本ホームページのご利用に際しては、以下のご利用条件をお読み頂き、これらの条件にご同意の上ご利用ください。

免責事項

本ホームページに記載された情報の完全性・正確性に対して一切の保証を与えるものではありません。当事務所は、予告なしに、本ホームページに掲載されている情報を変更することがあります。 当事務所およびその関連会社は、本ホームページに含まれる情報もしくは内容を利用することで直接的・間接的に生じた損失に関し一切責任を負わないものとします。

厚生労働省や都道府県・市町村から、会計処理についての通知などが発せられた場合には、通知の処理にしたがってください。

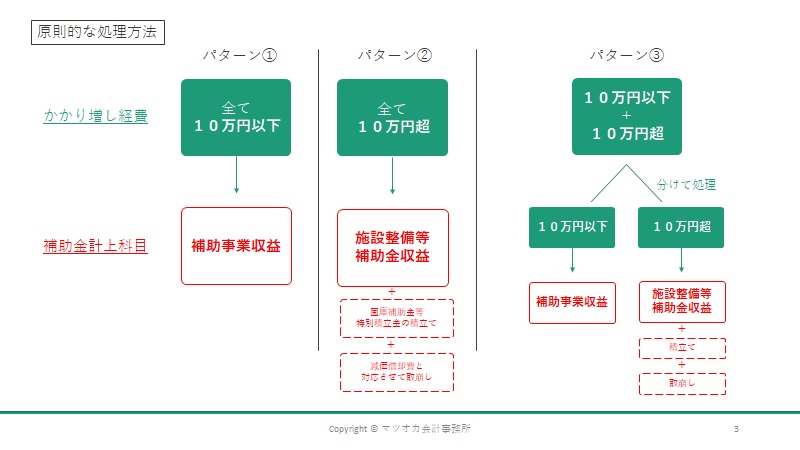

| ※問題点 → かかり増し経費の使途や金額によって、法人ごとに、収入の計上科目(会計処理)が変わってくる |

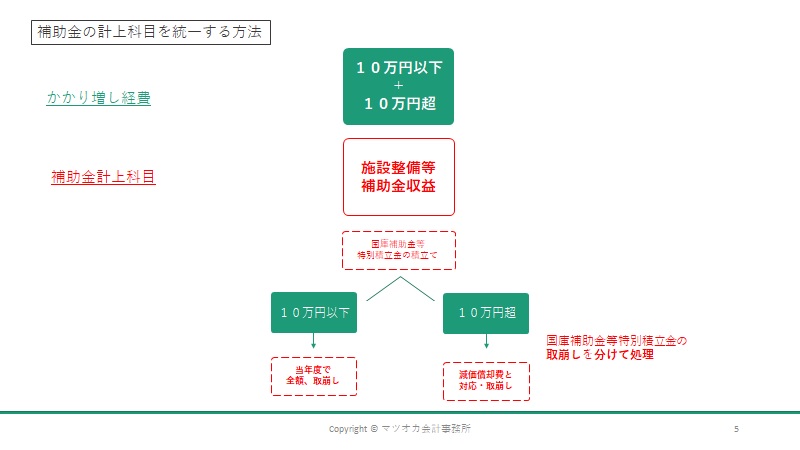

厚生労働省の各通知にしたがった上で、金額に関係なく、統一的な会計処理を行う場合には、以下の会計処理が考えられます。

「かかり増し経費」の支援内容が、「最大限の感染症対策を継続的に行いつつ、必要なサービスを提供する体制を構築」とあることから、感染症対策のために、新たな施設内の環境(設備)を整えるための補助金収入と考えて、「施設整備等補助金収益」に区分する。

具体的な会計処理(例)はこちらのページに記載しています。

顧問先様には、根拠資料など詳しい説明書類をご用意しております。お気軽にお申し付けください。