平成25年1月15日厚生労働省 社会・援護局障害保健福祉部 障害福祉課「『就労支援の事業の会計処理の基準』の改正に係る留意事項等の説明」の全文をご参考に掲載しています。

ホームページのご利用上の注意をご覧いただき、ご了承の上、ご利用ください。また、本文は、所轄庁のホームページその他でご確認ください。

1.今回、「就労支援の事業の会計処理の基準」を改正した目的は。

( 答 )

1.『就労支援の事業の会計処理の基準(以下「就労支援事業会計処理基準」という。)』は、平成18年10月の障害者自立支援法の本格施行に伴い、従来の授産事業及び福祉工場に代わり、新たに就労移行支援、就労継続支援A型及び就労継続支援B型が新たに創設されたこと等の理由により、法人の種別に関係なく、就労支援事業を実施する全ての法人が適用する会計処理の取扱いを明示するため、取りまとめたものです。

こうした中、社会福祉法人の会計処理について、就労支援事業会計処理基準を含め、様々な会計ルールが存在していたことから、会計処理の基準を一元化し、社会福祉法人会計基準、就労支援事業会計基準、公益法人会計基準、企業会計原則等を参考として、平成23年7月2

3日付けで、新たな社会福祉法人会計基準「以下「新社会福祉法人会計基準」という。」が制定されました。

この新社会福祉法人会計基準の制定に伴い、社会福祉法人が行う就 労支援事業に関する会計処理については、新社会福祉法人会計基準によることとされましたが、就労支援事業会計処理基準については、社会福祉法人以外の就労支援事業を行う法人を引き続き対象とするため、社会福祉法人に関連する記載は削除しつつ、内容については、新社会福祉法人会計基準における就労支援事業の取扱いに概ね準じた取扱いに改正を行うこととしたものです。

2.平成18年10月以前から授産事業を実施している場合等の、今回の就労支援事業会計基準の適用時期の考え方について。

( 答 )

1.平成18年10月以前より授産事業を実施している社会福祉法人で、平成24年4月1日までに就労支援事業に移行し、同日以降において、新社会福祉法人会計基準により難い事業所については、平成27年3月31日までの間、従前から採用している授産会計処理基準を適用することとしても差し支えありません。

(新社会福祉法人会計基準と並びの取扱いとなっております。)

2.平成23年度までに、就労支援事業会計基準を適用している社会福祉法人で、平成24年4月1日以降において、社会福祉法人会計基準により難い事業所にあっては、平成27年3月31日までの間、従前から採用している改正前の就労支援事業会計処理基準を引き続き適用することとしても差し支えありません。

(新社会福祉法人会計基準と並びの取扱いとなっております。)

3.平成23年度までに、就労支援事業会計処理基準を適用している社会福祉法人以外の法人で、改正後の就労支援事業会計基準により難い事業所にあっては、平成27年3月31日以前に開始する事業年度の間、改正前の就労支援事業会計処理基準を引き続き適用することとしても差し支えありません。

4.平成24年度において、就労支援事業会計基準の改正日までに就労支援事業を開始した社会福祉法人以外の法人で、改正後の就労支援事業会計基準により難い事業所にあっては、平成27年3月31日以前に開始する事業年度までの間、改正前の就労支援事業会計基準を適用することとしても差し支えありません。

3.就労支援事業会計処理基準の改正概要について。

( 答 )

就労支援事業会計処理基準の主な改正概要(ポイント)は、次のとおりとなっております。

(1)改正した就労支援事業会計処理基準の対象となる事業所のうち、就労支援事業のいずれかのみを実施する指定事業所等(多機能型事業所等を除く)においては、就労支援事業に関する経理を区分し、多機能型事業所等においては、各指定事業所等毎に経理を区分し、並びに各就労支援事業毎にサービス区分を設けるものとします。

(2)従前の就労支援事業会計処理基準において、社会福祉法人以外の法人は、就労支援事業を他の事業と区分し、就労支援事業会計基準の考え方に基づき、原則として、

・資金収支計算書

・事業活動収支計算書(損益計算書、正味財産増減計算書等を含む。)

・貸借対照表

を作成することとなっており、なお、これらのうち、資金収支計算書又は事業活動収支計算書、及び貸借対照表を省略することができ、同様に、資金収支決算内訳表又は事業活動収支内訳表、及び貸借対照内訳表を省略できることとなっておりました。

今回の改正では、この内容をより明確化する観点から、社会福祉法人以外の法人においては、就労支援事業事業活動計算書及び就労支援事業事業活動内訳表を作成するものとし(就労支援事業損益計算書、就労支援事業正味財産増減計算書等を含む)、資金収支明細書及び貸借対照表の作成は不要としております。

(3)従前の就労支援事業製造原価明細表、販売費及び一般管理費明細表の名称について、新社会福祉法人会計基準の名称に並びを取り、

それぞれ「就労支援事業製造原価明細書」、「就労支援事業販管費明細書」と名称変更しております。

(また、関連して販売費及び一般管理費の名称も「販管費」と統一して名称変更しております。)

(4)就労支援事業製造明細書及び就労支援事業販管費明細書については、多種尐額の生産活動を行う等の理由により、作業種別ごとに区分することが困難な場合においては、作業種別ごとの区分を省略することが可能です。なお、この場合において、就労支援事業別事業活動明細書作成の際には、作業種別ごとの区分は必要ありません。

(多機能型事業所の場合も同様の取扱いです)

4.就労支援事業明細書について。

( 答 )

就労支援事業会計処理基準の改正概要のうち、就労支援事業明細書については、次のとおりとなっております。

(1)各サービス区分毎に定める就労支援事業について、就労支援事業の年間売上高が 5,000 万円以下(多機能型事業所の場合は、各就労

支援事業の年間売上高が 5,000 万円以下)であって、多種尐額の生産活動を行う等の理由により、製造業務と販売業務に係る費用を区分することが困難な場合においては、就労支援事業製造原価明細書及び就労支援事業販管費明細書の作成に替えて、就労支援事業明細書を作成すれば足りる取扱いとなります。

(2)また、この場合において、事業活動計算書上は「当期就労支援事業製造原価」を「就労支援事業費」と読み替え、「就労支援事業販管費」を削除して作成するものとし、また、「就労支援事業別事業活動明細書」を作成の際には、同明細書上の「当期就労支援事業製造原価」を「就労支援事業費」と読み替え、「就労支援事業販管費」を削除して作成するものとなります。

(3)さらに、就労支援事業別明細書の作成において、多種尐額の生産活動を行う等の理由により、作業種別ごとに区分することが困難な場合においては、作業種別ごとの区分を省略することも可能です。

5.一般の民間法人が就労支援事業を実施する場合には、具体的にどのような会計処理が必要となるのか。

( 答 )

1.一般の民間法人が就労支援事業を実施する場合にあっても、よるべき会計の基準としては、企業会計原則と認識しています。

2.しかしながら、「障害者自立支援法に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準」(以下「指定障害福祉サービス基準」という。)において、指定事業所ごとに経理を区分するとともに、それぞれの指定障害福祉サービス事業の会計をその他の事業の会計と区分するべきことが定められているところです。

3.このため、「就労支援の事業の会計処理の基準」においても、就労支援事業を他の事業と区分して経理することを要請するとともに、就労支援事業事業活動計算書(就労支援事業損益計算書、就労支援事業正味財産増減計算書等を含む。)を作成し、適宜の勘定科目をもって会計処理を行うとともに、就労支援事業製造原価明細書、就労支援事業販管費明細書についても作成することとし、採用している会計の基準に合わせてその一部を省略できることとしているところです。

4.したがって、具体的には、「指定障害福祉サービス基準」に基づく利用料(訓練等給付)に係る会計と「就労支援の事業の会計処理の基準」に基づく就労支援事業に係る会計を、他の事業と区分した一つのセグメントとして取り扱い、所要の計算書類等を作成することになります。

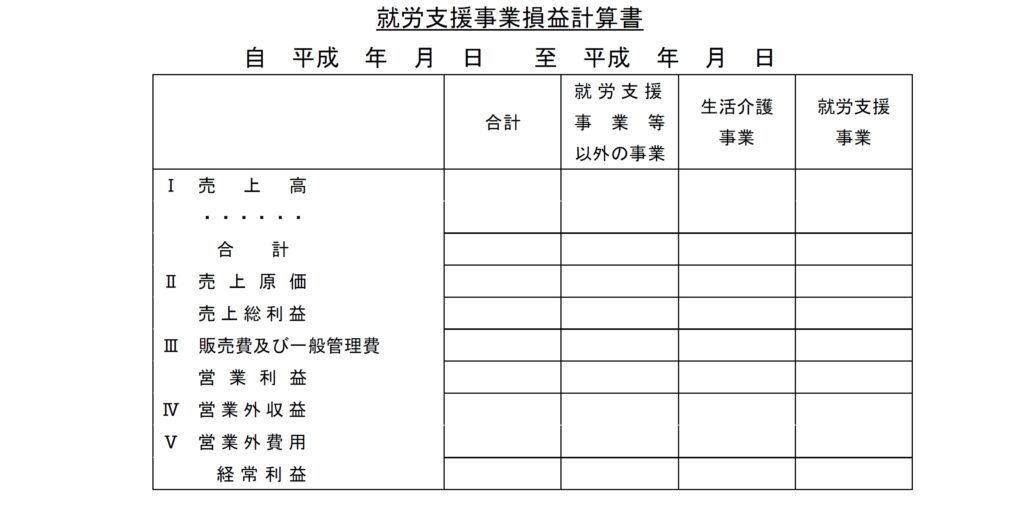

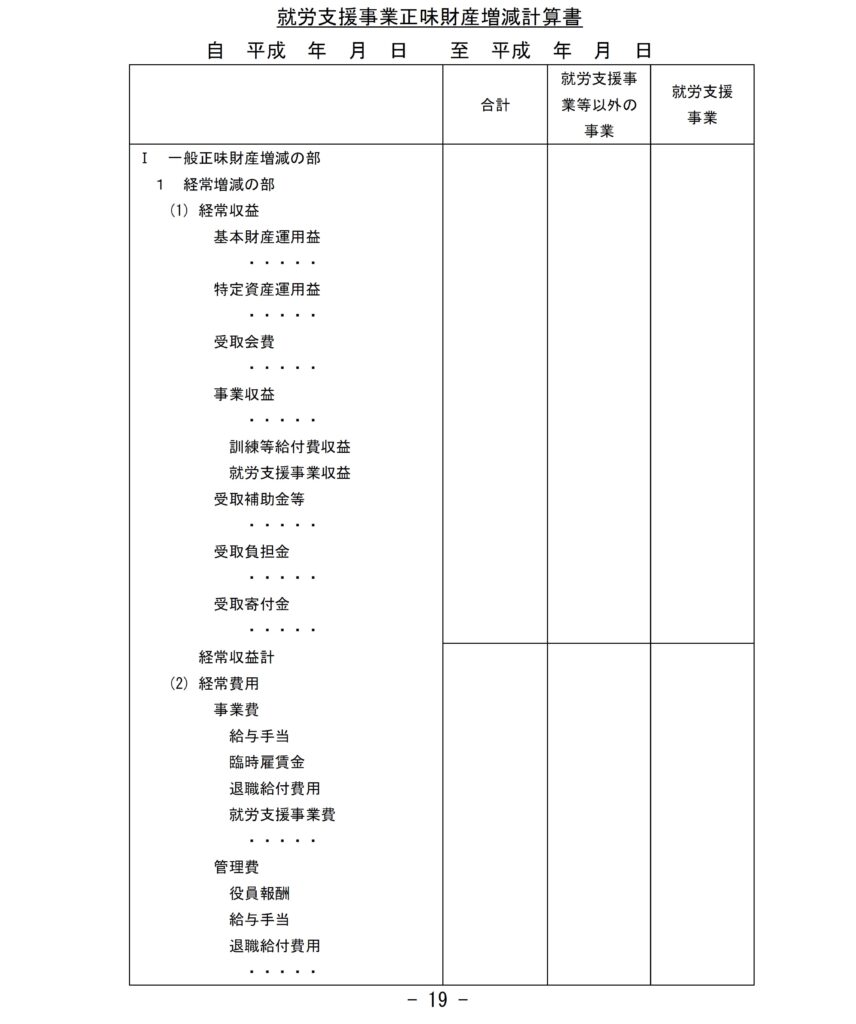

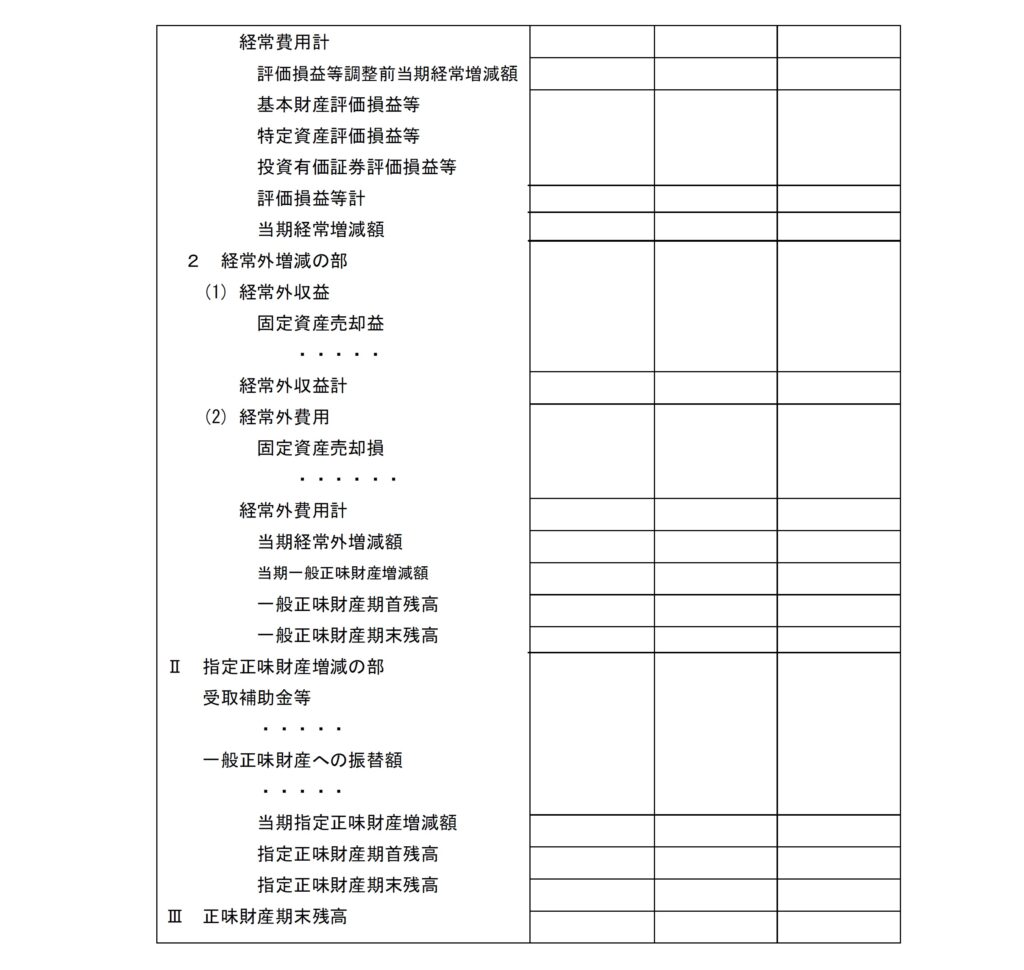

5.なお、一般の民間法人が就労支援事業を実施する場合に作成する就労支援事業損益計算書の具体的な様式例は次のとおりです。

様式例

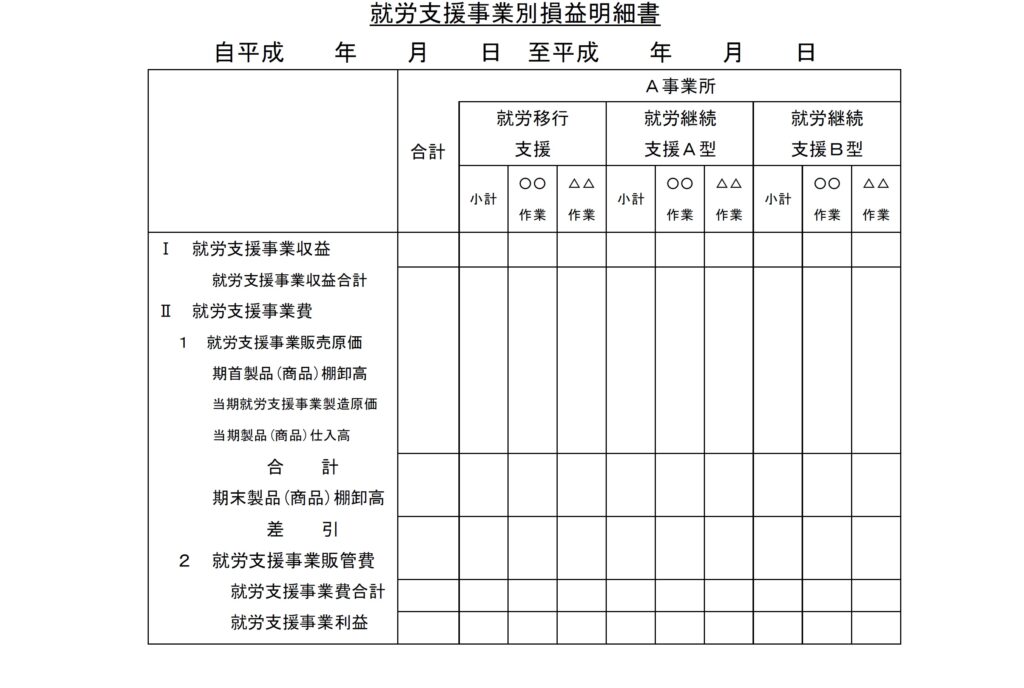

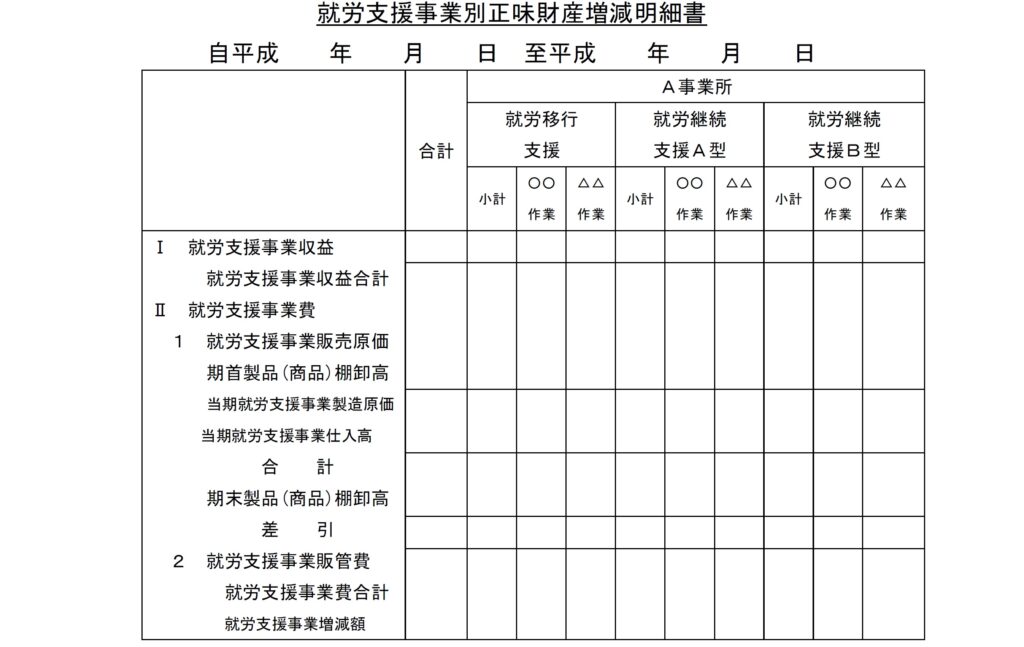

6.上記の就労支援事業について、就労支援事業別損益明細書を作成することになります。なお、就労支援事業別損益明細書では就労支援事業のみが対象となりますので、売上高は就労支援事業収益、売上原価は就労支援事業販売原価、販売費及び一般管理費は就労支援事業販管費となります。

様式例

7.さらに、当期就労支援事業製造原価、販売費及び一般管理費については、「就労支援の事業の会計処理の基準」でお示ししている就労支援事業製造原価明細書、就労支援事業販管費明細書を作成することになります。

6.医療法人が就労支援事業を実施する場合には、具体的にどのような会計処理が必要となるのか。

( 答 )

1.医療法人が就労支援事業を実施する場合にあっても、よるべき会計の基準としては、病院会計準則と認識しています。

2.しかしながら、「障害者自立支援法に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準」(以下「指定障害福祉サービス基準」という。)において、指定事業所ごとに経理を区分するとともに、それぞれの指定障害福祉サービス事業の会計をその他の事業の会計と区分するべきことが定められているところです。

3.このため、「就労支援の事業の会計処理の基準」においても、就労支援事業を他の事業と区分して経理することを要請するとともに、就労支援事業事業活動計算書(就労支援事業損益計算書、就労支援事業正味財産増減計算書等を含む。)を作成し、適宜の勘定科目をもって会計処理を行うとともに、就労支援事業製造原価明細書、就労支援事業販管費明細書についても作成することとし、採用している会計の基準に合わせてその一部を省略できることとしています。

4.したがって、具体的には、「指定障害福祉サービス基準」に基づく利用料(訓練等給付)に係る会計と「就労支援の事業の会計処理の基準」に基づく就労支援事業に係る会計を、他の事業と区分した一つのセグメントとして取り扱い、所要の計算書類等を作成することになります。

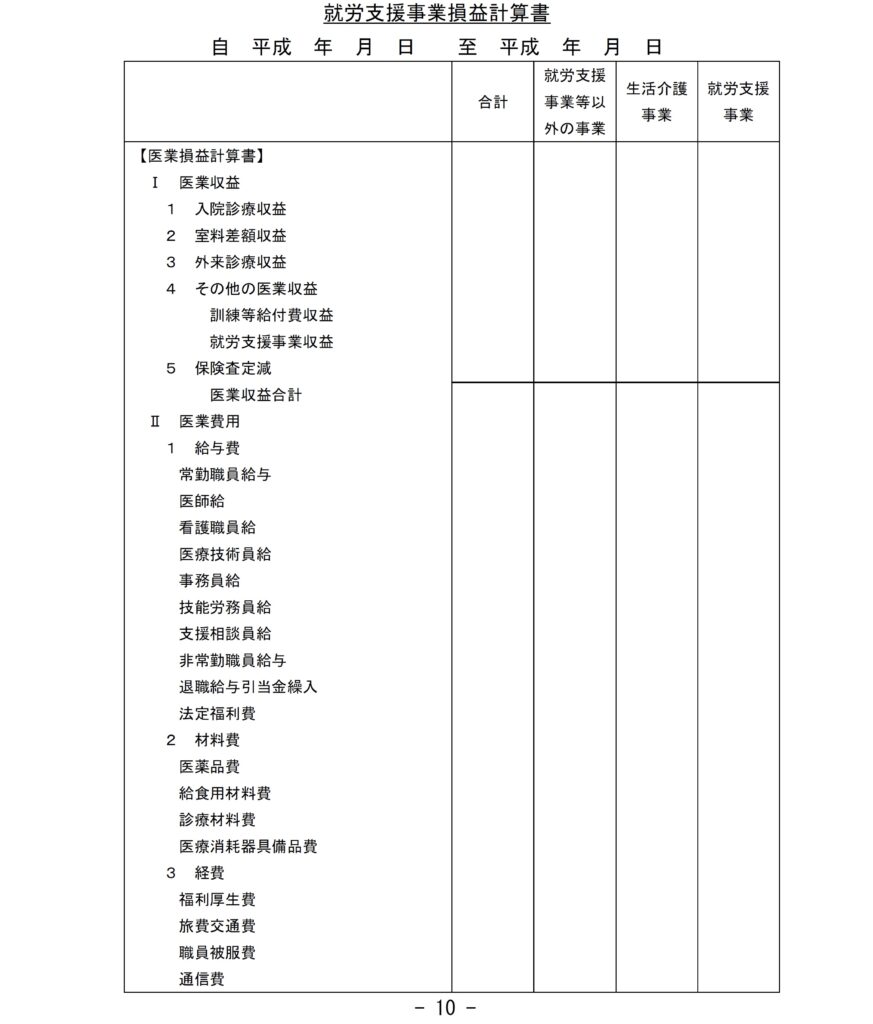

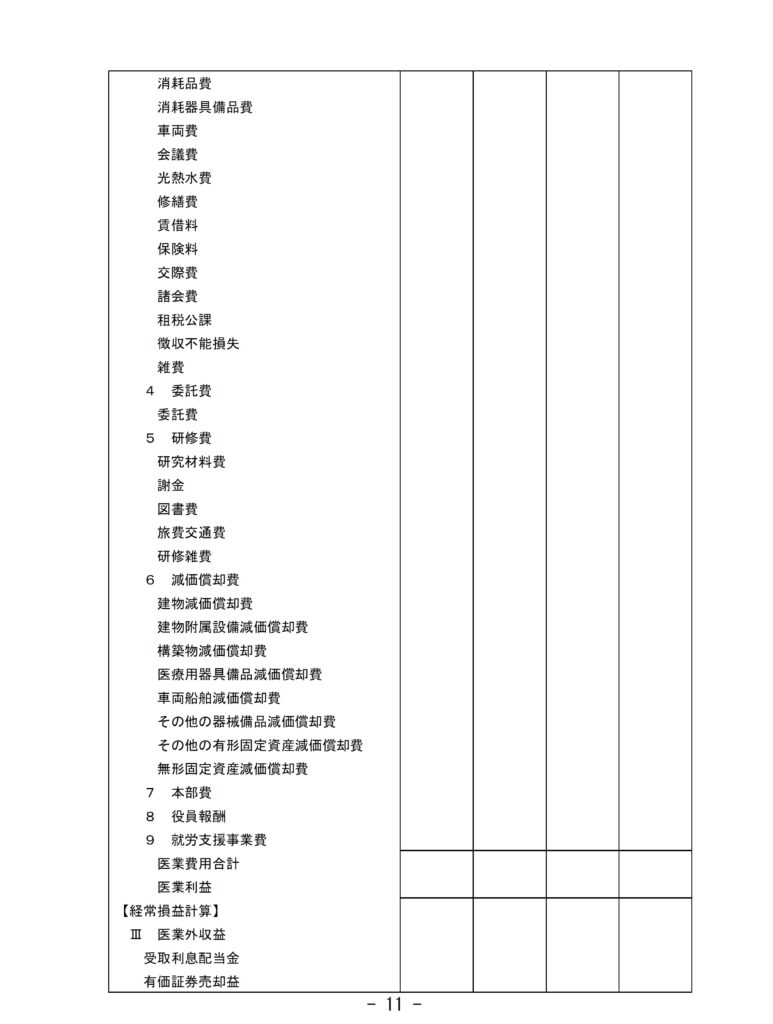

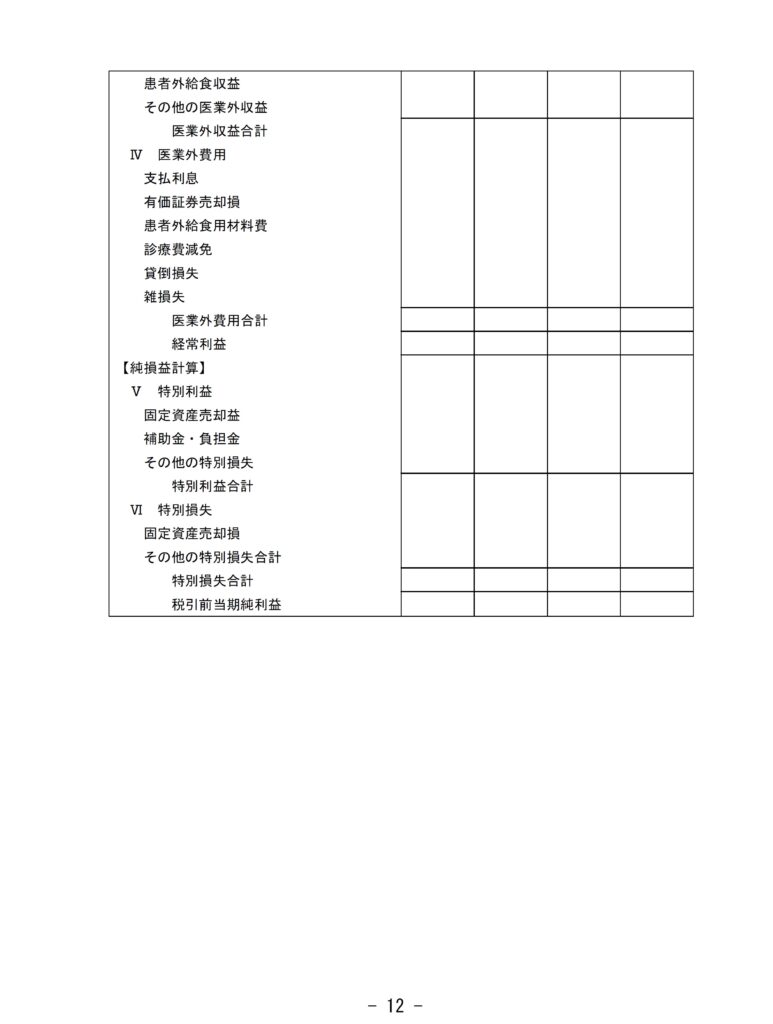

5.なお、医療法人が就労支援事業を実施する場合に病院会計準則に基づき作成する就労支援事業損益計算書の具体的な様式例は次のとおりです。

様式例

6.上記の就労支援事業収益及び就労支援事業費について、就労支援事業別損益明細書を作成することになります。

様式例

7.さらに、当期就労支援事業製造原価、就労支援事業販管費については、「就労支援の事業の会計処理の基準」でお示ししている就労支援事業製造原価明細書、就労支援事業販管費明細書を作成することになります。

7.NPO法人が就労支援事業を実施する場合には、具体的にどのような会計処理が必要となるのか。

( 答 )

1.NPO法人が就労支援事業を実施する場合にあっては、よるべき会計の基準としては、NPO法人会計基準、特定非営利法人の会計の手引き(内閣府国民生活局)などが考えられます。

2.しかしながら、「障害者自立支援法に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準」(以下「指定障害福祉サービス基準」という。)において、指定事業所ごとに経理を区分するとともに、それぞれの指定障害福祉サービス事業の会計をその他の事業の会計と区分するべきことが定められています。

3.このため、「就労支援の事業の会計処理の基準」においても、就労支援事業を他の事業と区分して経理することを要請するとともに、就労支援事業事業活動計算書(就労支援事業損益計算書、就労支援事業正味財産増減計算書等を含む。)を作成し、適宜の勘定科目をもって会計処理を行うとともに、就労支援事業製造原価明細書、就労支援事業販管費明細書についても作成することとし、採用している会計の基準に合わせてその一部を省略できることとしているところです。

4.したがって、具体的には、「指定障害福祉サービス基準」に基づく利用料(訓練等給付)に係る会計と「就労支援の事業の会計処理の基準」に基づく就労支援事業に係る会計を、他の事業と区分した一つのセグメントとして取り扱い、所要の計算書類等を作成することになります。

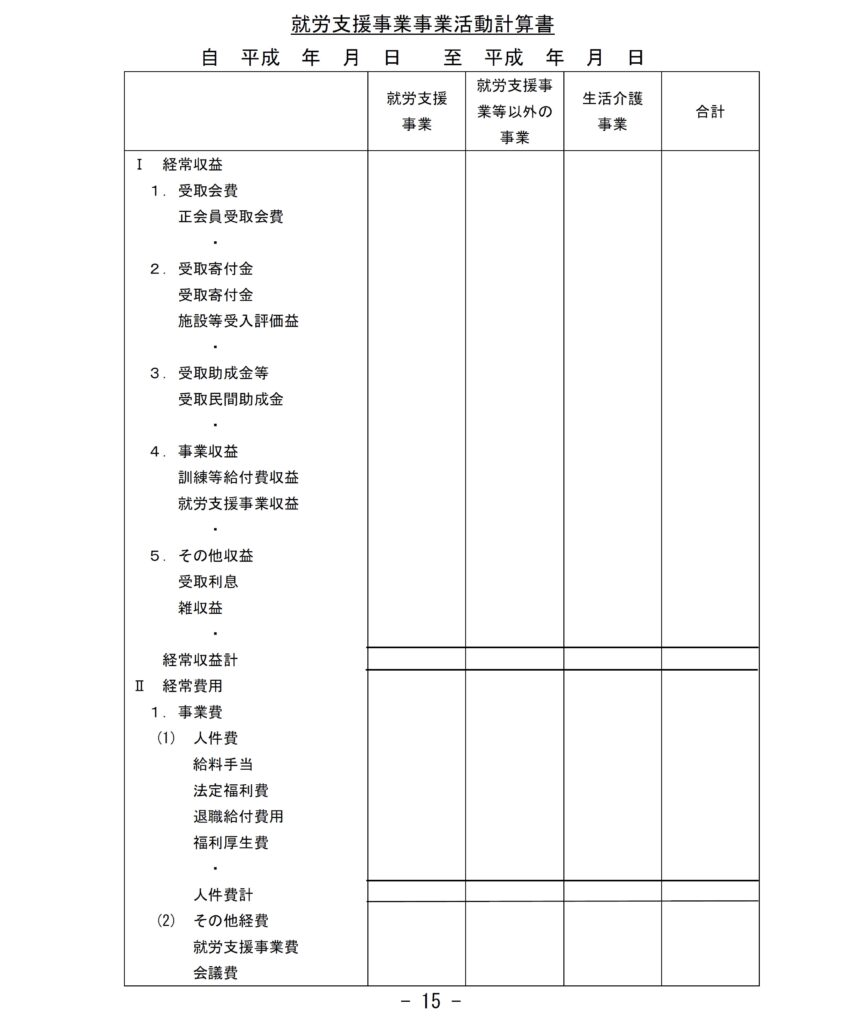

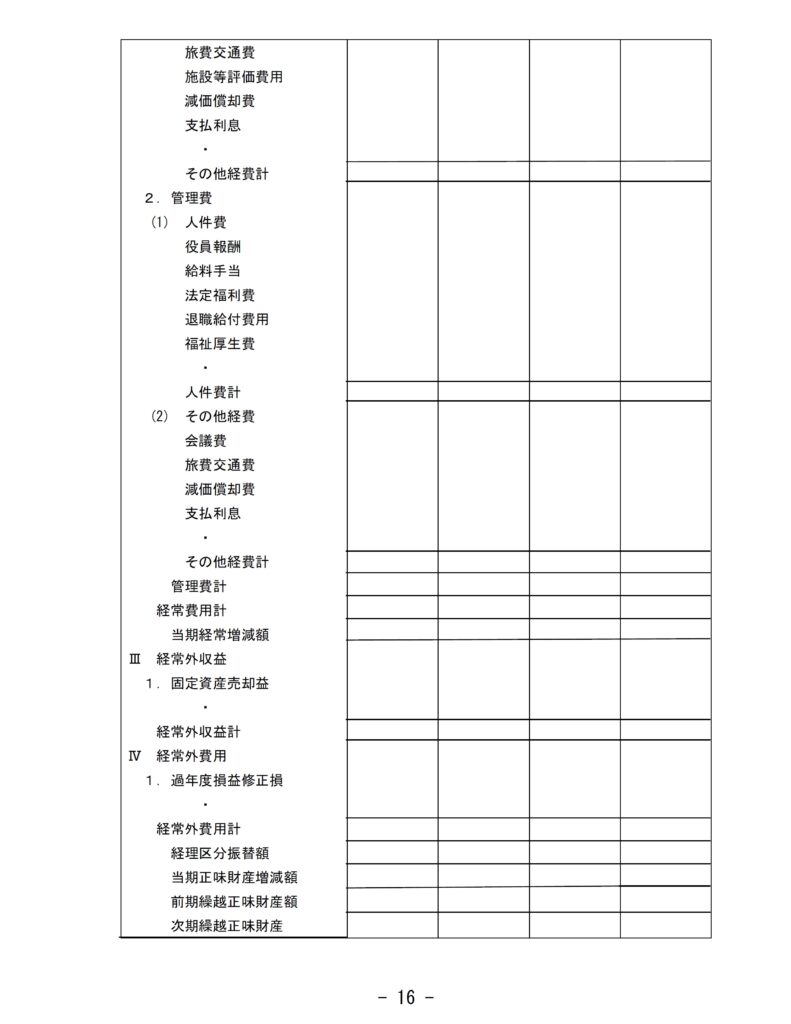

5.なお、NPO法人が就労支援事業を実施する場合に作成する就労支援事業事業活動計算書の具体的な様式例は次のとおりです。

様式例

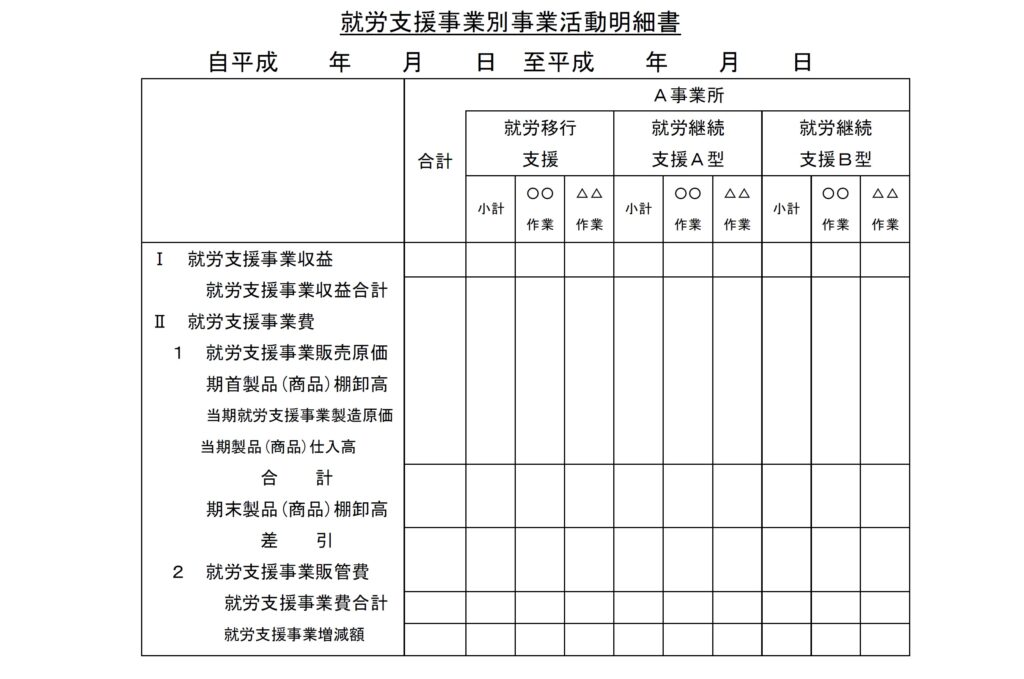

6.上記の就労支援事業収益及び就労支援事業費について、就労支援事業別事業活動明細書を作成することになります。

様式例

7.さらに、当期就労支援事業製造原価、就労支援事業販管費については、「就労支援の事業の会計処理の基準」でお示ししている就労支援事業製造原価明細書、就労支援事業販管費明細書を作成することになります。

8.公益法人が就労支援事業を実施する場合には、具体的にどのような会計処理が必要となるのか。

( 答 )

1.公益社団法人・公益財団法人及び特例民法法人(以下「公益法人」という。)が就労支援事業を実施する場合にあっても、よるべき会計の基準としては、公益法人会計基準と認識しています。また、一般社団法人・一般財団法人においても、公益法人会計基準を採用している場合も同様です。

2.しかしながら、「障害者自立支援法に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準」(以下「指定障害福祉サービス基準」という。)において、指定事業所ごとに経理を区分するとともに、それぞれの指定障害福祉サービス事業の会計をその他の事業の会計と区分するべきことが定められているところです。

3.このため、「就労支援の事業の会計処理の基準」においても、就労支援事業を他の事業と区分して経理することを要請するとともに、就労支援事業事業活動計算書(就労支援事業損益計算書、就労支援事業正味財産増減計算書等を含む。)を作成し、適宜の勘定科目をもって会計処理を行うとともに、就労支援事業製造原価明細書、就労支援事業販管費明細書についても作成することとしています。

4.したがって、具体的には、「指定障害福祉サービス基準」に基づく利用料(訓練等給付)に係る会計と「就労支援の事業の会計処理の基準」に基づく就労支援事業に係る会計を、他の事業と区分した一つのセグメントとして取り扱い、所要の計算書類等を作成することになります。

5.なお、公益法人が就労支援事業を実施する場合に作成する就労支援事業正味財産増減計算書の具体的な様式例は次のとおりです。

様式例

6.上記の就労支援事業収益及び就労支援事業費について、就労支援事業別正味財産増減内訳表を作成することになります。

様式例

7.さらに、当期就労支援事業製造原価、就労支援事業販管費については、「就労支援の事業の会計処理の基準」でお示ししている就労支援事業製造原価明細書、就労支援事業販管費明細書を作成することになります。

9.利用者賃金と利用者工賃との違いは何か。

( 答 )

1.「障害者自立支援法に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準」及び「障害者自立支援法に基づく指定障害者支援施設等の事業等の人員、設備及び運営に関する基準」において、就労継続支援A型を実施する場合には、利用者と雇用契約を締結することとされており、雇用契約を締結した利用者には、賃金を支払うこととされています。

2.また、雇用契約を締結しない利用者に対しては、工賃を支払うこととされており、その際、「生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額」を工賃として支払うこととされており、利用者に対する賃金はこの「生産活動に係る事業に必要な経費」に含まれることとなります。

3.以上のように、利用者に対する賃金と工賃には、明確な違いが存在し、かつ、「就労支援の事業の会計処理の基準」においては重要な経費であって、職業指導員等に対する給与とは区分して把握する必要があることから、それぞれ「利用者賃金」、「利用者工賃」として経費科目を設けることとしたものです。

10.受注活動費とは何か。

( 答 )

1.受注活動費とは、発注を受ける等の注文を取るために行われる活動に要する経費を経理するための勘定科目であって、本基準にお示ししている様式には、製造原価に参入するべきものと販売費に参入するべきものを計上しているところです。

2.製造原価に参入するべき受注活動費とは、製造所で受けた特定の製造品の注文に係る経費や、特定の製造品の注文内容の確認等に要する

経費など、特定の製造品に転嫁するべき経費が想定されます。

3.販売費に参入される受注活動費とは、それ以外の、いわゆる一般的な受注に係る経費となります。

11.内部外注加工費とは何か。

( 答 )

1.内部外注加工費とは、製造工程の中で外注加工に発注する際、自己の法人の外部の業者に発注するのではなく、同一法人内の他の会計に外注加工を発注した際の、外注加工費をいいます。

2.具体的には、就労支援事業を複数実施している法人において、他の経理で区分している他の事業所等、他のサービス区分である他の就労支援事業へ外注加工を依頼した場合に、これを単なる経費として処理するのではなく、法人内部といえども加工の発注・受注として経理することとなるのです。

3.これにより、より正確な発注・受注量及び業務量を把握することができ、正確な製造原価の管理等を行うことができるのです。

12.製造を行っている事業所においては、利用者は製造と販売の両方に関わっていることが多く、製造原価と販売費との按分が難しい。

( 答 )

1.合理的かつ効率的な事業運営と、適切な会計処理を行うためには、

如何なる会計の基準による会計処理であっても、直接経費、間接経費及び共通経費については、それぞれ正確に認識されなければならない

ものです。

2.したがって、製造と販売の両方に関わる利用者に対する賃金・工賃についても、直接経費である「製造原価」と間接経費である「販売費」として、合理的な基準によって正確に測定されなければなりません。

13.「引当金」の対象は何か。

( 答 )

1.引当金とは、一般的に、

① 将来の費用又は損失に備えるためのものであって、

② その費用又は損失の発生が、当該事業年度以前の事象に起因し、

③ その費用又は損失の発生の可能性が高く、

④ その費用又は損失の金額を合理的に見積もることのできる場合に限り、当該事業年度の負担に属する部分を「引当金」として費用計上することとされています。

2.また、平成23年7月発出の新社会福祉法人会計基準により、社会福祉法人が運営する就労支援事業における引当金については、「徴収不能引当金」、「賞与引当金」、「退職給付引当金」に限定していることや、就労支援事業が公的な事業であることも勘案し、社会福祉法人以外の法人においても社会福祉法人と同様、引当金については、「徴収不能引当金」、「賞与引当金」「退職給付引当金」に限定しております。

14.平均工賃の意味と、積立額の上限の考え方如何。

( 答 )

1.今回お示しした「工賃変動積立金」と「設備等整備積立金」を積み立てる場合の「過去3年間の平均工賃」については、それぞれの事業において利用者に支払った工賃の年間総額の過去3年間の平均値としています。

2.また、それぞれの積立金の各年度の積立額の上限としては、就労支援事業に要請されている「利用者の自立した日常生活又は社会生活を営むことを支援するための工賃水準の向上」に資するため、あまり多額にならないように配慮しつつ、それぞれの積立金が、将来にわたり工賃を安定的な支給、又は安定的かつ円滑な就労支援事業の継続を目的としていることから、ある程度の柔軟性・弾力性を考慮し、

・工賃変動積立金については、工賃の年間総額の過去3年間の平均値の10%以内

・設備等整備積立金については、当該年度の就労支援事業による収入の10%以内

としたところです。

3.一方、それぞれの積立金の上限額については、

(1) 工賃変動積立金については、積立時と取り崩し時では、利用者が変わっている可能性が高いことから、各年度の積立上限額の5年分

(2) 設備等整備積立金については、事業開始時において自己資金 1/4と国庫補助 3/4 によって設備等を取得しており、自己資金分については減価償却により、内部留保が存在するものの、国庫補助相当分は何らの手当がないことから、取得価格の 3/4をそれぞれ上限としているものです。

15.これらの積立金が相互に流用できないのは何故か。

( 答 )

1.就労支援事業については、授産施設会計基準当時から、利用者の自 立した日常生活又は社会生活を営むことを支援するための工賃水準の向上に資するために行われている事業であって、生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額を工賃として支払わなければならないこととされていることから、原則として剰余金は発生せず、事業活動計算書における「サービス活動増減差額」は、年度末における未払金等の経過的に発生するものを除き、生じないこととされているところです。

2.しかしながら、就労支援事業においては、工賃水準の保障や安定的かつ円滑な事業の継続のためには、一定の条件の下での特定の目的のための積立金は必要であることから、特定の目的を定めた積立金(目的積立金)について認めることとしているものです。

3.一方、あらゆる会計の基準においては、民間企業の未処分利益とは異なり、引当金、準備金及び目的積立金など、特定の目的のために行われる内部留保については、恣意的会計・粉飾会計の排除の観点から目的外の使用を厳に禁止するという会計公準としての大原則に従い、繰入・積立の基準を厳に設け、目的外の使用を許さないこととしているところであり、また、社会福祉事業が公益性の極めて高い事業であることも考慮し、「就労支援の事業の会計処理の基準」についても、積立の基準を厳に設け、目的外への費消を前提とした流用を許さないこととしているところです。

4.ただし、各月の自立支援給付費収入の受取時期が、請求及びその審査等に一定の時間を要し、事業の実施時期から見て2ヶ月以上遅延する場合が想定され、今後の事業の実施に重大な影響があることから、

積立金の一部を、費消を前提としない一時繰替使用については、認めることとしたところです。

16.この2つの積立金以外には、積立金の計上はできないのか。

( 答 )

1.就労支援事業については、利用者の自立した日常生活又は社会生活を営むことを支援するための工賃水準の向上に資するために行われている事業であって、生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額を工賃として支払わなければならないこととされていることから、積立金の目的が、このような事業の性格・目的に適うものでなければならないことが前提であって、利用者工賃又は利用者賃金の引き上げやこれらの安定的な支給が担保されるための例外的なことであり、民間企業のような未処分利益を計上することはできないところです。

17.積立金及び積立資産の積み立ては、いつの時点で積み立てるのか。

( 答 )

1.就労支援事業を実施する各法人は、各種の法令によって、事業年度の終了の日からいつまでに決算を行う必要があるかを規定されているところであり、その時までに、理事会等によって積立金の積立が議決されるところです。

2.しかしながら、理事会等の議決に基づいて積み立てられる積立金及び積立資産は、決算を行った当該事業年度のものであり、当該事業年度の最終日に積み立てられたことと取り扱われることになります。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui