この記事では、モデル経理規程と厚労省通知をもとに、社会福祉法人が補正予算が必要となる場面/手続き/省略できる場合を、分かりやすく整理しました。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容

| 社会福祉法人の補正予算の手続きについて教えてください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

🎀 はじめに:補正予算とは?

社会福祉法人の予算は、年度当初に理事会で承認され、その後の事業運営はその予算に基づいて行われます。

しかし、年度の途中でこんなことはありませんか?

- 予定していた事業費が大きく変わった

- 職員配置の変更で人件費が増えた

- 思わぬ設備投資が必要になった

- 逆に、収入の見込みが変わった

こうした場合に、当初予算を「いまの状況に合わせて」組み直すのが

補正予算(ほせいよさん) です。

1.補正予算の根拠(経理規程)

補正予算は、経理規程の第21条で定められている公式な手続きです。

第21条(補正予算)

予算執行中に予算に変更事由が生じた場合には、

理事長は補正予算を作成し、理事会の承認を得なければならない。

つまり、

- ① 年度途中で

- ② 「予算に変更が必要」と判断される事由があれば

- ③ 理事会に補正予算を提出し、承認を受ける

という流れになります。

2.補正予算が必要となる「予算に変更事由」とは?

厚生労働省通知(運用上の留意事項)では、

次のように説明されています。

年度途中で予算との乖離等が見込まれる場合

→ 必要な収入・支出について補正予算を編成する。

つまり、

収入または支出が、当初想定とズレてきたら補正を行う

ということにゃ。

具体的な例

- 収入の見込みが変わった

- 設備投資が追加で必要になった

- 人件費が大きく変動する

- 新事業の開始(または事業廃止)で収支が変わる

こうした“予算とのズレ”が見えてきた時点で、補正予算の検討が必要です。

3.補正予算は「当年度内」に行うのが原則

補正予算は、通知の内容からも、

- 年度途中

- =当年度内 に承認を得る必要がある

と整理できます。

過去には決算補正という言葉がありましたが、現在の社会福祉法人の制度では年度をまたいで承認した補正予算は、実務でも指導監査でも原則認められていないと考えておきましょう。

4.補正予算を省略できる場合(重要)

補正予算は、すべてのズレに対して必要なわけではありません。

厚労省通知では次のように書かれています。

乖離額が法人運営に支障なく、軽微な範囲にとどまる場合は補正予算は不要。

条件はこの2つ:

| NO | 要件 |

|---|---|

| ① | 法人運営に支障がない程度のズレ |

| ② | 軽微な範囲にとどまること |

2 予算と経理

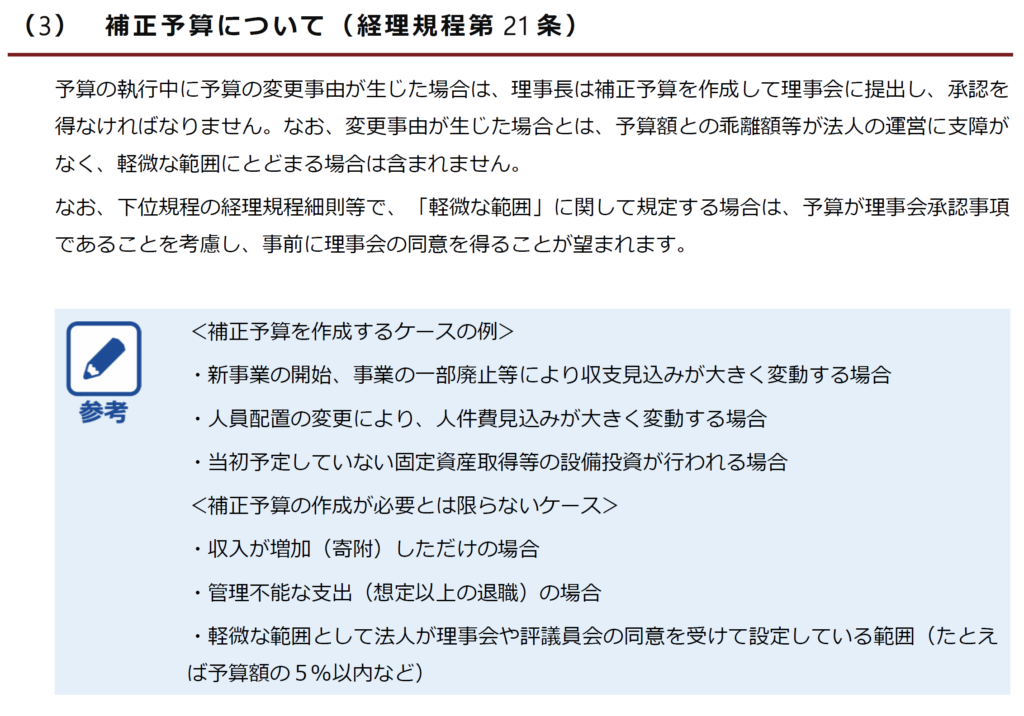

(2)法人は、全ての収入及び支出について予算を編成し、予算に基づいて事業活動を行うこととする。

なお、年度途中で予算との乖離等が見込まれる場合は、必要な収入及び支出について補正予算を編成するものとする。ただし、乖離額等が法人の運営に支障がなく、軽微な範囲にとどまる場合は、この限りではない。

厚生労働省「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項」より

✔ 例示(厚労省「経理事務マニュアル」より)

補正予算が必要となるケース:

- 新事業開始・事業廃止で収支が大きく変わる

- 人件費が大きく変動

- 当初予定のなかった設備投資

補正予算が不要となるケース:

- 寄付収入が増えただけ

- 想定以上の退職金など、管理不能な支出

- 法人が「軽微」として定めた範囲(例:予算額の5%以内)

5.補正予算の承認手続き

① 理事長が補正予算を作成

予算変更の必要性を判断し、補正予算案を作成します。

② 理事会で承認

補正予算は原則、

👉 理事会の承認(議決)

が必須です。

※租税特別措置法第40条の特例を受けている法人など、

定款で予算の承認を評議員会の決議事項として定めている場合には、評議員会承認まで必要になります。

③ 様式は法人の任意

厚労省パブコメでも明記されています:

資金収支予算書は、勘定科目が資金収支計算書に準拠していれば

様式は法人の任意でよい。

多くの法人では、

- 当初予算の様式をそのまま流用

- 「補正後の金額」「増減額」を並べて表示

という形式が一般的です。

(問)予算書の様式を規定すべきではないか。

(回答)資金収支予算書は勘定科目が資金収支計算書の勘定科目に準拠していれば、様式は法人の任意といたします。

出典:「平成23年7月27日付 厚生労働省 社会福祉法人会計基準(案)に関する意見募集手続き(パブリックコメント)の結果について」より

6.補正予算と予算流用の違い(よく出る質問)

| 内容 | 補正予算 | 予算流用 |

|---|---|---|

| 主体 | 理事長 → 理事会承認 | 予算管理者 → 理事長承認 |

| 範囲 | 大区分をまたぐ場合など大きな変更 | 同一拠点・中区分内のみ |

| 必要性 | 予算の見直しが必要な場合全般 | 一時的なやり繰り |

| 文書 | 理事会提出用の補正予算書 | 内部決裁の流用書 |

「補正予算にすべきか?」「流用で足りるか?」

の判断は、実務でもよく迷うポイントです。

7.ご相談ください

補正予算は、

- 理事会承認の時期

- どの範囲を補正するか

- 補正予算案の書き方

- 流用との使い分け

などで迷われる法人が多いです。

必要であれば、

- 補正予算案のテンプレート

- 理事会説明資料

- 規程の見直し案

も作成できますので、気軽にご相談ください。

▶ 顧問サービス案内

▶ 現在の会計事務所との契約はそのままに、セカンドオピニオンとしての相談顧問も人気です。

(参考)モデル経理規程を基に経理規程の確認

社会福祉法人の経理規程の中には、補正予算についての規定があります。確認してみましょう。

モデル経理規程

モデル経理規程の第21条に補正予算の条文があります。

(補正予算)

第21条 予算執行中に、予算に変更事由が生じた場合には、理事長は補正予算を作成して理事会に提出し、その承認を得なければならない。(注17)(注17)

租税特別措置法第40条の特例を受けるための定款要件を満たしている法人は、第21条の規定は以下のとおりとする。第21条 予算執行中に、予算に変更事由が生じた場合には、理事長は補正予算を作成し、理事会において理事総数の三分の二以上の同意及び評議員会の承認を得なければならない。

平成29年版 社会福祉法人モデル経理規程 全国社会福祉法人経営者協議会

社会福祉法人の経理規程でも、モデル経理規程に準じて規定されていることが多いでしょう。法人の経理規程を確認しておきましょう、

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。