マツオカ会計事務所では「1から学べる社会福祉法人会計 勉強会」をオンライン形式で開催しています。

この解説を、参加者さんは、勉強会・セミナーに復習用としてご利用ください。

はじめての方は、勉強会の内容のご参考にお読みください。

解説のご注意

勉強会で、実際にお話した言葉を書き起こし、まとめた概要(原文)を原則として修正せずに掲載しています。

誤字・脱字や誤った表現があることについて、ご了承ください。

下の文章の見出しについても書き起こしとして作成しています。

(実際の勉強会とは表現や区分が異なります)

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

開催テーマ

社会福祉法人の経営学・管理論

1から学べる社会福祉法人会計 勉強会 第71回

要点

松岡氏は、社会福祉の経営学管理論について講義を行い、作業効率の向上と動機づけの重要性を強調し、ファヨールの管理過程論と経営理論を紹介しました。また、公平性の重要性、職場の人間関係の影響、期待理論と目標設定理論についても議論しました。最後に、世代間の働く動機の違い、モチベーションと欲求の理論、そして組織内での人材管理の難しさについても触れました。

勉強会の経過(ステップ)

松岡: 次回の講義でリーダーシップについて説明する。

松岡: 組織論と戦略論について今後の講義で取り上げる。

松岡・参加者: 若い世代の職員のモチベーション向上策について検討する。

参加者: 職員の個別の特性に合わせた目標設定や評価方法を検討する。

松岡・参加者: 職場での承認欲求の満たし方について具体的な方策を考える。

参加者: 主任の役割と期待される業務内容をより明確に伝える方法を検討する。

松岡: AIを活用した人材管理の可能性について調査する。

松岡・参加者: 次回の講義の日程を確認し、準備を進める。

解説(セミナーの内容)

社会福祉の経営学管理論

松岡氏が社会福祉の経営学管理論について講義を行っています。経営学は比較的新しい学問分野で、大きく管理論、組織論、戦略論、財務論の4つに分類されると説明しています。今回の講義では主に管理論、特にマネジメントに焦点を当てています。管理論は職員の活動のあり方を探求する学問で、作業効率の向上と動機づけが重要なテーマとなっています。また、管理論の歴史的変遷について触れ、当初は技術者によって作業効率を目的に提唱されたが、後に心理学者によって動機づけに焦点が移ったことを説明しています。

ファヨールの管理過程論

ファヨールが提唱した管理過程論について説明されています。経営には技術、商業、財務、保全、会計、管理の6つの機能があるとし、特に管理機能を重視しました。管理機能は予測、組織化、命令、調整、統制からなるマネジメントサイクルとして表現され、これが後のPDCAサイクルの基礎となりました。この考え方は、1900年代初頭に生まれた経営学の重要な理論の一つとして紹介されています。

マクレガー経営理論

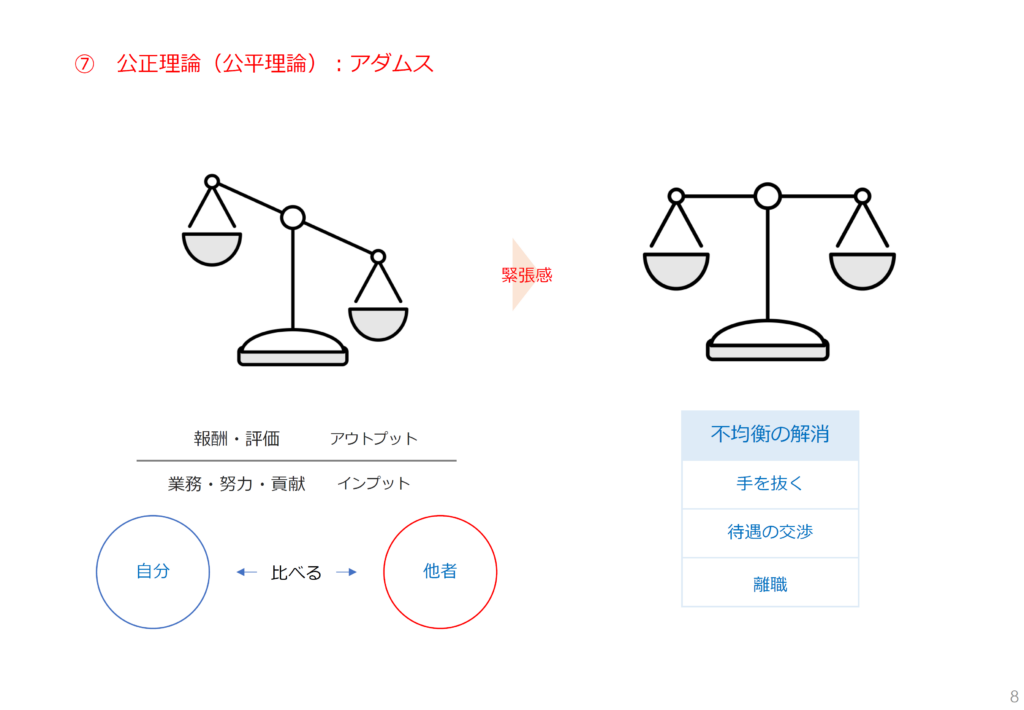

松岡さんが経営理論について説明しています。まず、マクレガーのX理論とY理論を紹介し、X理論は人間は仕事が嫌いで強制が必要という考え方、Y理論は仕事は人間の本性という考え方であると説明します。次に、アダムスの衡平理論について触れ、従業員が自分の貢献(インプット)と報酬(アウトプット)のバランスを他人と比較する傾向があると述べています。松岡さんは、これらの理論を理解することで、経営者は従業員のタイプに応じて適切な指示や動機づけを行うことができると強調しています。

職場での公平性の重要性

松岡は、職場での公平性の重要性について説明しています。人は自分の努力と報酬を他者と比較し、不公平を感じると緊張が生まれ、それを解消しようとする傾向があると述べています。この不公平感は、手を抜く、待遇交渉をする、または離職するなどの行動につながる可能性があります。組織にとっては、公平感を維持することが重要であり、評価制度の透明性を確保し、公正に評価していることを周知することが大切だと強調しています。また、金銭的な公平性だけでなく、心理的な公平性も重要であると指摘しています。

非公式人間関係の重要性

松岡と参加者は、組織における人材評価と生産性向上の難しさについて議論している。松岡は、ホーソン実験の結果を紹介し、生産性向上には物理的な労働条件よりも、職場の人間関係や感情の影響が大きいことを説明する。実験では、公式組織よりも非公式組織(仲良しグループやサークルなど)の方が生産性に大きな影響を与えることが明らかになった。この結果から、職場における非公式な人間関係の重要性が強調されている。

目標設定と期待の理論

松岡氏は、期待理論と目標設定理論について説明しています。期待理論では、職員の努力量は目標の魅力と達成可能性によって決まり、努力に能力と業務理解が加わって成果につながると述べています。その成果に対する外部からの報酬と内面的な満足感が合わさって、次の目標への動機づけになるとしています。目標設定理論では、効果的な目標の5つの要素として、明確さ、適度な困難さ、実現可能性、意欲的に取り組めること、適切なフィードバックがあることを挙げています。特に、目標が具体的で職員が受け入れられることが重要だと強調しています。

ハーズバーグとマズローの理論

松岡さんは、ハーズバーグの二要因理論とマズローの欲求階層説について説明しています。ハーズバーグ理論では、職場の不満を引き起こす衛生要因と、モチベーションを高める動機づけ要因が別々のものであると述べられています。衛生要因の改善は不満の解消にはなるが、必ずしも満足につながるわけではないと指摘しています。また、マズローの欲求五段階説についても触れ、人間の欲求が生理的欲求から自己実現欲求まで段階的に変化していくことを説明しています。

マズローの欲求5段階説

松岡氏は、マズローの欲求5段階説を無人島の例を用いて説明している。人間の欲求は生理的欲求から始まり、安全欲求、社会的欲求、承認欲求、自己実現欲求へと段階的に変化していくという。また、アルダーファーのERG理論やマクレランドの達成動機理論など、他の欲求理論についても触れている。最後に、筑波大学の齋藤環氏の「承認をめぐる病」という本について言及し、承認欲求に関する興味深い見解があることを紹介している。

世代間の働く動機の違い

松岡さんは、世代間の働く動機の違いについて説明しています。古い世代は生存のために働く義務感があったのに対し、若い世代(Y世代以降)は生活への不安がなく、他者からの承認を得るために働くという欲求があると指摘しています。若い世代にとっては、職場で認められることが重要なモチベーションとなるため、管理職は彼らの承認欲求を満たすことが重要だと強調しています。これらの世代間の違いを理解することが、若い世代の離職問題に対処する上で重要だと述べています。

モチベーションと欲求の理論

松岡氏は、モチベーションと欲求の理論について説明し、個人によって求める形や関係性が異なることを指摘する。参加者氏は、介護業界では一般的な理論が当てはまらない場合があると述べ、期待をかけることが逆効果になる場合もあると指摘する。両者は、モチベーション管理の難しさについて議論し、個人に合わせたアプローチの必要性を強調する。松岡氏は最後に、人々が異なる要因(好き嫌い、得失、生死、勝負など)によって動機づけられることを例示し、個人ごとの違いを理解することの重要性を説明する。

組織内での人材管理の課題

松岡と参加者は、組織内での人材管理の難しさについて議論している。個人の動機付けや価値観が多様化する中で、従来の昇進や給与上昇だけでは社員のモチベーションを維持することが困難になっていると指摘する。管理職には、個々の社員の特性や希望に応じた柔軟な対応が求められるが、それが非常に難しい課題であることに両者が同意している。AIによる解決策の可能性についても触れているが、結局のところ人間の知識と経験に頼らざるを得ないという結論に至っている。

以上になります。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。