質問の内容

| 社会福祉法人会計の正規の簿記の原則について、簡単に分かりやすく教えてください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

まんがでポイントを押さえよう

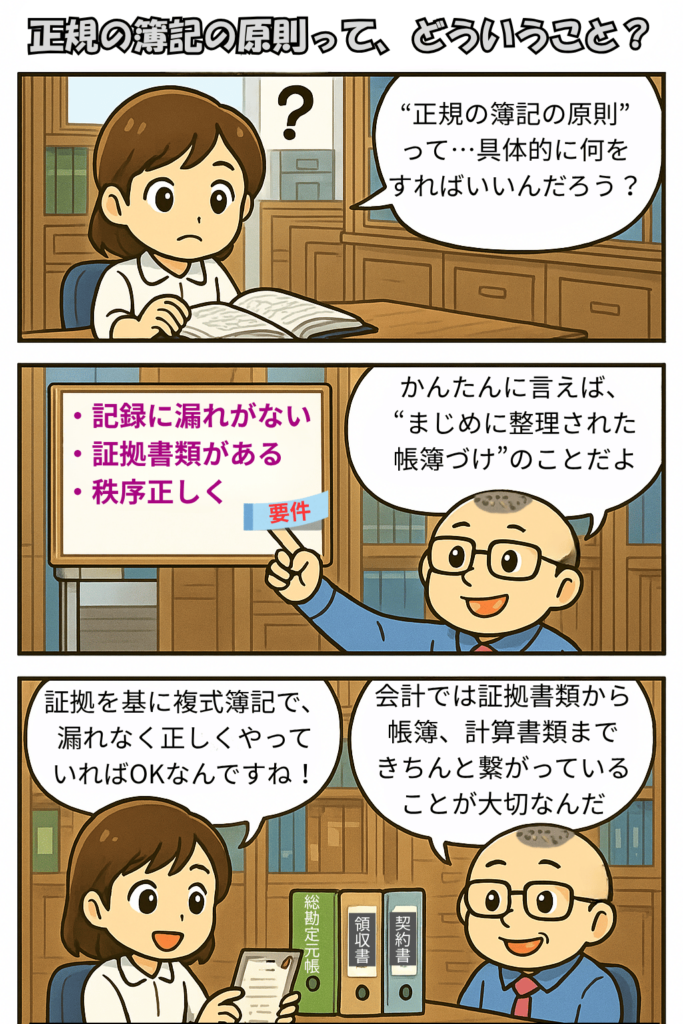

🎓 4コマ漫画で学ぶ「正規の簿記の原則」

わかりやすい4コマ漫画もぜひご覧ください👇

正規の簿記の原則って?──社会福祉法人に必要な“信頼される帳簿”の基本

社会福祉法人会計基準第2条第2項には、このように定められています。

(会計原則)

第二条ニ 計算書類は、正規の簿記の原則に従って正しく記帳された会計帳簿に基づいて作成すること。

社会福祉法人会計基準より

では「正規の簿記の原則」とは、何を意味するのでしょうか?

「正規の簿記」は“きまりに沿った帳簿づけ”のこと

この言葉は、企業会計原則にも登場します。

企業会計原則では、次のように述べられています:

第一 一般原則

二 企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

企業会計原則より

正規の簿記の原則として求められるものには、下の3つの要件があります。

- 網羅性・・・すべての取引が漏れなく記録されていること。

- 検証可能性・・・記録された取引が客観的な証拠(領収書、契約書など)に基づいており、その証拠が適切に保管されていること。

- 秩序性・・・記録された取引が継続的に、かつ体系的に記録されており、それらを整理して、必要に応じて参照できる状態であること。

すなわち、正規の簿記の原則では、複式簿記を基本とし、網羅性・検証可能性・秩序性を備えた会計帳簿を作成することが求められています。

つまり、「帳簿は誰が見ても整っていて、正確で、証拠に基づいていて、体系的に整理されて継続的に記録されていなければならない」ということです。

社会福祉法人にとっての意味

社会福祉法人が扱うお金は、公費(補助金・委託費)や寄付金など、「公共性の高いお金」が中心です。

したがって帳簿づけも以下のように求められます:

- ✅ 複式簿記で資産・負債・収支の動きを記録する

- ✅ 取引の網羅性を確保し、漏れがないようにする

- ✅ 証拠書類と突き合わせれば裏付けが取れる

- ✅ 秩序性・継続性がある(例:日付順・科目別・毎年同じ基準)

- ✅ 外部監査や指導監査に耐えうる明瞭な記録

これらを守ることで、法人の財務の「正しさ」「誠実さ」「透明性」が証明されます。

計算書類の信頼性は、帳簿から始まる

「正規の簿記に基づいた帳簿」とは、信頼できる会計報告の土台です。

帳簿が整っていなければ、収支計算書(資金収支計算書と事業活動計算書)や貸借対照表も正確に作れません。

そして、法人の信頼性や説明責任にも疑問符がついてしまいます。

おわりに

会計というと難しく感じるかもしれませんが、「正規の簿記の原則」は、実はシンプルです。

「ルールに従って、きちんと正しく記録していこう」ということ。

社会福祉法人が、地域から信頼され、安定して運営を続けていくためにも、帳簿を「丁寧に」「正直に」「毎日コツコツと」記録していくことが、まず第一歩となります。

ご希望があれば、「正規の簿記の原則に基づいたチェックリスト」や「記帳の実務ポイント資料」もご用意しています。お気軽にお声かけください。

記事の一覧

質問と回答の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。