はじめに

評議員・評議員選任解任委員・理事・監事などの役員の

「任期満了日の数え方」は、

社会福祉法人の指導監査でもよく確認される重要ポイントです。

特に多い質問が次の内容です。

3月に選任した場合と、4月に選任した場合では、

なぜ任期満了日が1年ずれるのか?そもそも「選任後4年以内」とは、どの日から起算されるのか?

この記事では、

定款の条文の読み方から、3月と4月で任期が1年ずれる理由まで、

実務で迷わないように整理して解説します。

本記事は、社会福祉法人会計を専門とする公認会計士・税理士が、法令や厚生労働省の通知に沿って、実務で起こりやすい論点を解説しています。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

1.多くの法人が採用している任期の定め

定款や評議員選任解任委員会細則では、評議員の任期について、多くの法人が次のように定めています。

「選任後4年以内に終了する会計年度のうち最終のものに関する定時評議員会の終結の時まで」

※ 理事・監事は「選任後2年以内」が一般的。

この表現は一見わかりやすいようで、実務では次のような疑問につながります。

- 「選任後」とは“いつ”を起算日にするのか?

- 会計年度の区切り(3月31日)が関係するのか?

- 3月に選任した場合と4月に選任した場合の違いは?

以下で順番に整理します。

2.「選任後」とは“選任された日”から起算される

ここが最重要ポイントです。

「選任後」とは、就任した日ではなく“選任決議があった日” を起算日とする。

つまり、決議日が任期のスタートになります。

▼役員ごとの「選任された日」

| 区分 | 選任された日(起算日) |

|---|---|

| 評議員 | 評議員選任・解任委員会で決議があった日 |

| 評議員選任・解任委員 | 理事会で決議があった日 |

| 理事・監事 | 評議員会で選任決議があった日 |

※ 「就任承諾日」ではない点が特に重要。

3.3月選任と4月選任で任期が1年ずれる理由

社会福祉法人の会計年度は 4月1日〜翌3月31日 です。

任期の定めは、

「選任後4年以内に終了する会計年度の定時評議員会まで」となっているため、

どの会計年度に“選任日が属するか”で、任期の終わりが変わる

という仕組みになっています。

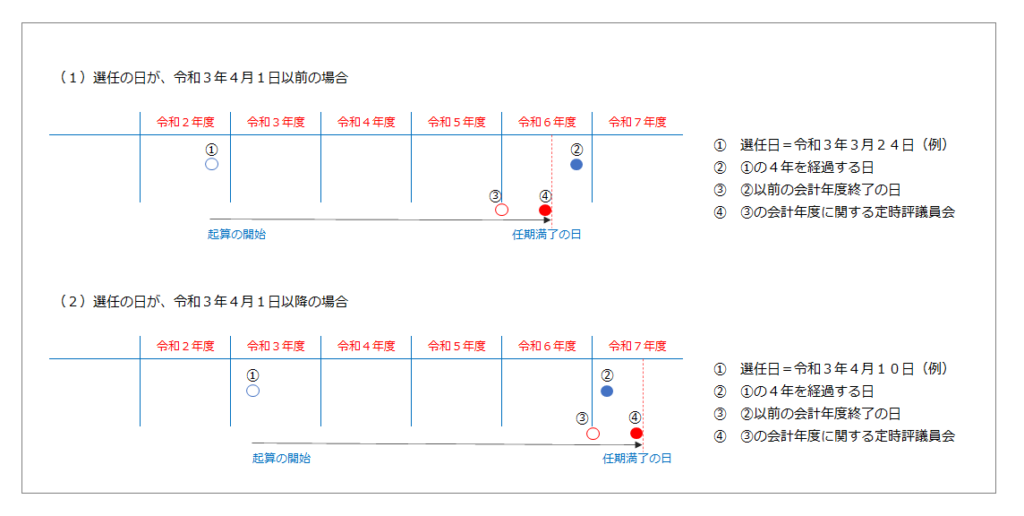

4.具体例で比較すると分かりやすい

▼例①:3月24日に評議員を選任した場合

- 選任日は 3月24日

- この日は「その年度(3/31まで)の会計年度」に属する

- よって「選任後4年以内」の“1年目”はその年でカウントされる

→ 結果として、任期満了日は 4年目の定時評議員会(やや早く終わる)

▼例②:4月10日に評議員を選任した場合

- 選任日は 4月10日

- この日は「翌年度の会計年度(4/1〜)」に属する

- よって“1年目”が1つ後ろにずれる

→ 結果として、任期満了日は 5年目の定時評議員会(1年長くなる)

▼結論

3月(会計年度末)に選任されるのと、4月(新年度)に選任されるのとでは、任期満了日が1年ずれる。

このズレは“2週間程度の違い”のように見えて、会計年度の区切りで“年度が変わる”ことが原因です。

5.起こりやすい実務上の問題

- 評議員会・委員会を3月に開催するか4月に開催するかで任期が意図せず変わる

- 評議員選任解任委員の任期が法人によって1年違う

- 所轄庁から「任期の管理が不適切」と指摘されることがある

- 改選期の準備に大きな影響が出る

6.役員会の日程を決める際の実務ポイント

- 「選任決議日」が起算日になることを必ず意識する

- 特に3月開催の場合は、任期が短くなる(年数がずれる)可能性を考慮

- 4月開催にすると任期は通常どおりの期間で安定する

- 改選期の前年からスケジュール調整を行う

- 評議員選任解任委員会と理事会の開催順に注意

7.チェックリスト

- 任期の条文を定款・細則で確認したか

- 「選任決議日」が任期起算日であることを理解しているか

- 3月と4月のどちらで選任するかを検討したか

- 改選期のスケジュールを前年度のうちに調整したか

- 評議員・委員・理事・監事の任期管理を一覧で確認したか

まんがでポイントを押さえよう

(参考)任期が変わってくるイメージ図

次回はこのテーマです。

- 決算理事会から定時評議員会までの日数①

- 法人運営・指導監査の準備の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。