はじめに

決算期になると、

- 監事監査

- 決算理事会

- 定時評議員会(決算評議員会)

などの重要な日程を調整する必要があります。

このとき実務で必ず質問されるのが次の点です。

決算理事会と定時評議員会の間は、何日あければよいのか?

結論から言うと、

「2週間あける」ことを強く推奨 しています。

なぜ2週間必要なのか。

その根拠は、社会福祉法が定める

- 評議員会の招集期限

- 計算書類の備置き期限

の “2つの規定の関係” にあります。

本記事では、その理由を法令とQ&Aでわかりやすく整理します。

本記事は、社会福祉法人会計を専門とする公認会計士・税理士が、法令や厚生労働省の通知に沿って、実務で起こりやすい論点を解説しています。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

1.決算期に必ず調整が必要な2つの会議

決算期のスケジュール調整で中心となるのが、

- (決算)理事会

- 定時評議員会

の2つです。

多くの役員・関係者の日程調整が必要になる会議のため、

早い段階で日程を固める必要があります。

2.なぜ2週間あける必要があるのか(結論)

2週間必要となる理由は、次の2つの法定期限が関係します。

| No | 内容 | 期限 |

|---|---|---|

| ① | 評議員会の招集通知 | 開催日の 1週間前まで |

| ② | 計算書類の備置き | 定時評議員会の2週間前から |

ここから導かれる結論は明快です。

✔ 計算書類を備置きするのは 定時評議員会の2週間前

✔ その備置きのためには 理事会で計算書類を承認している必要 がある

→ よって 決算理事会は評議員会の2週間以上前に開催する必要がある

3.評議員会招集通知の期限(1週間前)

評議員会の招集に関する期限は次のとおりです。

▼ 根拠

社会福祉法 第45条の9 第10項(一般法人法 第182条の準用)

評議員会の日の 1週間前まで に、書面で招集通知を発する。

※ 定款で短縮している場合は定款の期間が優先。

4.計算書類の備置き(2週間前)

計算書類(事業報告書・貸借対照表・収支計算書など)は、定時評議員会の 2週間前から 主たる事務所に備置きする必要があります。

▼ 根拠

社会福祉法 第45条の32

計算書類等は、定時評議員会の 2週間前の日 から備え置く。

備置きには理事会承認済みの計算書類 を置く必要があるため、決算理事会は必然的に評議員会より「十分前倒し」で行う必要があります。

5.厚生労働省Q&Aで示された明確な答え(重要)

社会福祉法人制度改革Q&Aでは、この点がより分かりやすく説明されています。

▼ Q&Aの結論

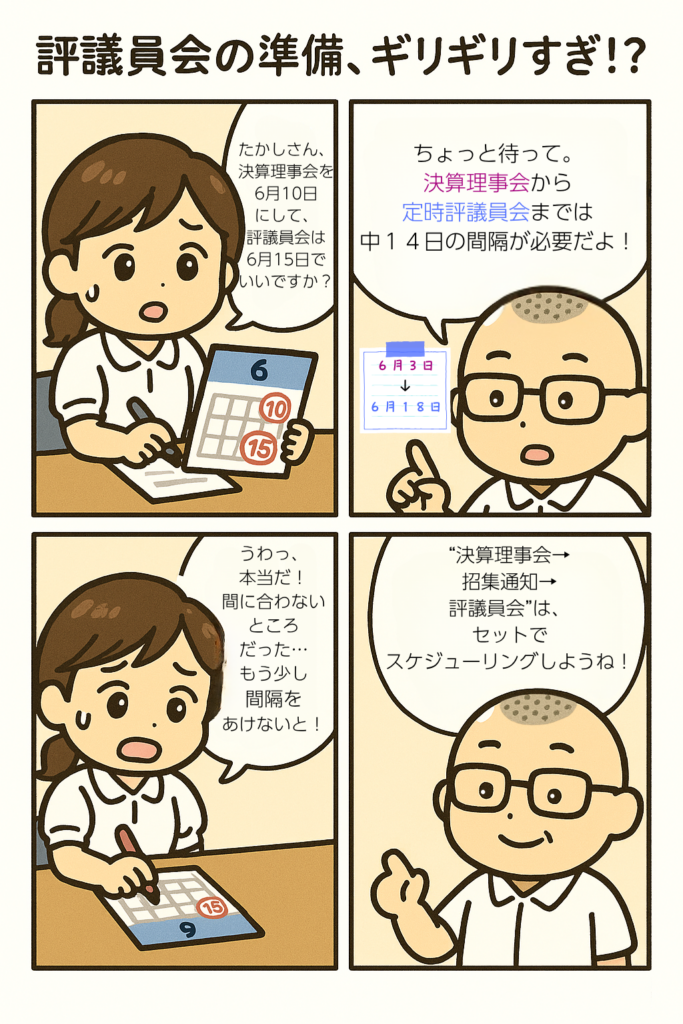

(問)決算理事会と定時評議員会の開催日は、何日の間隔をあけるべきか?

(答)定時評議員会では、計算書類等の備置き規定との関係から、「2週間」の間隔をあける必要がある。

これは公式の見解です。

| 経営組織 評議員会 問145 (Q)評議員会の招集を決定する理事会と、その後開催する評議員会の開催日は、何日の間隔を置くことになるのか。 【8/22付けブロック別担当者会議FAQ問6同旨】 (A)1.定時評議員会においては、計算書類等の備置き及び閲覧に係る規定(改正法第45条の32第1項)との関連から、2週間の間隔を空ける必要があるが、それ以外の評議員会については1週間の間隔を置くことになる。 (経営組織Q&A 問29-3) |

6.時系列で整理するとこうなる

▼ 決算時の流れ(時系列)

- (決算)理事会の開催

計算書類の承認、評議員会招集の決議 - 計算書類の備置き開始(2週間前)

→ 理事会承認済みの計算書類を備置き - 評議員会招集通知の発出(1週間前)

- 定時評議員会の開催

計算書類の承認

この流れを見ると、理事会と評議員会の間は “最低でも2週間” が必要なことが分かるというわけです。

7.実務的には「2週間+α」がおすすめ

2週間ぴったりにすると、備置きの準備や招集通知の準備がタイトになります。

実務では、

- 17〜20日程度

- 少なくとも 3週間前後の間隔

を確保する法人も多く見られます。

✔ 監事監査の日程 → 理事会 → 評議員会の順で早めに押さえておくのがスムーズ。

8.チェックリスト(迷わないために)

- 計算書類の備置き期限は「2週間前」

- 備置きには「理事会承認済みの計算書類」が必要

- 評議員会招集通知は「1週間前まで」

- 理事会と評議員会の間隔は実務上 2週間以上

- 監事監査→理事会→評議員会の順に日程調整

参考条文

評議員会の招集

(評議員会の運営)

出典 社会福祉法より

第四十五条の九 定時評議員会は、毎会計年度の終了後一定の時期に招集しなければならない。

(省略)

10 一般社団法人及び一般財団法人に関する法律第百八十一条から第百八十三条まで及び第百九十二条の規定は評議員会の招集について、同法第百九十四条の規定は評議員会の決議について、同法第百九十五条の規定は評議員会への報告について、それぞれ準用する。この場合において、同法第百八十一条第一項第三号及び第百九十四条第三項第二号中「法務省令」とあるのは、「厚生労働省令」と読み替えるものとするほか、必要な技術的読替えは、政令で定める。

(評議員会の招集の通知)

第百八十二条 評議員会を招集するには、理事(第百八十条第二項の規定により評議員が評議員会を招集する場合にあっては、当該評議員。次項において同じ。)は、評議員会の日の一週間(これを下回る期間を定款で定めた場合にあっては、その期間)前までに、評議員に対して、書面でその通知を発しなければならない。

2 理事は、前項の書面による通知の発出に代えて、政令で定めるところにより、評議員の承諾を得て、電磁的方法により通知を発することができる。この場合において、当該理事は、同項の書面による通知を発したものとみなす。

3 前二項の通知には、前条第一項各号に掲げる事項を記載し、又は記録しなければならない。

計算書類の備置き

(計算書類等の備置き及び閲覧等)

出典 社会福祉法より

第四十五条の三十二 社会福祉法人は、計算書類等(各会計年度に係る計算書類及び事業報告並びにこれらの附属明細書並びに監査報告(第四十五条の二十八第二項の規定の適用がある場合にあつては、会計監査報告を含む。)をいう。以下この条において同じ。)を、定時評議員会の日の二週間前の日(第四十五条の九第十項において準用する一般社団法人及び一般財団法人に関する法律第百九十四条第一項の場合にあつては、同項の提案があつた日)から五年間、その主たる事務所に備え置かなければならない。

まんがでポイントを押さえよう

| NO. | 記事のタイトル |

|---|---|

| ① | 決算理事会から定時評議員会までの日数① 何日、間隔を開けるべきか |

| ② | 決算理事会から定時評議員会までの日数② 厚生労働省の考え方の確認 |

次回はこのテーマです。

- 決算理事会から定時評議員会までの日数②

- 法人運営・指導監査の準備の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。