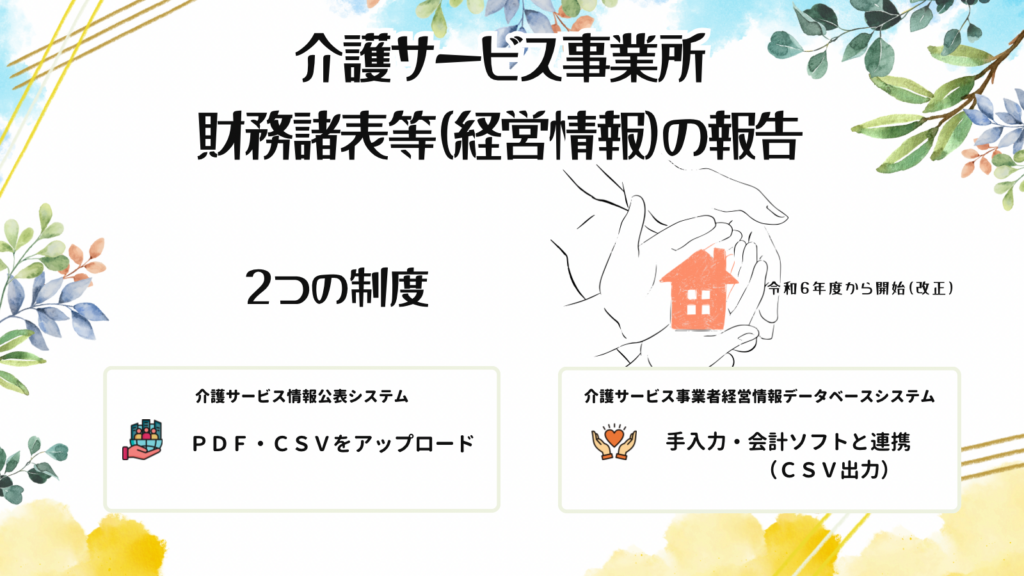

令和6年度から開始(改正)の2つの財務情報報告制度について

令和6年度から、介護サービス事業者は、2つの制度にしたがって、財務情報の報告を行う必要があります。

報告漏れや制度の混同が起きないように確認をしておきましょう。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

制度の比較表

財務情報の報告に絞って、制度を比較してみます。

1 略称

| NO. | 制度名 | このページで用いる略称 |

|---|---|---|

| (1) | 介護サービス情報公表システム | 情報公表システム |

| (2) | 介護サービス事業者経営情報データベースシステム | 経営情報データベース |

2 制度の比較表

| 区分 | 情報公表システム | 経営情報データベース |

|---|---|---|

| データベース根拠法令 | 介護保険法 第115条の35第1項 | 介護保険法 第115条の44の2 |

| 制度 | 現行制度の改正 (財務情報の追加) | 新制度 |

| 実施主体 | 都道府県または指定都市 (指定情報公表センター) | 厚生労働省 |

| 目的 | 利用者の権利擁護、サービスの質の向上等に資する情報提供の環境整備を図る | 経営実態調査を補完し、介護サービス事業者の経営影響を踏まえた的確な支援策の検討を行う上で 経営情報を収集し、情報を国民に分かりやすくなるよう属性等に応じてグルーピングした分析結果を公表する |

| 財務情報の報告対象 | 財務三表 事業活動計算書 (損益計算書) 貸借対照表 (バランスシート) 資金収支計算書 (キャッシュフロー計算書) 一人当たり賃金 (任意) | 法令等で定める項目 介護事業収益 介護事業費用 職種別の職員数 その他 |

| 報告単位 | 事業所・施設単位 やむを得ない場合には 法人単位も可 | 事業所・施設単位 やむを得ない場合には 法人単位も可 |

| 報告方法 (アップロード) | PDF CSV | 手入力 会計ソフトとの連携 (CSV出力) |

| 報告期限 | 都道府県または指定都市が定める期限 | 令和7年3月末 (2024年12月末以前決算分) 決算日から3か月以内 (2025年1月以後決算) |

情報公表システムの補足

資金収支計算書(キャッシュフロー計算書)を未作成の場合

会計基準(法人格ごとの会計基準)に、キャッシュフロー計算書の作成が求められていない場合には、キャッシュフロー計算書の報告を省略することができます。

【財務状況が分かる書類の報告について】

問1 財務状況が分かる書類の報告において、 会計基準の規定上、 キャッシュフロー計算書の作成が求められておらず、 作成をしていない場合、 損益計算書と貸借対照表の公表のみを行うことで問題ないか。

(答) 会計基準の規定上、キャッシュフロー計算書の作成が求められていない場合、必ずしも報告いただく必要はありません。

出典:厚生労働省事務連絡(「介護サービス情報の公表」制度関するQ&A」の発出について)より

財務状況が分かる書類(財務諸表の情報)法人単位と事業所単体で混雑している場合

法人単位と事業所単位が混雑している状態での報告も可能

【財務状況が分かる書類の報告について】

問2 財務状況が分かる書類について、 事業所単位で作成している書類と、 法人単位でしか作成していない書類がある場合、混在して報告しても差し支えないか。

(答)10月18日通知にあるとおり、財務状況が分かる書類の報告は、介護サービス事業所・施設単位で行うこととしていますが、事業所・施設単位で会計処理を行っていない場合等、 やむを得ない場合については、 法人単位で公表することとしても差し支えなく、 お尋ねの場合については、 混在して報告しても差し支えありません。

出典:厚生労働省事務連絡(「介護サービス情報の公表」制度に関するQ&A」の発出について)より

経営情報データベースの報告内容

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。