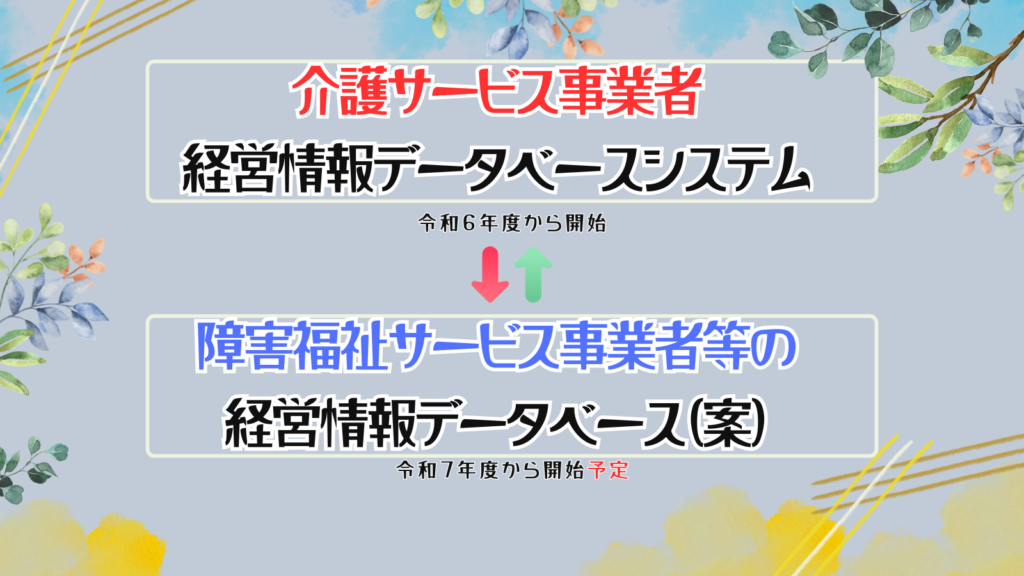

介護サービス事業者の制度(令和6年度開始)

令和6年度から始まった制度として、介護サービス事業者は、「介護サービス事業者経営情報データベースシステム」への報告があります。

初年度(2024年度報告)の報告期限は、一番早い事業者で、令和7年3月末になっています。

令和7年3月末に報告期限を迎える介護サービス事業者さんは多いでしょう。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

障害福祉サービス等事業者の経営情報の見える化(予定)

令和7年1月30日に開催された「社会保障審議会障害者部会」において、「障害福祉サービス等事業者の経営情報の見える化(案)」が提案されました。

資料によりますと、障害福祉サービス等事業者についても、経営情報の報告制度が開始される見込みとなっています。

厚生労働省の資料では「障害福祉サービス事業者等の経営情報データベース」と記載されています。

早ければ、令和7年度から開始されて、介護サービス事業者の経営情報の報告制度に1年遅れる形で制度が始まることになります。

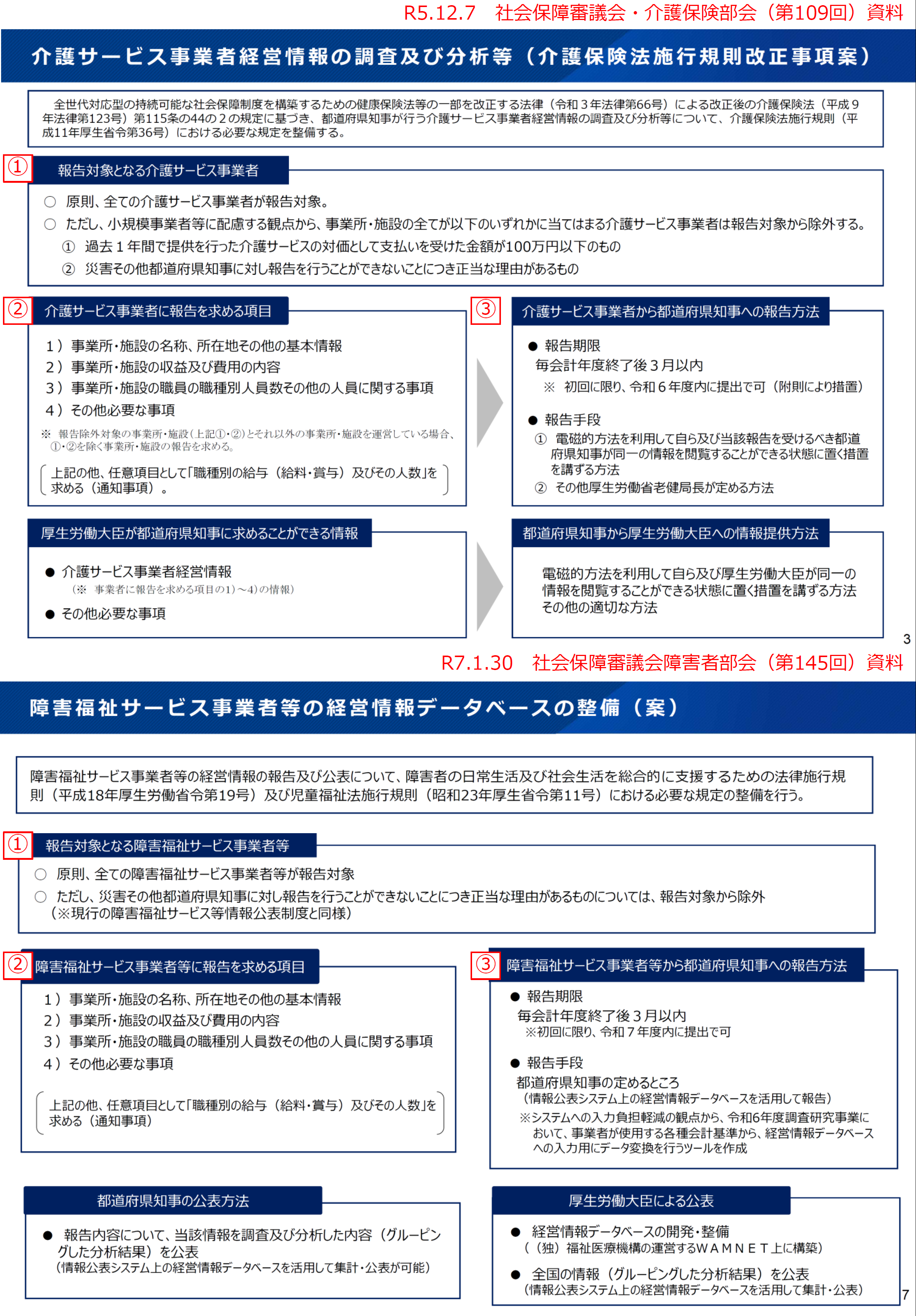

介護サービス事業者の制度と障害福祉サービス等事業者の制度(案)の比較

厚生労働省の資料によると、介護サービス事業者の制度と、障害福祉サービス等事業者の制度は同様の制度となりそうです。

資料を基に、制度を比較してみます。

1 略称

| NO. | 制度名 | このページで用いる略称 |

|---|---|---|

| (1) | 介護サービス事業者経営情報データベースシステム | 介護サービス |

| (2) | 障害福祉サービス事業者等の経営情報データベース(案) | 障害福祉サービス |

2 制度の比較表

| 区分 | 介護サービス | 障害福祉サービス(予定) |

|---|---|---|

| データベース根拠法令 | 介護保険法 第115条の44の2 | 未定 (障害者総合支援法) |

| 趣旨 | 介護サービス事業者の経営情報の収集及びデータベースの整備をし、収集した情報を国民に分かりやすくなるよう属性等に応じてグルーピングした分析結果を公表する制度を創設 | 〇現行の障害福祉サービス等情報公表システムの仕組みを活用しつつ、経営情報データベースを整備 〇介護分野の仕組みと同様、収集情報についてグルーピングした分析結果を公表 |

| 制度開始 | 令和6年度 | 令和7年度(予定) |

| 初年度の報告期限 | 令和7年3月末 | 令和7年度中 |

| 2年目以降の報告期限 | 決算日から3ケ月以内 | 決算日から3ケ月以内 |

| 対象の事業者 (原則) | 原則、全ての介護サービス事業者 | 原則、全ての障害福祉サービス事業者等が報告対象 |

| 対象外の事業者 (例外) | ・過去1年間で提供を行った介護サービスの対価として支払いを受けた金額が100万円以下のもの ・災害その他都道府県知事に対し報告を行うことが出来ないことにつき正当な理由があるもの | ・災害その他都道府県知事に対し報告を行うことができないことにつき正当な理由があるものについては、報告対象から除外 (※現行の障害福祉サービス等情報公表制度と同様) |

| 報告項目① (必須) | 名称、所在地その他の基本情報 | 名称、所在地その他の基本情報 |

| 報告項目② (必須) | 収益及び費用の内容 | 収益及び費用の内容 |

| 報告項目③ (必須) | 職員の職種別人員数その他の人員に関する事項 | 職員の職種別人員数その他の人員に関する事項 |

| 報告項目④ (必須) | その他必要な事項 | その他必要な事項 |

| 報告項目 (任意) | 職種別の給与(給料・賞与)及びその人数 | 職種別の給与(給料・賞与)及びその人数 |

厚生労働省の資料の比較(介護サービスと障害福祉サービス)

厚生労働省の介護サービス事業者の制度と障害福祉サービス等事業者の制度(案)の資料を比較してみましょう。

赤字の①~③のように、同様の表現が使われている印象があります。

障害福祉サービス事業者の制度への対応準備

厚生労働省の資料からは、障害福祉サービス事業所等の制度は、介護サービス事業者の制度と同様の制度となる可能性が高いと言えるでしょう。

障害福祉サービス事業者さんが、予め、制度への準備を進めるにあたっては、介護サービス事業者の制度を確認しておくことをお勧めします。

介護サービス事業者の経営情報データベースの報告内容

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。