はじめに

社会福祉法人の決算書類には、

資金収支計算書・事業活動計算書・貸借対照表 の3つがあります。

このうち、資金収支計算書については、

- なぜ社会福祉法人では必ず作成するのか

- 事業活動計算書があれば十分ではないのか

- 企業会計のキャッシュ・フロー計算書とは何が違うのか

といった疑問を持たれることが少なくありません。

この記事では、

社会福祉法人が資金収支計算書を作成する理由 を、

制度の考え方と実務の視点から整理して解説します。

本記事は、社会福祉法人会計を専門とする公認会計士・税理士が、法令や厚生労働省の通知に沿って、実務で起こりやすい論点を解説しています。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

質問の内容

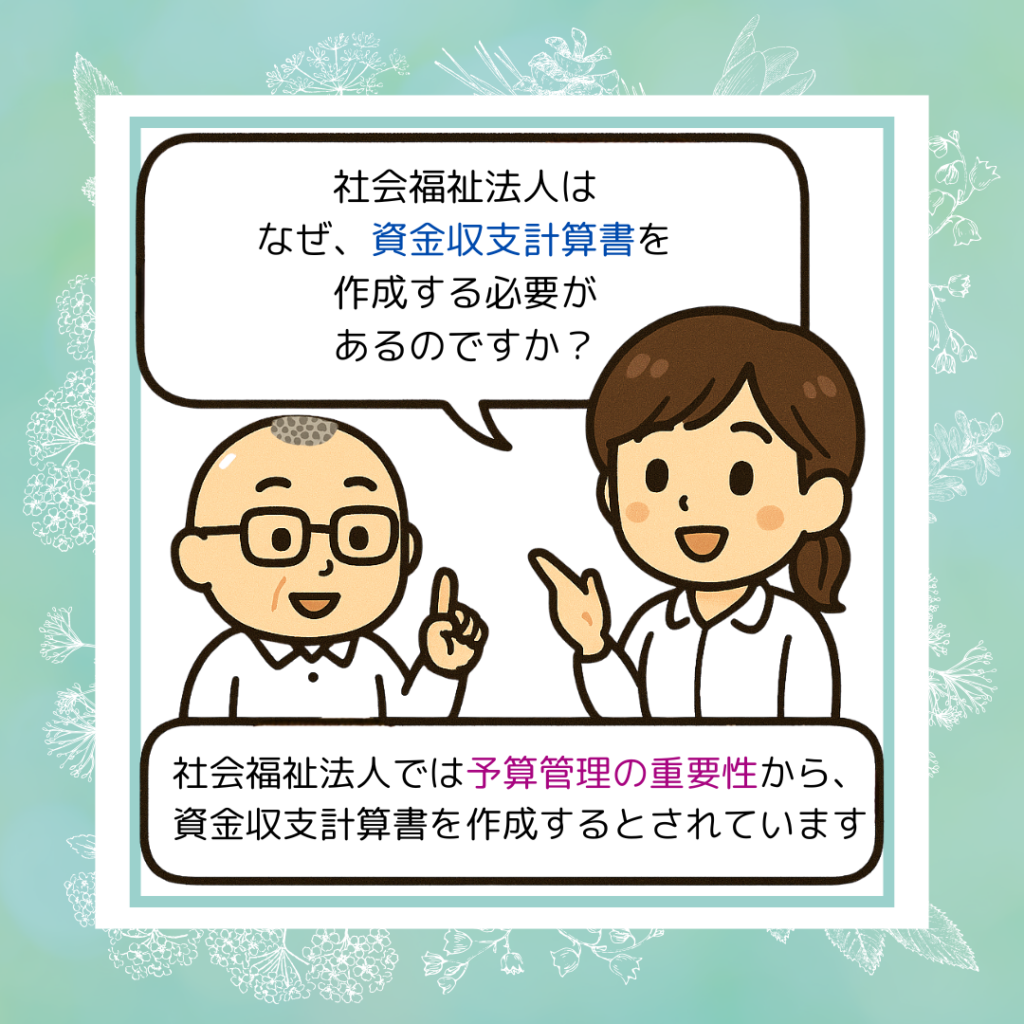

| 社会福祉法人では、なぜ資金収支計算書を作成する必要があるのですが。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

1.社会福祉法人会計の計算書類の全体像

社会福祉法人会計では、次の3つの計算書類を作成します。

| 区分 | 計算書類 |

|---|---|

| ① | 資金収支計算書 |

| ② | 事業活動計算書 |

| ③ | 貸借対照表 |

この並び順は偶然ではなく、

制度上、資金収支計算書が最も重要な計算書類として位置づけられている

ことを示しています。

実際、様式番号でも資金収支計算書は「第一号様式」とされています。

2.企業会計との違いから見る資金収支計算書の特徴

企業会計では、次のいわゆる「財務三表」が中心になります。

| 企業会計 | 内容 |

|---|---|

| 損益計算書 | 経営成績(利益) |

| 貸借対照表 | 財政状態 |

| キャッシュ・フロー計算書 | 現金の増減 |

ただし、キャッシュ・フロー計算書は、

主に上場企業で作成されるものであり、

中小企業では作成されていないケースも多くあります。

一方、社会福祉法人では、

- 規模の大小に関わらず

- すべての法人が

- 毎期必ず

資金収支計算書を作成することが求められています。

3.資金収支計算書が重視される理由

社会福祉法人会計で資金収支計算書が重視される最大の理由は、

予算管理の重要性 にあります。

社会福祉法人では、

- 事業収入の財源として公金(税金しゃ社会保険料)が多く用いられている

- 施設整備等補助金や委託費など、使途が制限された収入も多い

- 長期的・継続的にサービスを提供する責任がある

- 資金不足は、利用者や職員に直接影響する

という特徴があります。

そのため、

「いくら利益(増減差額)が出たか」よりも、

「実際にお金が足りているか、足りなくなる可能性がないか」

を把握することが、制度上きわめて重要とされています。

4.厚生労働省の考え方(制度的な位置づけ)

現在の社会福祉法人会計基準が策定される際、

厚生労働省はパブリックコメントの中で、

資金収支計算書を作成する理由について次のように示しています。

社会福祉法人では、予算管理の重要性から、資金収支計算書を作成することとしている。

つまり、資金収支計算書は、

- 単なる参考資料ではなく

- 制度の前提として

- 予算執行状況を確認するための計算書類

として位置づけられているのです。

(参考)厚生労働省のパブリックコメント

| NO. | 意見 | 回答(考え方) |

|---|---|---|

| 96 | 資金収支計算書はなぜ作成しなくてはいけないのか。 | 社会福祉法人では予算管理の重要性から、資金収支計算書を作成することとしています。 |

5.事業活動計算書だけでは不十分な理由

事業活動計算書では、

- 収益

- 費用

- 増減差額(純資産の増減)

を把握することができます。

しかし、事業活動計算書では、

- 実際に現金がいつ入金され、いつ支出されたか

- 借入金や設備投資による資金の動き

- 翌期に繰り越せる資金がどれだけあるか

といった 「資金の動き」そのもの は分かりません。

資金収支計算書は、これらを補完し、法人の資金繰りを可視化する役割 を担っています。

6.資金収支計算書の本質的な役割

資金収支計算書の役割を一言で表すと、次のようになります。

「その年度の事業を、資金面から無理なく運営できていたかを確認するための計算書類」

予算と実績を比較し、

- 予定どおり資金が動いているか

- 想定外の支出が発生していないか

- 将来の資金不足につながる兆候がないか

を確認することが、社会福祉法人の健全な運営につながります。

まとめ|なぜ資金収支計算書が必要なのか

最後に要点を整理します。

| ポイント | 内容 |

|---|---|

| ① | 社会福祉法人では予算管理が特に重要 |

| ② | 資金収支計算書は資金の動きを把握するための計算書類 |

| ③ | 事業活動計算書だけでは資金繰りは分からない |

| ④ | 制度上、資金収支計算書は第一号様式として位置づけられている |

| ⑤ | 利用者・職員・事業継続を守るために不可欠な計算書類 |

資金収支計算書は、

社会福祉法人の運営を「お金の面から支える土台」

となる計算書類です。

ポイントをまんがで

記事の一覧

質問と回答の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。