会計公準の1つ、企業実態の公準は、社会福祉法人会計では法人実態の公準と読み替えると理解しやすくなります。

「法人実体の公準」は、会計の大前提のひとつです。

これは、法人の活動と、それに関わる個人(理事長や職員など)の活動を明確に分けて考えるという前提です。社会福祉法人の適切な会計処理のために法人実態の公準はどういう意味を持つかを確認していきましょう。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容

| 社会福祉法人会計の会計公準のうち、法人実体の公準(企業実体の公準)について、簡単に分かりやすく教えてください。 |

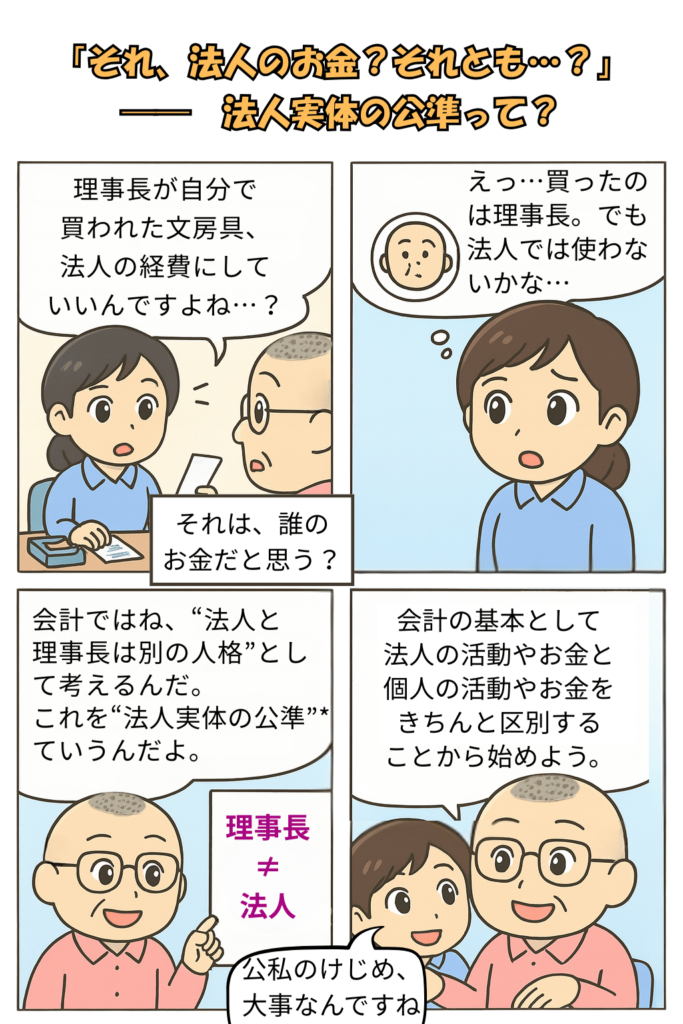

まんがでポイントを押さえよう

🎓 4コマ漫画で学ぶ「法人実体の公準」

わかりやすい4コマ漫画もぜひご覧ください👇

社会福祉法人向けに表現を少し変えています。

| 一般的な表現 | 社会福祉法人向けの表現 | 説明 |

|---|---|---|

| 企業実体の公準 | 法人実体の公準 | 法人と理事長など関係者は別人格。お金も活動も区別する。 |

| 継続企業の公準 | 継続事業の公準 | 来年度以降も事業が継続されるという前提で会計処理する。 |

| 貨幣的評価の公準 | (表現は変更なし) | 会計に記録できるのは「お金で表せるもの」に限る。 |

法人実体の公準とは──理事長=法人ではない、という基本前提

「法人と理事長は、別人格です」

「法人実体の公準」では、法人の活動と、それに関わる個人(理事長や職員など)の活動を明確に分けて考えていきます。

法人の会計の対象となるものは、法人の活動に伴って発生する取引と考えていきます。

法人の財布と理事長の財布

たとえば理事長が自費で立て替えた備品の購入費。

これを法人の経費として処理するには、立替の証拠や明確な理由が必要です。

逆に、法人の口座から理事長のプライベートな出費がされていれば――

それは重大な「公私混同」であり、ガバナンス上の問題になります。

法人と個人は、たとえ密接な関係にあっても、

「お金・活動・責任」を明確に分けなければなりません。

なぜそれが大事なのか?

会計情報は、法人の経済的な状態を正確に伝えるためのものです。

もし個人のお金が混ざっていたら、正確な損益や財政状況は見えなくなってしまいます。

社会福祉法人では、助成金や委託費など「公のお金」を扱うことも多く、

この公準はガバナンス(運営管理)上、特に重要な意味を持ちます。

現場での例:ありがちな“グレーゾーン”

- 法人の物品を理事長自宅で使用(事務用品・タブレット等)

- 個人クレジットカードで法人備品を購入(領収書は法人名)

- 法人の電話番号で個人の買い物に問い合わせ

→ これらは経理処理上の線引きが不明確になる可能性があり、注意が必要です。

法人実体の公準を守るポイント

- 理事長や職員の「個人的な支出」は法人に混ぜない

- 立替・仮払の処理は書面や伝票で明確に

- 法人の資産・物品の管理は規程でルール化する

法人だからこそ、「公私のけじめ」が必要です

社会福祉法人は非営利であっても、「法人格」を持つ存在です。

その活動を支える会計は、常にこの前提に立たなければなりません。

「これは法人のお金ですか?理事長のものですか?」

この問いが、適切な会計の第一歩になります。

関連ページ

【📌 関連リンク】

- 👉 社会福祉法人会計基準の条文一覧はこちら

- 👉 帳簿の電子保存に関する注意点(準備中)

記事の一覧

質問と回答の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。