マツオカ会計事務所では「1から学べる社会福祉法人会計 勉強会」をオンライン形式で開催しています。

この解説を、参加者さんは、勉強会・セミナーに復習用としてご利用ください。

はじめての方は、勉強会の内容のご参考にお読みください。

解説のご注意

勉強会で、実際にお話した言葉を書き起こし、まとめた概要(原文)を原則として修正せずに掲載しています。

誤字・脱字や誤った表現があることについて、ご了承ください。

下の文章の見出しについても書き起こしとして作成しています。

(実際の勉強会とは表現や区分が異なります)

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

開催テーマ

社会福祉法人の内部管理体制

1から学べる社会福祉法人会計 勉強会 第70回

要点

この会議では、社会福祉法人の内部管理体制について詳細な議論が行われ、経営管理、リスク評価、コンプライアンス、監査環境の整備の重要性が強調された。組織のガバナンス体制の改善点や、リスク管理、コンプライアンスの重要性、内部通報制度の課題などが取り上げられた。また、内部管理体制の構築における経営陣の役割の重要性や、法令遵守の姿勢を組織全体に浸透させることの必要性が強調された。

勉強会の経過(ステップ)

• 経営陣: 法令遵守の重要性を日々伝え、法人としての姿勢を示す。

• 全職員: 業務の二重チェック体制を確立し、実施する。

• 理事長: 経営方針や考えを組織全体に明確に伝える。

• 理事会: 重要な意思決定の際、複数人で判断する体制を整える。

• 監事: 内部通報の受付窓口として機能する。

• 管理職: 部署ごとのリスク管理を自律的に行う。

• 全職員: 内部通報制度の正しい利用方法を理解し、適切に活用する。

• 経営陣: 情報漏えい防止と内部通報制度のバランスを考慮した管理体制を構築する。

解説(セミナーの内容)

社会福祉法人の内部管理

松岡は社会福祉法人の内部管理体制について説明し、一定規模以上の法人に求められる制度であることを述べる。この制度は法人の業務の適正を確保するために必要な体制を整備することを目的とし、会計監査人の設置と同じ基準で適用される。松岡は、希望会は現在この制度の対象ではないが、将来的に対象となる可能性があることを指摘し、内部管理体制の基本的な概念と目的について参加者に理解を促す。

ガバナンス体制の改善

松岡は、役員会の適正な運営、理事長や業務執行理事の職務権限の適正化、経営会議の設置、内部監査機能の強化など、組織のガバナンス体制の改善点について説明する。具体的には、理事会と評議員会の機能強化、職務分掌や決裁権限の明確化、議事録の適切な作成と保存、そして内部監査部門の設置または施設間での相互チェック体制の構築などが求められていると述べる。これらの改善は、既存の規定をさらに精緻化し、適切な運営を確保することを目的としている。

経営管理におけるリスクの重要性

松岡は経営管理におけるリスクの重要性について議論しました。彼は、過度の非効率化、過度の効率性の追求、そして意思決定の誤りがリスクを引き起こす可能性があると強調しました。彼は、経営計画、経営資源、組織の構造、そして意思決定のプロセスを改善することで、これらのリスクを軽減する方法を提案しました。松岡はまた、経営判断の誤りを避けるために、複数の意思決定者が関与し、判断が再確認される必要性を強調しました。彼は、経営管理におけるリスク管理の重要性を強調し、日常的な経営活動においてこれらのリスクを認識し対処する必要性を強調しました。

リスク管理の重要性

松岡氏はリスク管理体制について説明し、組織の体制や規定、リスク情報の伝達、対策や教育訓練の重要性を強調する。リスクの着眼点として継続リスク、体制の不備、文書管理や情報開示の問題を挙げ、内部統制のポイントとしてリスク分析、内部通報制度、情報漏えい対策の必要性を指摘する。また、自然災害や感染症などの外部リスクへの対応や、BCPの重要性についても言及する。

コンプライアンスの重要性

松岡は、コンプライアンスに関する重要な点を説明している。法令遵守の管理体制、経営者リスク、組織的リスク、隠蔽リスクについて詳しく述べ、特に経営陣の誠実性や倫理観の重要性を強調している。また、法令に基づいた意思決定の必要性や、職員への周知徹底の重要性についても言及している。

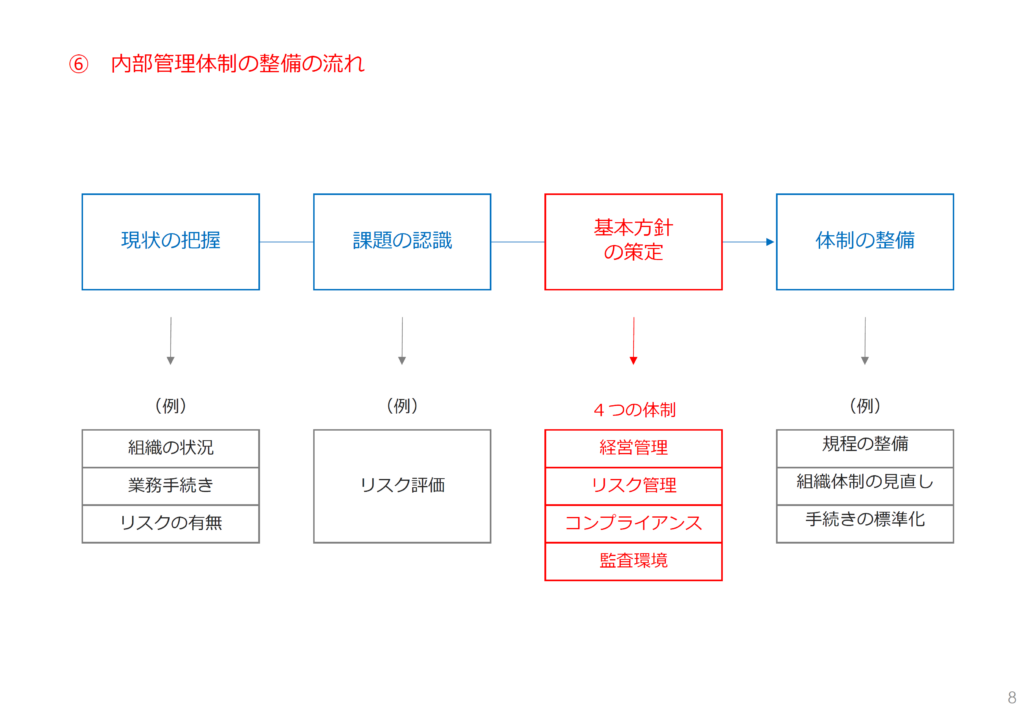

内部管理体制の主要な側面

松岡は内部管理体制の四つの主要な側面について説明する。これらは経営管理、リスク評価、コンプライアンス、そして監査環境の整備である。松岡は特に監査環境の重要性を強調し、適法性の監査、内部統制監査、監査報告の三つの主要な要素を詳述する。最後に、松岡は内部管理体制の基本方針文書の構造と内容について概説し、これが国の通知に基づいていることを説明する。

内部管理の四つの要素

松岡は内部管理体制について説明し、経営管理、リスク管理、コンプライアンス、監査環境の四つの主要な要素を強調する。彼は、この体制を構築することの難しさと、特に上層部の意識と役割の重要性を指摘する。松岡は、二重チェックシステムの導入や、経営層間での相互チェックの重要性を提案し、法令遵守の姿勢を組織全体に浸透させることの必要性を強調する。

内部通報の重要性と課題

松岡は内部通報制度の重要性と課題について議論し、適切な対応方法や情報管理の必要性を強調する。内部告発の扱い方や第三者による調査の重要性、そして内部通報と情報漏えいのバランスについて言及する。

以上になります。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。