マツオカ会計事務所では「1から学べる社会福祉法人会計 勉強会」をオンライン形式で開催しています。

この解説を、参加者さんは、勉強会・セミナーに復習用としてご利用ください。

はじめての方は、勉強会の内容のご参考にお読みください。

解説のご注意

勉強会で、実際にお話した言葉を書き起こし、まとめた概要(原文)を原則として修正せずに掲載しています。

誤字・脱字や誤った表現があることについて、ご了承ください。

下の文章の見出しについても書き起こしとして作成しています。

(実際の勉強会とは表現や区分が異なります)

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

開催テーマ

社会福祉法人の損益分岐点分析

1から学べる社会福祉法人会計 勉強会 第69回

要点

松岡氏は、企業経営における部門別損益管理と損益分岐点分析の重要性について説明し、株式会社と社会福祉法人の財務報告の違いを比較した。彼は、製造業と社会福祉サービスにおける固定費と変動費の構造の違いと、それらが経営戦略に与える影響について解説した。最後に、部門別損益の重要性を強調し、単体の事業評価と全体的な経営判断の両方が重要であることを指摘した。

勉強会の経過(ステップ)

• 松岡: 損益分岐点分析のグラフと固定費・変動費の割合を経営判断に活用する方法を検討する。

• 経営陣: 部門別損益管理の強みを認識し、各サービスの収支状況を詳細に分析する。

• 経営陣: 居宅介護支援事業の赤字状況を評価し、継続または撤退の判断を行う。

• 経営陣: 固定費が多い現状を踏まえ、効率化や規模の経済を活かす戦略を検討する。

• 経営陣: 競争の激しい中核都市の環境下で、経営改善策を立案する。

解説(セミナーの内容)

部門別損益管理の重要性

松岡は損益分岐点分析について説明し、企業における部門別損益管理の重要性を強調する。部門ごとに異なる事業内容、市場、競合状況を把握することの必要性を述べ、部門別に売上と費用を把握することで損益を管理する方法を解説する。また、この管理手法が企業の多角化に伴い必要性から生まれたことを説明する。

社会福祉法人の財務報告

松岡は、株式会社と社会福祉法人の財務報告の違いについて説明する。株式会社では全社の決算報告のみが求められ、部門別損益の把握は任意であるが、社会福祉法人では拠点ごとやサービスごとの業績把握が制度上求められている。松岡は、この社会福祉法人の詳細な業績把握能力を強みとして認識し、経営判断に活用することの重要性を強調する。

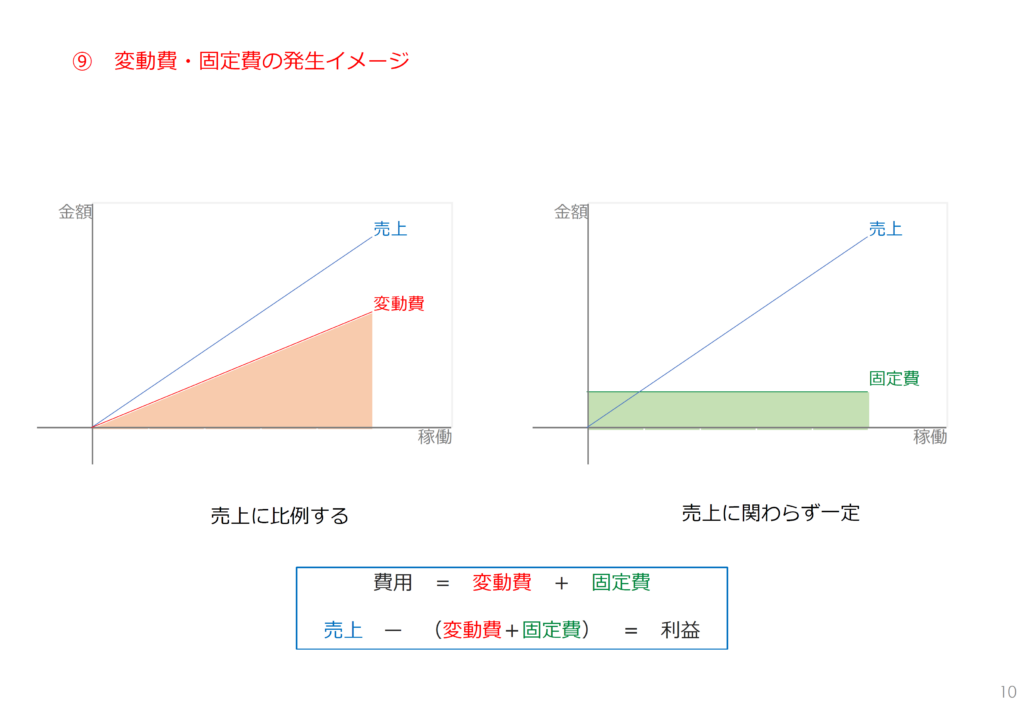

変動費と固定費の違い

松岡は損益分岐点分析の基本概念について説明し、費用を変動費と固定費に分類する重要性を強調する。変動費は売上や生産量に応じて変動する費用であり、固定費は売上に関係なく一定の費用であることを解説する。また、限界利益の概念や損益分岐点の意味についても触れ、これらの概念をグラフを用いて視覚的に説明する。

損益分岐点の変化とリスク

松岡は、損益分岐点分析の歴史的変遷と現代の製造業および社会福祉サービスにおける固定費と変動費の構造の違いについて説明する。固定費の増加により、損益分岐点が右にシフトし、利益とリスクの振れ幅が大きくなっていることを指摘する。松岡は、この変化を理解することの重要性を強調し、参加者に損益分岐点のずれと利益の三角形の違いをイメージとして頭に留めておくよう促す。

製造業の利益増加戦略

松岡氏は、製造業における利益増加と費用削減の戦略について説明し、変動費と固定費の概念を解説する。昔の製造業では経験効果を活用して変動費を減らす方法が主流だったが、現在は固定費の割合が増加し、規模の経済を活用して一個あたりの固定費を下げる戦略が重要になっていると述べる。社会福祉サービスにおいては、定員の制限があるため規模の経済の効果に限界があり、固定費と変動費のバランスが課題であることを指摘する。最後に、希望会の決算を例に、社会福祉法人の費用構造において固定費が大部分を占めていることを示す。

部門別損益の重要性

松岡は部門別損益の重要性を強調し、固定費と変動費の割合(約92%対8%)を説明する。彼は、単体の事業評価と全体的な経営判断の両方が重要であると指摘し、赤字の事業でも全体的な利益に貢献する可能性があることを説明する。松岡は、環境の違いが経営に与える影響についても言及し、中核都市の競争の激しさを例に挙げて、厳しい環境認識の重要性を強調する。

以上になります。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。