マツオカ会計事務所では「1から学べる社会福祉法人会計 勉強会」をオンライン形式で開催しています。

この解説を、参加者さんは、勉強会・セミナーに復習用としてご利用ください。

はじめての方は、勉強会の内容のご参考にお読みください。

解説のご注意

勉強会で、実際にお話した言葉を書き起こし、まとめた概要(原文)を原則として修正せずに掲載しています。

誤字・脱字や誤った表現があることについて、ご了承ください。

下の文章の見出しについても書き起こしとして作成しています。

(実際の勉強会とは表現や区分が異なります)

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

開催テーマ

社会福祉法人の競争入札

1から学べる社会福祉法人会計 勉強会 第56回

要点

松岡は競争入札の重要性と手続きについて議論し、社会福祉法人の契約手続きや入札参加資格などの重要な側面を強調しました。入札プロセスの流れや理事会の役割、一般競争入札と随意契約の違いについても説明が行われました。さらに、入札プロセスの記録の重要性や補助金事業のための現場入札の推奨など、入札に関する様々な側面についても言及されました。

勉強会の経過(ステップ)

• 松岡: 経営事項審査を受けているかどうか事業者に確認する

• 松岡: 入札参加資格の要件を決定し、広告の雛形を準備する

• 松岡: 入札当日の理事会開催の段取りを確認し、必要な理事の参加を手配する

• 松岡: 予定価格の決定方法と範囲を検討する

• 松岡: 市への事前協議の進捗状況を確認する

• 松岡: 入札広告をホームページに掲載する準備をする

• 松岡: 入札参加申請書の様式を準備する

• 松岡: 入札当日の手続きの流れを確認し、必要な書類を準備する

• 松岡: 工事の進捗管理を定期的に行う

解説(セミナーの内容)

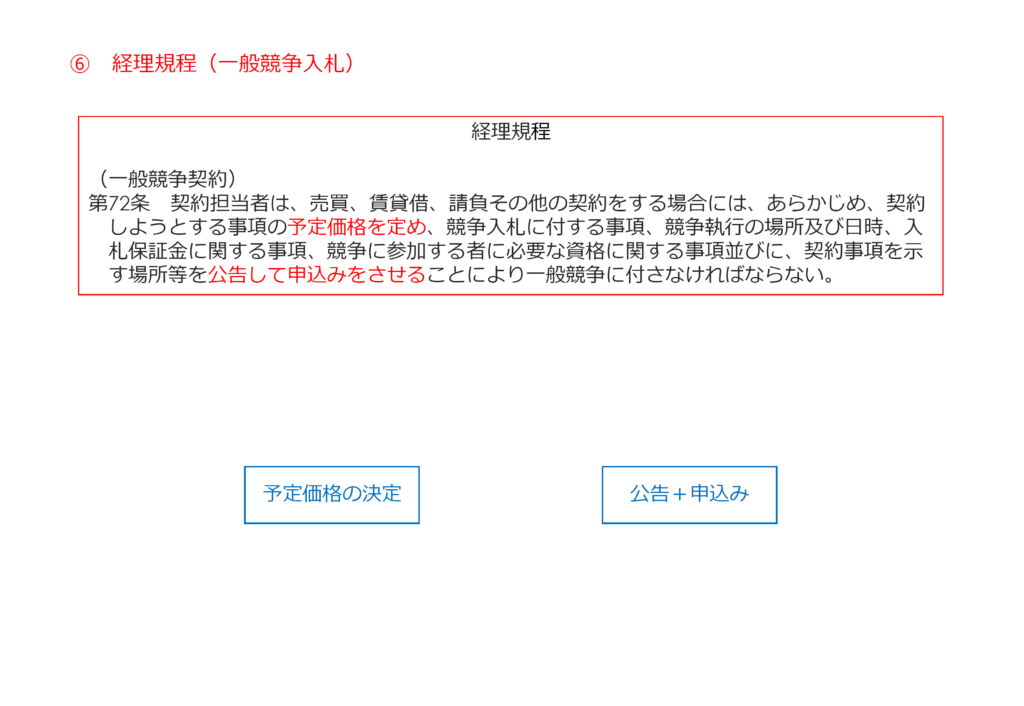

社会福祉法人の契約手続き

松岡は競争入札について説明し、社会福祉法人における契約手続きの重要性を強調する。

契約の基本原則と、社会福祉法人が国や地方公共団体に準じた契約手続きを求められる理由を解説する。

透明性、公平性、経済性の三つの原則を遵守することの重要性を強調し、補助事業における契約手続きの条件についても言及する。

予定価格の概念と役割

ミーティングで、松岡は予定価格の概念を説明し、契約の最高価格と予算の最高支出価格としての役割を強調しました。

彼は、予定価格は入札の際に作成され、入札の最低価格を超えると契約が無効になることを明確にしました。

松岡はまた、予定価格は工事の直接費と間接費の積算に基づいて作成され、材料費、労務費、直接工事経費などに分類されることを説明しました。

彼は、予算の最高支出価格としての予定価格の重要性を強調し、社会福祉法人の予算作成プロセスで予定価格を作成する必要性を強調しました。

入札参加資格の重要性

会議で、松岡は入札参加資格の重要性について議論しました。

彼は、反社会的な団体や未成年者、民事再生会社、建設業法の許可を持たない企業、そして法人の役員の関係会社など、特定のグループを入札から排除する必要性を強調しました。

松岡はまた、工事実績、技術的な適正性、会社規模、経営状況、そして経営事項審査の点数など、追加の参加資格要件を提案しました。

彼は、入札参加資格を絞ることで、特定の事業者を入札から排除することができることを強調しました。

入札手続きの流れと注意点

松岡は入札手続きの流れと注意点について説明する。

入札当日の手順、落札者決定方法、再入札の可能性、そして理事会の役割と重要性について詳細に解説する。

また、契約決定プロセスにおける理事会の関与や、予定価格の決定、入札参加資格の確認など、各段階での理事会の役割を強調する。

さらに、理事長への権限委任や入札委員会の設置など、効率的な意思決定方法についても言及する。

入札プロセスガイダンス

松岡は、入札プロセスについてのガイダンスを提供し、特に大阪の法人の例を挙げました。

彼は、理事会が開催され、入札参加資格、広告方法、入札予定価格、入札結果の報告が議論されると説明しました。

松岡はまた、入札参加資格の申請書の雛型を提供し、法人が入札参加資格を確認するために必要な書類を提出する必要があると述べました。

彼は、入札プロセスを記録することが重要であると強調し、特に契約の担当者にこれを確実にするよう求めました。

一般競争入札と随意契約

松岡は一般競争入札と随意契約について議論し、一般入札の方が金額的に有利であることを説明する。

一社入札の有効性について地方自治体間で見解の相違があることを指摘し、大阪府の場合は一社入札を無効とする方針であることを述べる。

補助金がある事業の場合は、安全性を考慮して二社以上の参加による現場での入札を推奨し、経営事項審査の重要性と入札参加資格の設定について言及する。

以上になります。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。