前回の記事では「現金実査(げんきんじっさ)」の重要性をご紹介しました。

実査は、帳簿と実際の現金残高を照合して正確性を確認するための、法人運営に不可欠な手続きです。

しかし、正しい現金実査を行うためには、その前提として

「現金管理(キャッシュ・マネジメント)」が適切に機能していること

が欠かせません。

社会福祉法人や企業主導型保育園では、利用料や介護用品費や保育材料費、教養娯楽費、立替金など、現金を扱う場面が多く、現場の忙しさから管理が乱れがちです。

そのままにしておくと、専門的財務監査(企業主導型保育園) や 指導監査(社会福祉法人) で指摘されやすいポイントにもなります。

この記事では、社会福祉法人・企業主導型保育園を専門にする公認会計士・税理士が現金管理の目的と実務で押さえるべきポイントを、福祉・保育の現場に合わせて解説します。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

1. 現金管理とは何か?

――法人の現金を「安全」「正確」「効率的」に保つ仕組み

現金管理とは、

現金を安全に保管し、正確に記録し、効率よく使うためのルールと実務のこと です。

目的は大きく次の2つに集約されます。

- ① 資金の効率的な運用

- ② 不正・誤謬(ミス)の防止

そして現金管理は、以下の3つの要素で構成されています。

- 組織的・人的管理(職務の分離・責任の明確化)

- 物理的管理(現物の保全)

- 会計的・記録的管理(帳簿・証憑・実査)

2. 組織的・人的管理:不正とミスを防ぐ「職務の分離」

社会福祉法人

社会福祉法人や企業主導型保育園では、少人数で経理を兼務しているケースが多く、

出納(現金の受払)と記帳(帳簿記録)が同じ人になりやすい傾向があります。

これは内部統制上、不正が起こりやすい可能性がある状態です。

● 出納担当と記帳担当を分ける(原則)

同一人物が現金も帳簿も管理すると、

着服 → 帳簿改ざんにより隠せてしまう可能性があります。

可能な範囲で役割を分け、相互チェックが働く体制にします。

職員数の制限などから同一人物が行う場合には、管理職(会計責任者等)の日常的なチェックが大切にります。

● 現金実査は必ず別の職員が行う

実査担当者は出納・記帳担当者とは分離する。または会計責任者等が一緒に実施します。

企業主導型保育園の専門的財務監査では、実査担当者についても確認されます。

● 責任者を明確にする

小口現金の管理方法・金庫の鍵・暗証番号・現金管理の責任者を文書で明確化。

担当者の範囲も必要最小限に限定します。

3. 物理的管理:現金そのものを守る仕組み

● 金庫の利用と鍵管理の徹底

持ち運びしにくい場所への設置、暗証番号の秘匿、予備鍵の厳重管理は必須です。

小口現金を持ち出し用に小さな金庫などで管理している場合には、業務時間中の管理と業務時間外の保管方法にも注意しましょう。

● 小口現金以外の現金は極力保管しない

大量の現金を施設内に置くほど、盗難・紛失リスクが高まります。

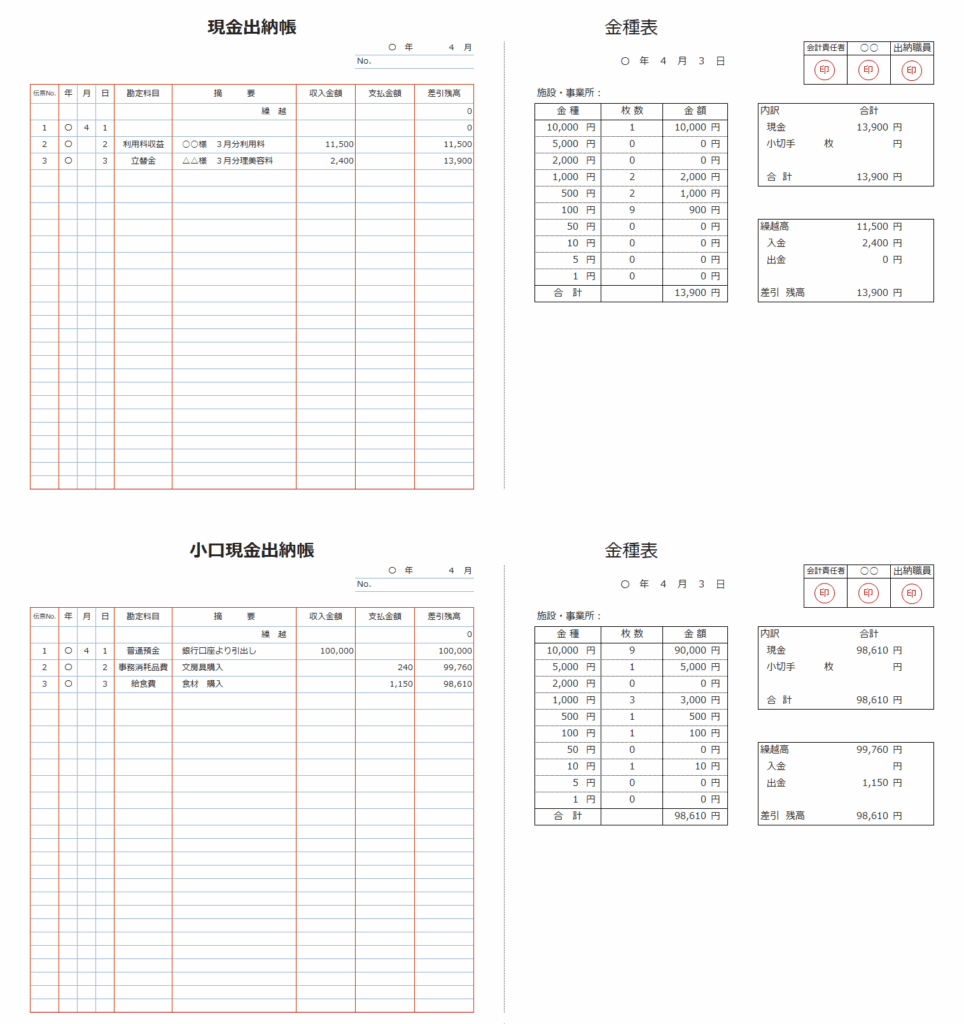

● 出納帳による管理(入出金の記録)

いつ・誰が・いくら・何の目的で現金を動かしたのかを出納帳に記録し、定期的に会計責任者の承認を得ます。

4. 会計的・記録的管理:帳簿と証憑を整える

● 現金出納帳の整備(必須)

すべての入出金を正確に記録し、証憑と突き合わせます。

領収書・請求書など、外部証拠の整備が監査の大きなポイントです。

● 銀行勘定調整表の作成

通帳残高と帳簿残高が一致しているかを定期確認し、ズレの原因を明確にします。

● 現金実査の実施

現金管理の最終チェックが実査です。

帳簿残高と実残高の一致を確認し、ズレがあれば原因を必ず究明します。

企業主導型保育園では現金実査の不備は「よくある指摘事項」であり、

社会福祉法人の指導監査でも必ず確認されます。

5. 小口現金制度の注意点(現場で最もつまずきやすい部分)

社会福祉法人や保育園で特に問題になりやすいのが、

小口現金と利用者等から受け取る現金の混在 です。

● 小口現金と現金は必ず別々に管理する

- 小口現金出納帳

- 現金出納帳(利用料・企業拠出金 等)

この2つが混ざると、資金の流れが追えなくなり、監査で必ず指摘されます。

● 小口現金の補充は「現金から行わない」

これも非常によくある誤りです。

銀行口座→小口現金への補充が原則。

● 受け入れた現金は速やかに銀行へ入金する

経理規程で定めた期限内に必ず入金することが求められます。

施設内に現金を滞留させないことが、不正防止にもつながります。

6. 現金管理を徹底するメリット

| メリット | 内容 |

|---|---|

| 資金効率の改善 | 不必要に現金を滞留させず、資金繰りが安定する。 |

| 不正・誤謬の防止 | 職務分離と記録の徹底で、横領・ミスのリスクが減る。 |

| 監査対応力の向上 | 財務監査(企業主導型保育)・指導監査(社会福祉法人)での指摘が減る。 |

| 正確な経営判断 | 常に正確な現金残高が分かり、意思決定が早くなる。 |

現金管理は、日々の小さなルールの積み重ねが、監査の安心と経営の安定に直結します。

7. まとめ:現金管理は現金実査の“土台”となる内部統制

現金実査だけを強化しても、

その前提である「現金管理のルール」が整っていなければ、

過不足や不正のリスクは減りません。

社会福祉法人・企業主導型保育園では、

現金の受入・支払が多岐にわたるため、一般企業よりも管理の難易度が高くなります。

まずは「現金管理」を整え、その上で「現金実査」を確実に行う。

この2つのセットが、法人運営の健全性を大きく高めます。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。