🎀 はじめに

理事長・業務執行理事の皆さまへ。

「業務執行状況の報告って、どこまで何を報告すればいいの?」

「年に何回必要?議事録はどう書くの?」

と、毎年のようにご相談をいただきます。

実はこの業務執行状況報告は、監査でもよく確認されるポイントで、理事長や業務執行理事はもちろん、法人本部の管理職・担当者さんが迷いやすいテーマです。

この記事では、社会福祉法人会計を専門にする公認会計士・税理士が法律の条文をやさしく翻訳しながら、実務で押さえるべきポイントだけを整理してお伝えします。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

1.業務執行状況報告とは?

理事長・業務執行理事が、「自分がその期間にどのような業務を行ったか」を理事会に定期的に報告する制度です。

- 社会福祉法+一般社団法人法により義務化

- 「3か月に1回以上」が原則

- 定款で例外規定がある場合は「年2回以上」

つまり:

・理事会での定期報告は必ず必要

・事務局が代理で説明する形は不可

この2点を押さえておけば実務はスムーズに進みます。

2.報告した内容は議事録に残す必要があります

業務執行状況報告は、「報告した」で終わりではなく、議事録に記録するところまでが一連の手続きです。

✔ 議事録に残す内容

- 誰が報告したのか(理事長 or 業務執行理事)

- どの期間の業務を報告したのか

- 報告内容の概要

口頭報告の場合は、「誰が・何を報告したか」が分かるように書いておきましょう。

書面の場合は、その資料を議事録に添付または保管します。

3.報告の方法・様式は自由です

報告の方法は、法律上の定めはありません。形式は自由です。

- 書面での報告

- 口頭報告

- プレゼン形式

- 業務報告書形式

どれでも構いませんが、書面は議事録に添付し、口頭は内容を議事録に明記する必要があります。

記録として残しておく点、監査で説明しやすい点を考えると、書面での報告が一番お勧めと言えるでしょう。

👉職務執行状況報告で報告する内容とは?― 企業の取締役執行状況報告を参考に、社会福祉法人の報告項目と報告文書の例 ―を有料記事として販売しています

4.報告の回数と時期

■ 原則

- 3か月に1回以上 → 年4回以上

■ 例外(定款で「4か月超の間隔で年2回以上」と定めている場合)

- 年度内で4か月以上あけて2回

- 年度をまたぐ場合は、4か月未満でも可

例)

- 1月 → 3月(同じ年度)= ×

- 2月 → 4月(年度が変わる)= ○

5.「決議の省略」での報告は不可です

一般社団法人及び一般財団法人に関する法律(一般社団法人法)で、業務執行報告には「報告の省略」を使えないと定められています。

つまり、

👉 必ず “実際に開催された理事会” で報告する必要があります。

決議の省略による「理事会を省略した扱い」での報告はできません。

6.よくある質問(FAQ)

Q:事務局が理事長の代わりに説明してもよい?

A:不可。必ず理事長または業務執行理事が行う必要があります。

Q:書式は決まっている?

A:任意様式です。法人で統一テンプレートを作ると便利です。

Q:議事録にはどこまで書けばいい?

A:口頭での報告の場合には、「誰が」「どの期間の業務を」「どの点を報告したか」が分かればOK。

文書での報告では、「誰が」「どの期間の業務を」「どの点」等の報告内容を網羅しておきましょう。

Q:報告する項目・内容はどのようなものですか?

A:必ず報告しなければならない項目についての定めはありません。

👉職務執行状況報告で報告する内容とは?― 企業の取締役執行状況報告を参考に、社会福祉法人の報告項目と報告文書の例 ―を有料記事として販売しています

関連ページ

(※既存リンクをそのまま利用してOK)

実務で迷われる場合はご相談ください

初任理事・管理職の方向けに、業務執行報告の作り方・議事録の書き方をサポートしています。

- 業務執行報告書テンプレート

- 理事会資料の整理

- 監査で指摘されやすいポイント説明

お気軽にご相談ください。

→ 顧問サービス案内ページ

→ 現在の会計事務所との契約はそのままに、セカンドオピニオンとしての相談顧問サービスが大変人気です。

理事長及び業務執行理事の職務の執行状況の報告の根拠となる条文や通知の解説

ここからは、条文や厚生労働省の通知を基にさらに詳しく解説していきます。

職務の執行状況の報告が必要となる定め

社会福祉法の定め

職務の執行状況の報告を定める社会福祉法の条文は以下になります。

(理事の職務及び権限等)

社会福祉法より

第四十五条の十六 理事は、法令及び定款を遵守し、社会福祉法人のため忠実にその職務を行わなければならない。

2 次に掲げる理事は、社会福祉法人の業務を執行する。

一 理事長

二 理事長以外の理事であつて、理事会の決議によつて社会福祉法人の業務を執行する理事として選定されたもの

3 前項各号に掲げる理事は、三月に一回以上、自己の職務の執行の状況を理事会に報告しなければならない。ただし、定款で毎会計年度に四月を超える間隔で二回以上その報告をしなければならない旨を定めた場合は、この限りでない。

定款で「4か月を超える間隔で2回以上」と定めた場合の会計年度との関係

指導監査ガイドライン

厚生労働省の指導監査ガイドラインに、4か月の間隔と会計年度について説明がされています。

4か月の間隔と会計年度の関係について

「毎会計年度に4か月を超える間隔で2回以上」としている場合、業務執行報告の行う時期については会計年度内で4か月の間隔を開ける必要がありますが、

会計年度をまたぐ場合には、4か月以内の期間に業務執行報告を行うことは差し支えないとされています。

(例)

| NO. | 前回の報告月 | 今回の報告月 | 間隔 | 可否 | 可否の理由 |

|---|---|---|---|---|---|

| ① | 令和7年1月 | 令和7年3月 | 2か月 | × | 同一会計年度内のため |

| ② | 令和7年2月 | 令和7年4月 | 2か月 | ○ | 会計年度が異なるため |

(注2)定款で理事長及び業務執行理事の報告を「毎会計年度に4か月を超える間隔で2回以上」と定めた場合、同一の会計年度の中では理事会の間隔が4か月を超えている必要があるが、会計年度をまたいだ場合、前回理事会から4か月を超える間隔が空いていなくても差し支えない。例えば、定款の定めに基づき、理事会を毎会計年度6月と3月に開催している場合、3月の理事会と6月の理事会との間隔は4か月を超えるものではないが、会計年度をまたいでいるため、当該間隔が4か月を超えていなくても差し支えない。

厚生労働省「指導監査ガイドラインより」

業務執行状況の報告について、理事会決議の省略時に認められない根拠

指導監査ガイドラインと一般社団法人法を基に、理事会決議の省略での業務執行状況の報告が認められないことを確認していきます。

指導監査ガイドライン

決議の省略を行った理事会での「業務執行状況報告」が認められない理由

社会福祉法で準用する「一般社団法人及び一般財団法人に関する法律」において、

業務執行報告については、理事会への報告の省略の規定を適用しないと定められているため。

厚生労働省「指導監査ガイドライン」の説明

なお、理事の理事会への報告事項については、理事及び監事の全員に当該事項を通知したときは、当該事項の理事会への報告を要しない(法第45 条の14 第9項により準用される一般法人法第98 条第1項)。例えば、同条第1項の規定により報告を省略できるものとしては、競業又は利益相反取引をした理事の当該取引に関する報告(法第45 条の16 第4項により準用される一般法人法第92 条第2項)がある。

出典:厚生労働省「指導監査ガイドラインより」

もっとも、上記の理事長及び業務執行理事による職務の執行状況の定期的な報告については、この規定は適用されず(同条第2項)、必ず実際に開催された理事会において報告を行う必要がある。

社会福祉法が準用する一般社団法人法

社会福祉法と一般社団法人法を確認してみましょう。

理事の業務執行報告について社会福祉法を確認してみましょう。

社会福祉法と一般社団法人及び一般財団法人に関する法律

- 社会福祉法 理事会への報告について

- 理事会への報告について、一般社団法人及び一般財団法人に関する法律を準用する

- 一般社団法人及び一般財団法人に関する法律

- 理事会への報告の省略について規定

- 一般社団法人及び一般財団法人に関する法律

- 理事の職務執行の報告については、理事会の省略の規定を適用しない

社会福祉法

まず、「社会福祉法」です。

理事会への報告については、

「一般社団法人及び一般財団法人に関する法律」の第98条を準用するとされています。

(理事会の運営)

第四十五条の十四

(省略)9 一般社団法人及び一般財団法人に関する法律第九十四条の規定は理事会の招集について、同法第九十六条の規定は理事会の決議について、同法第九十八条の規定は理事会への報告について、それぞれ準用する。この場合において、必要な技術的読替えは、政令で定める。

出典:社会福祉法より

一般社団法人及び一般財団法人に関する法律

次に、「一般社団法人及び一般財団法人に関する法律」です。

第91条第2項に、理事及び業務執行理事の「業務執行報告」についての規定があります。

第98条第2項で、第91条第2項の「業務執行報告」については、理事会への報告の省略を適用しないとされています。

(理事会設置一般社団法人の理事の権限)

第九十一条 次に掲げる理事は、理事会設置一般社団法人の業務を執行する。

一 代表理事

二 代表理事以外の理事であって、理事会の決議によって理事会設置一般社団法人の業務を執行する理事として選定されたもの

2 前項各号に掲げる理事は、三箇月に一回以上、自己の職務の執行の状況を理事会に報告しなければならない。ただし、定款で毎事業年度に四箇月を超える間隔で二回以上その報告をしなければならない旨を定めた場合は、この限りでない。(理事会への報告の省略)

出典:一般社団法人及び一般財団法人に関する法律

第九十八条 理事、監事又は会計監査人が理事及び監事の全員に対して理事会に報告すべき事項を通知したときは、当該事項を理事会へ報告することを要しない。

2 前項の規定は、第九十一条第二項の規定による報告については、適用しない。

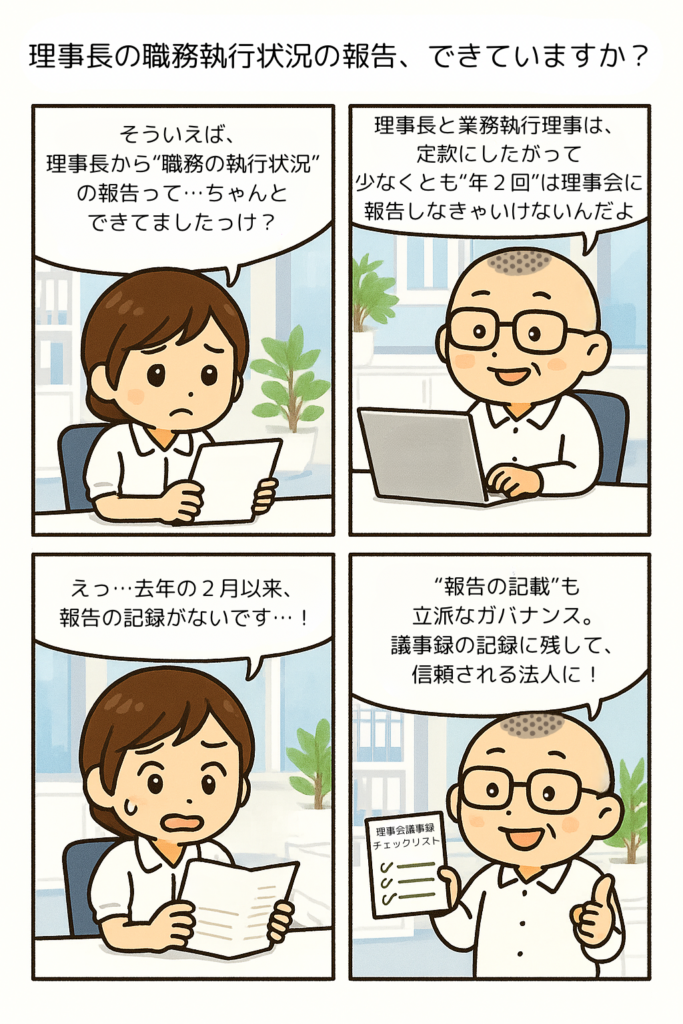

まんがでポイントを押さえよう

関連する記事はこちらです。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。