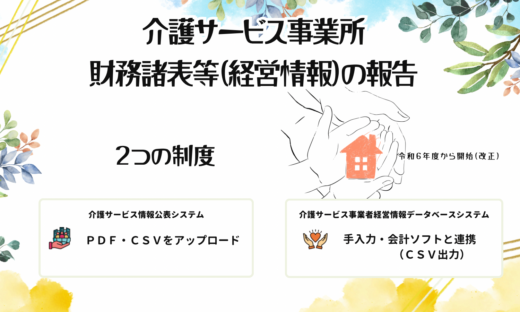

介護サービス事業者経営情報の報告制度①(介護サービス事業者経営情報の調査及び分析等に関する制度)

介護サービス事業者経営情報の報告制度に関する通知の内容について

令和6年8月2日付けの厚生労働省「介護保険法第115 条の44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」を基に記載しています。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-1024x417.jpg)

第1 制度の趣旨

1 背景

| NO. | 制度の背景 |

|---|---|

| (1) | 2040年を見据えた人口動態の変化 |

| (2) | 生産年齢人口の減少と介護現場における人材不足の状況 |

| (3) | 新興感染症等 |

2 目的

| NO. | 制度の背景 |

|---|---|

| (1) | 介護事業者への経営影響を踏まえた支援、制度の持続可能性などに的確に対応する |

| (2) | 物価上昇や災害、新興感染症等に当たり経営影響を踏まえた的確な支援策の検討を行う上で、 3年に1度の介護事業経営実態調査を補完する |

3 制度の概要

| NO. | 制度の概要 |

|---|---|

| (1) | 介護サービス事業者の経営情報の収集及びデータベースの整備 |

| (2) | 属性等に応じてグルーピングした分析結果を公表 |

第2 介護サービス事業者からの報告の実施方法

1 報告の対象となる介護サービス事業者

| 区分 | 対象 | 要 件 |

|---|---|---|

| 原則 | 全ての 事業者 | 全ての介護サービス事業者 |

| 例外 | ①または②に 該当する事業者 | ① 当該会計年度に提供を行った介護サービスに係る費用の支給の対象となるサービスの対価として支払いを受けた金額が100 万円以下である者 ② 災害その他都道府県知事に対し報告を行うことができないことにつき正当な理由がある者 |

2 報告の単位

| 区分 | 単 位 |

|---|---|

| 原則 | 介護サービス事業所・施設単位 |

| 例外 | 事業所・施設ごとの会計区分を行っていない場合などのやむを得ない場合については、 法人単位で報告することとしても差し支えない |

3 報告の対象となる介護サービスを提供する事業所・施設

| No | 対象となる介護サービス |

|---|---|

| ① | 訪問介護 |

| ② | 訪問入浴介護 |

| ③ | 訪問看護 |

| ④ | 訪問リハビリテーション |

| ⑤ | 通所介護、通所リハビリテーション |

| ⑥ | 短期入所生活介護 |

| ⑦ | 短期入所療養介護(則第 14 条第4号に掲げる診療所に係るものを除く。) |

| ⑧ | 特定施設入居者生活介護(養護老人ホームに係るものを除く。) |

| ⑨ | 福祉用具貸与 |

| ⑩ | 特定福祉用具販売 |

| ⑪ | 定期巡回・随時対応型訪問介護看護 |

| ⑫ | 夜間対応型訪問介護 |

| ⑬ | 地域密着型通所介護 |

| ⑭ | 認知症対応型通所介護 |

| ⑮ | 小規模多機能型居宅介護 |

| ⑯ | 認知症対応型共同生活介護 |

| ⑰ | 地域密着型特定施設入居者生活介護(養護老人ホームに係るものを除く。) |

| ⑱ | 地域密着型介護老人福祉施設入所者生活介護 |

| ⑲ | 複合型サービス(看護小規模多機能型居宅介護) |

| ⑳ | 居宅介護支援 |

| ㉑ | 介護福祉施設サービス |

| ㉒ | 介護保健施設サービス |

| ㉓ | 介護医療院サービス |

| ㉔ | 介護予防訪問入浴介護 |

| ㉕ | 介護予防訪問看護 |

| ㉖ | 介護予防訪問リハビリテーション |

| ㉗ | 介護予防通所リハビリテーション |

| ㉘ | 介護予防短期入所生活介護 |

| ㉙ | 介護予防短期入所療養介護(則第 22 条の 14 第4号に掲げる診療所に係るものを除く。) |

| ㉚ | 介護予防特定施設入居者生活介護(養護老人ホームに係るものを除く。) |

| ㉛ | 介護予防福祉用具貸与 |

| ㉜ | 特定介護予防福祉用具販売 |

| ㉝ | 介護予防認知症対応型通所介護 |

| ㉞ | 介護予防小規模多機能型居宅介護 |

| ㉟ | 介護予防認知症対応型共同生活介護 |

上記の例外(ただし書き)

ただし、訪問看護、訪問リハビリテーション、通所リハビリテーション、短期入所療養介護、介護予防訪問看護、介護予防訪問リハビリテーション、介護予防通所リハビリテーション及び介護予防短期入所療養介護のうち、法第71 条第1項本文の規定により居宅サービスに係る法第41 条第1項本文の指定があったものとみなされた病院等、法第72 条第1項本文の規定により居宅サービスに係る法第41 条第1項本文の指定があったものとみなされた介護老人保健施設若しくは介護医療院又は法第115 条の11 において準用する法第71 条第1項本文及び第72 条第1項本文の規定により、介護予防サービスに係る法第53 条第1項本文の指定があったものとみなされた病院等、介護老人保健施設若しくは介護医療院であって、指定があったものとみなされた日から起算して1年を経過しない者によって行われる訪問看護等については、この限りでない。

厚生労働省「介護保険法第115 条の44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」より

4 報告の対象とするサービス

| 区分 | 単 位 |

|---|---|

| 基本 | 介護サービス事業に係る事項 |

| 例外 | 医療・障害福祉サービスに係る事業を併せて実施している場合で、 当該サービス等に係る収益や費用について、介護サービスとの記載が区分されていない場合には、 当該事業に係る部分について、除外せずに報告しても差し支えない |

例外の場合に、下記5の中で報告が求められている事項

| No. | 項 目 |

|---|---|

| (3) | 医療における事業収益 ※ |

| (4) | 医療における延べ在院者数 ※ |

| (5) | 医療における外来患者数 ※ |

| (6) | 障害福祉サービスにおける事業収益 ※ |

| (7) | 障害福祉サービスにおける延べ利用者数 ※ |

なお、この場合であっても、適切な分析に資するようにする観点から、別紙1の4(3)~(7)に掲げる事項について、できる限り報告を行うものとする。

厚生労働省「介護保険法第115 条の44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」より

5 報告の内容

報告内容の概要

| NO. | 内 容 |

|---|---|

| 1 | 事業所・施設の名称、所在地その他の基本情報 |

| 2 | 事業所・施設の収益及び費用の内容 |

| 3 | 事業所・施設の職員の職種別人員数その他の人員に関する事項 |

| 4 | その他必要な事項 |

1.事業所又は施設の名称、所在地その他の基本情報

| No. | 内容 |

|---|---|

| (1) | 事業所又は施設の名称 |

| (2) | 法人等の名称 |

| (3) | 法人番号 |

| (4) | 介護事業所番号 |

| (5) | 介護事業所で提供しているサービスの種類 |

| (6) | 法人等の会計年度末 |

| (7) | 法人等の採用している会計基準 |

| (8) | 消費税の経理方式 |

2.事業所又は施設の収益及び費用の内容

※は任意記載事項とのことです。

▶ 事業収益

| No. | 科目名 | 内訳 | 内訳の科目名 |

|---|---|---|---|

| (1) | 介護事業収益 | ||

| ① | うち施設介護料収益 ※ | ||

| ② | うち居宅介護料収益 ※ | ||

| ③ | うち居宅介護支援介護料収益 ※ | ||

| ④ | うち保険外収益 ※ |

▶ 事業費用

| No. | 科目名 | 内訳 | 内訳の科目名 | 細目 | 細目の科目名 |

|---|---|---|---|---|---|

| (2) | 介護事業費用 | ||||

| ① | うち給与費 | ||||

| ア) | うち給与 | ||||

| イ) | うち役員報酬 ※ | ||||

| ウ) | うち退職給与引当金繰入 ※ | ||||

| エ) | うち法定福利費 ※ | ||||

| ② | うち業務委託費 | ||||

| ア) | うち給食委託費 ※ | ||||

| ③ | うち減価償却費 | ||||

| ④ | うち水道光熱費 | ||||

| ⑤ | うちその他費用 | ||||

| ア) | うち材料費 ※ ⅰ)うち給食材料費 ※ | ||||

| イ) | うち研修費※ | ||||

| ウ) | うち本部費 ※ | ||||

| エ) | うち車両費 ※ | ||||

| オ) | うち控除対象外消費税等負担額 ※ |

▶ 事業外収益・費用 特別収益・費用 法人税等

| No. | 科目名 | 内訳 | 内訳の科目名 |

|---|---|---|---|

| (1) | 事業外収益※ | ||

| ① | うち受取利息配当金 ※ | ||

| ② | うち運営費補助金収益 ※ | ||

| ③ | うち施設整備補助金収益 ※ | ||

| ④ | うち寄付金※ | ||

| (4) | 事業外費用 ※ | ||

| ① | うち借入金利息 ※ | ||

| (5) | 特別収益 ※ | ||

| (6) | 特別費用 ※ | ||

| (7) | 法人税、住民税及び事業税負担額 ※ |

3.事業所又は施設の職員の職種別人数その他の人員に関する事項

※は任意記載事項とのことです。

| No. | 項目 | 内訳 | 内訳の内容 |

|---|---|---|---|

| (1) | 次の職種ごとのその人数(常勤・非常勤別) | ||

| ① | 管理者 | ||

| ② | 医師 | ||

| ③ | 歯科医師 | ||

| ④ | 薬剤師 | ||

| ⑤ | 看護師 | ||

| ⑥ | 准看護師 | ||

| ⑦ | 介護職員(介護福祉士) | ||

| ⑧ | 理学療法士 | ||

| ⑨ | 作業療法士 | ||

| ⑩ | 言語聴覚士 | ||

| ⑪ | 柔道整復師・あん摩マッサージ師 | ||

| ⑫ | 生活相談員・支援相談員 | ||

| ⑬ | 福祉用具専門相談員 | ||

| ⑭ | 栄養士・管理栄養士 | ||

| ⑮ | 調理員 | ||

| ⑯ | 事務職員 | ||

| ⑰ | その他の職員 | ||

| ⑱ | 上記のうち介護支援専門員・計画作成担当者 | ||

| ⑲ | 上記のうち訪問介護のサービス提供責任者 | ||

| (2) | (1)に掲げる職種ごとの給与及び賞与 ※ |

4.その他必要な事項

※は任意記載事項とのことです。

| No. | 項 目 |

|---|---|

| (1) | 複数の介護サービス事業の有無 |

| (2) | 介護サービス事業以外の事業(医療・障害福祉サービス)の有無 |

| (3) | 医療における事業収益 ※ |

| (4) | 医療における延べ在院者数 ※ |

| (5) | 医療における外来患者数 ※ |

| (6) | 障害福祉サービスにおける事業収益 ※ |

| (7) | 障害福祉サービスにおける延べ利用者数 ※ |

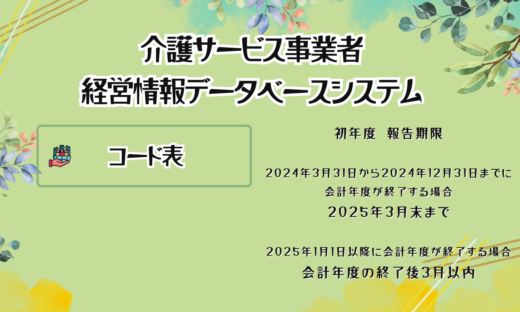

6 報告方法

厚生労働省において運営するシステム(介護事業財務情報データベース(DB)システム)により行う

7 報告期限

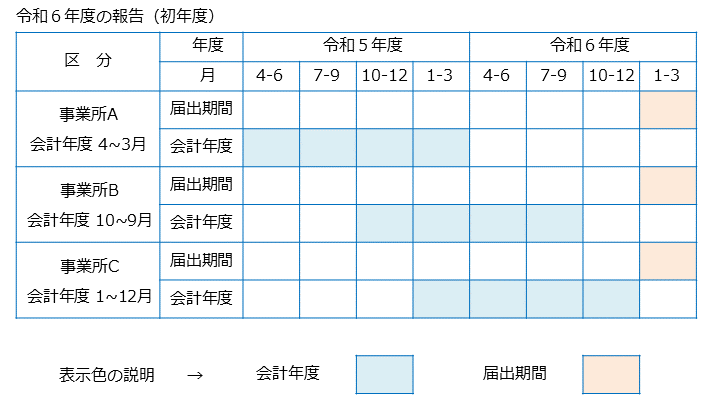

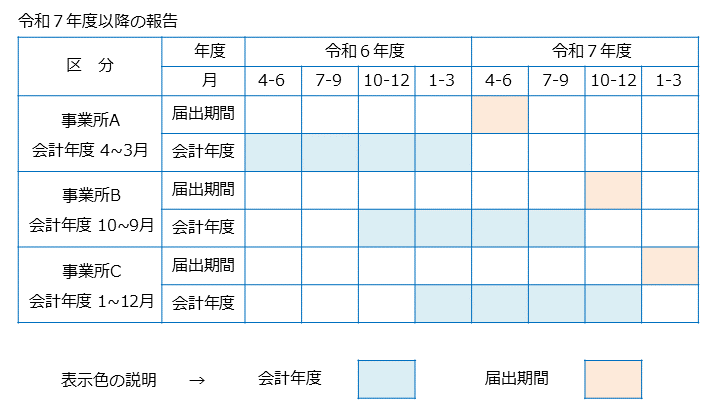

● 毎会計年度終了後3か月以内 (令和6年度に限り、報告期限を令和6年度末までとする。)

令和6年度(初年度)

令和7年度以降

第3 都道府県知事から厚生労働大臣への情報提供

厚生労働大臣は、都道府県知事に対して、介護サービス事業者経営情報を求めることができることとされているところ、介護サービス事業者が介護事業財務情報データベースシステム(仮称)を通じて報告を行い、都道府県知事がこれを受理したことをもって、都道府県知事が厚生労働大臣に当該情報を提供したものとみなすこととする。

厚生労働省「介護保険法第115 条の44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」より

第4 都道府県知事における情報の分析及びその内容の公表

介護サービス事業者経営情報等については、第3のとおり、厚生労働大臣がデータベースを整備することとした上で、厚生労働省において各都道府県の区域内に所在する事業者の情報を毎年度分析し、グルーピングして公表する。

厚生労働省「介護保険法第115 条の44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」より

第5 経営情報等の取扱い

都道府県における当該情報の取扱いに当たっては、情報の漏えい、滅失又は毀損の防止その他の安全管理のために必要かつ適切な措置を講ずることとし、他人に知らせ、又は不当な目的に利用することがないよう留意し、本制度の目的に沿って取り扱うこと。

厚生労働省「介護保険法第115 条の44 の2の規定に基づく介護サービス事業者経営情報の調査及び分析等に関する制度に係る実施上の留意事項について」より

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。