| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容

| 社会福祉法人会計の真実性の原則について、簡単に分かりやすく教えてください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

まんがでポイントを押さえよう

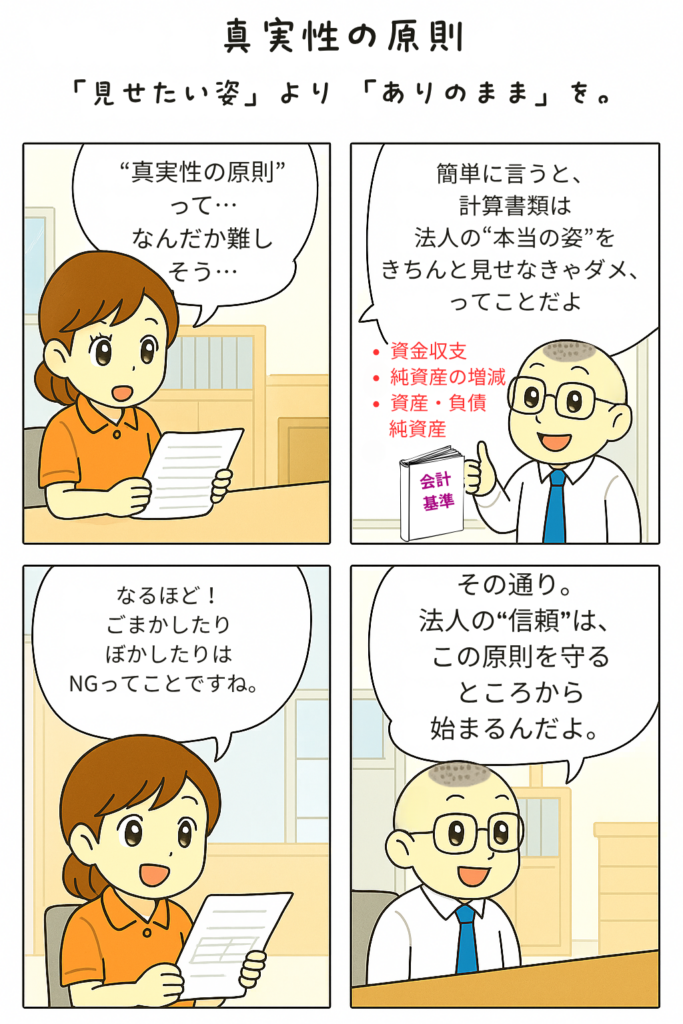

🎓 4コマ漫画で学ぶ「真実性の原則」

わかりやすい4コマ漫画もぜひご覧ください👇

社会福祉法人会計に必須!「真実性の原則」とは?【わかりやすく解説】

はじめに

社会福祉法人の計算書類は、法人の「今の姿」を正しく、明瞭に示すものです。この考え方を支えているのが「真実性の原則」。

今回は、この原則についてやさしく解説します。

真実性の原則とは?

社会福祉法人会計基準 第2条第1号 には、次のように定められています:

(会計原則)

第二条 社会福祉法人は、次に掲げる原則に従って、会計処理を行い、計算書類及びその附属明細書(以下「計算関係書類」という。)並びに財産目録を作成しなければならない。一 計算書類は、資金収支及び純資産の増減の状況並びに資産、負債及び純資産の状態に関する真実な内容を明瞭に表示すること。

社会福祉法人会計基準より

つまり、計算書類は法人の本当の経営状況を、わかりやすく、正確に示さなければなりません。

どんな行為がNG?

ごまかしや加工

- 数字の「見栄え」を良くするための加工(改ざん)

- 必要な情報の 意図的な省略

- 科目の振替による ごまかし

会計に求められる姿勢とは?

ありのままを示す

- 正確な記録 に基づく資料作成

- 法人の実態を そのまま見せる(表す)

- 利用者・行政・地域に 信頼される財務情報 を提供する姿勢

なぜ「真実性の原則」が大切なのか?

社会福祉法人は公益性が強く求められる法人形態。財務情報の信頼性は法人運営の 根幹 です。

「真実性の原則」を守ることは、次のような効果を生みます:

- 法人の 透明性強化

- ガバナンスの向上

- 外部からの信頼獲得

まとめ

- 「真実性の原則」は法人の 信頼の土台

- ごまかしは 厳禁

- 正直な会計 が法人の信頼と将来を支える

記事の一覧

質問と回答の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。