社会福祉連携推進評議会の構成と役割

はじめに

― 公益性を担保する評価・意見機関 ―

社会福祉連携推進評議会は、

社会福祉連携推進法人(以下「連携推進法人」)の「意見具申・評価機関」です。

理事会の補完機関であり、

制度の公益性を担保する重要な役割を担います。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-6-1024x417.jpg)

-4-1024x417.jpg)

1.構成 ― 中立公正で幅広い視点

評議会は、

- 福祉サービス利用者の立場の者

- 社会福祉に関する団体関係者

- 学識経験者

など、幅広い視点から構成しなければなりません。

さらに、

社会福祉連携推進区域の実情に通じている者

を必ず含める必要があります。

地域性を重視した制度設計です。

2.選任・解任

構成員の選任・解任は、

社員総会の決議

によって行います。

理事会ではありません。

3.員数と任期

- 員数:3人以上

- 任期:4年以内(再任可)

理事(2年)より長い任期設計になっています。

継続的視点で評価を行う趣旨です。

4.意見具申機能

評議会は、次の事項について審議し、

必要に応じ社員総会・理事会へ意見を述べることができます。

(1)貸付対象社員への承認適否

(2)事業計画の内容

(3)評議会定数変更

(4)過半数賛成で意見が必要とされた事項

さらに、

- 新規事業の開始

- 既存事業の廃止

など、重要事項についても

意見を述べることができます。

5.業務評価機能(ここが重要)

評議会は、単なる助言機関ではありません。

次の事項について

業務評価を行う義務

があります。

① 方針に照らした業務実施状況・費用対効果

② 事業報告の内容

③ 法人運営の全体評価

そして、

評価結果は公表しなければならない

という義務があります。

これは社会福祉法第136条に基づくものです。

6.評価結果の公表

評価結果は様式に従い作成し、

公表義務があります。

ここが、

連携推進法人の透明性を支える重要ポイントです。

7.招集手続

評議会は、

- 理事会決議に基づき

- 代表理事が招集

します。

理事会と連動した設計です。

8.議事録の作成

社員総会・理事会に準じて、

議事録を作成します。

形骸化は許されません。

✍ 制度の本質

社会福祉法人には「評議員会」があります。

しかし、

連携推進法人の評議会は

- 意思決定機関ではない

- 公益性の評価機関

という点で性格が異なります。

これは、

複数法人の連携を公正に保つための仕組み

です。

実務で注意すべき点

✔ 構成が偏っていないか

✔ 地域実情に通じた者が含まれているか

✔ 業務評価を形式的にしていないか

✔ 公表を忘れていないか

評議会が機能していない法人は、

制度趣旨から逸脱します。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

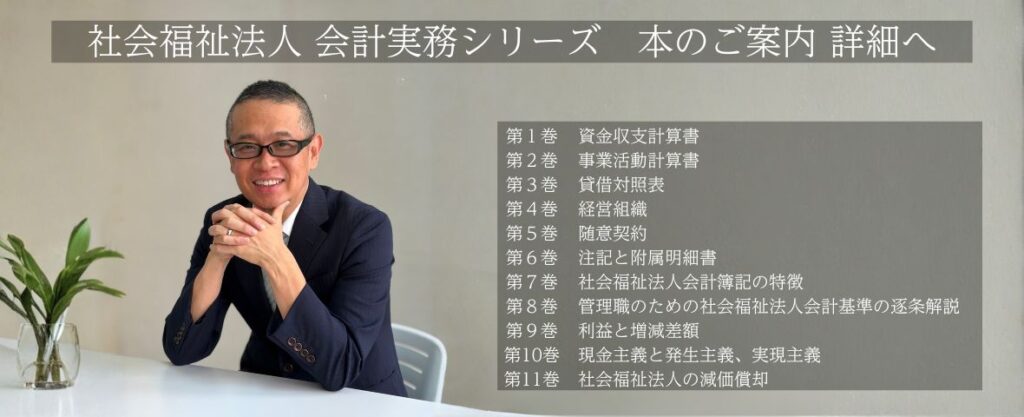

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。