素朴な疑問

このページでは、社会福祉法人会計の素朴な疑問や質問についての漫画を並べています。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

社会福祉法人会計の素朴な疑問

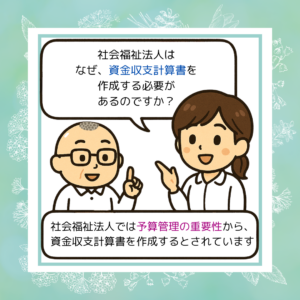

①なぜ、資金収支計算書を作成するのですか

| 質問(意見) | 回答(厚生労働省) |

|---|---|

| 資金収支計算書はなぜ作成しなくてはいけないのか。 | 社会福祉法人では予算管理の重要性から、資金収支計算書を作成することとしています。 |

②なぜ、キャッシュ・フロー計算書ではなく、資金収支計算書なのですか

| 質問(意見) | 回答(厚生労働省) |

|---|---|

| 従来病院事業は病院会計準則により処理し、キャッシュフロー計算書を作成していました。そこで、事業によって、資金収支計算書かキャッシュフロー計算書の選択を可能とし、法人全体の資金収支計算書は作成しないこととして頂きたい。 | 社会福祉法人では予算管理の重要性が高いため、資金収支計算書を作成することとしています。 なお、病院等間の比較等のために社会福祉法人会計基準による財務諸表と併せて、キャッシュフロー計算書を作成していただくことを妨げるものではありません。 |

③なぜ、1年基準(ワン・イヤー・ルール)等の会計手法は導入されているのか

| 質問(意見) | 回答(厚生労働省) |

|---|---|

| 「1年基準(ワン・イヤー・ルール)等の会計手法について、小規模な社会福祉法人に導入するのは会計事務手続上無理があるのではないか。 | 「社会福祉法人は公益性の高い法人であることから、1年基準等の新たな会計手法を導入することにより、事業活動の透明性を高め、利用者等に対し、経営実態をより正確に反映した情報を提供する必要があると考えています。 なお、これらの会計手法には簡便法を多く取り入れており、会計実務の負担にも一定の配慮をしています。 |

④前年度の計算書類はいつから備置きを行う必要があるのか

| 質問 | 回答(社会福祉法) |

|---|---|

| 計算書類の備置きはいつから行う必要がありますか。 | 社会福祉法第45条の32第1項及び第2項の定めにより、定時評議員会の日の2週間前の日より計算書類を備え置く必要があります。 |

⑤重要性の原則 どこまで厳密な会計処理が必要か

| 質問 | 回答(社会福祉法人会計基準) |

|---|---|

| どこまで厳密に会計処理が必要なのでしょうか。 全てにおいて1円まできっちりといないといけないですか。 | 第2条 四 重要性の乏しいものについては、会計処理の原則及び手続並びに計算書類の表示方法の適用に際して、本来の厳密な方法によらず、他の簡便な方法によることができること。 解説はこちら |

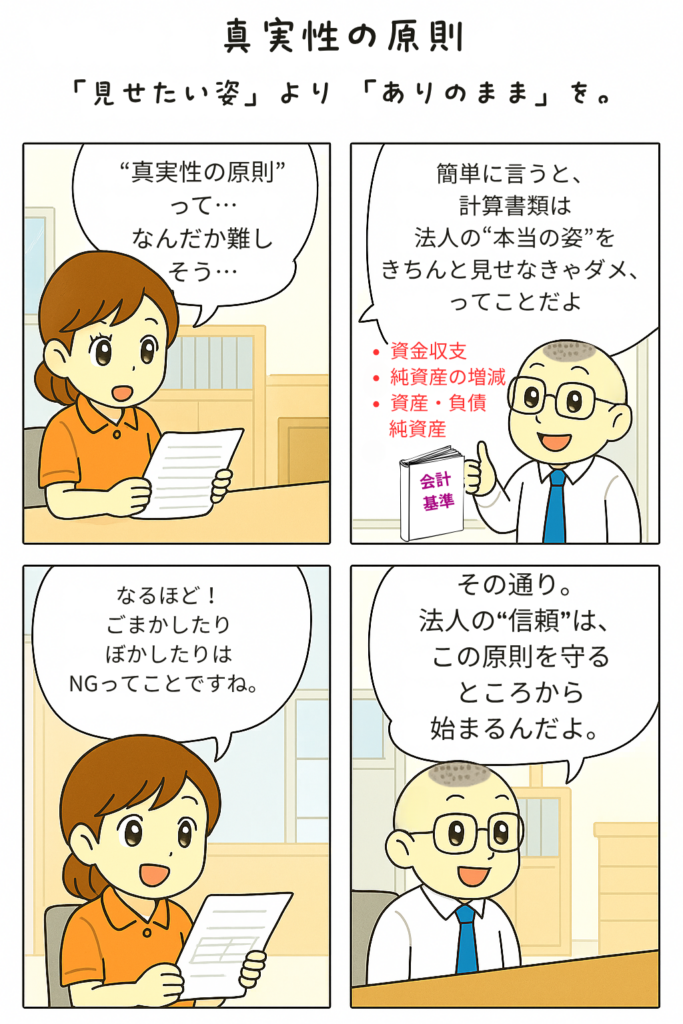

⑤真実性の原則 見せたい姿かありのままの姿か

| 質問 | 回答(社会福祉法人会計基準) |

|---|---|

| 決算報告では、法人が報告したい数字を報告できるように会計処理をすればいいでしょうか。 | 第2条 一 計算書類は、資金収支及び純資産の増減の状況並びに資産、負債及び純資産の状態に関する真実な内容を明瞭に表示すること。 解説はこちら |

⑥減価償却って、少しわかりにくいです。

| 質問 | 回答(社会福祉法人会計基準) |

|---|---|

| 減価償却って聞くだけで身構えてしまいます。 | 第4条 2 有形固定資産及び無形固定資産については、会計年度の末日(会計年度の末日以外の日において評価すべき場合にあっては、その日。以下この条及び次条第二項において同じ。)において、相当の償却をしなければならない。 解説はこちら |

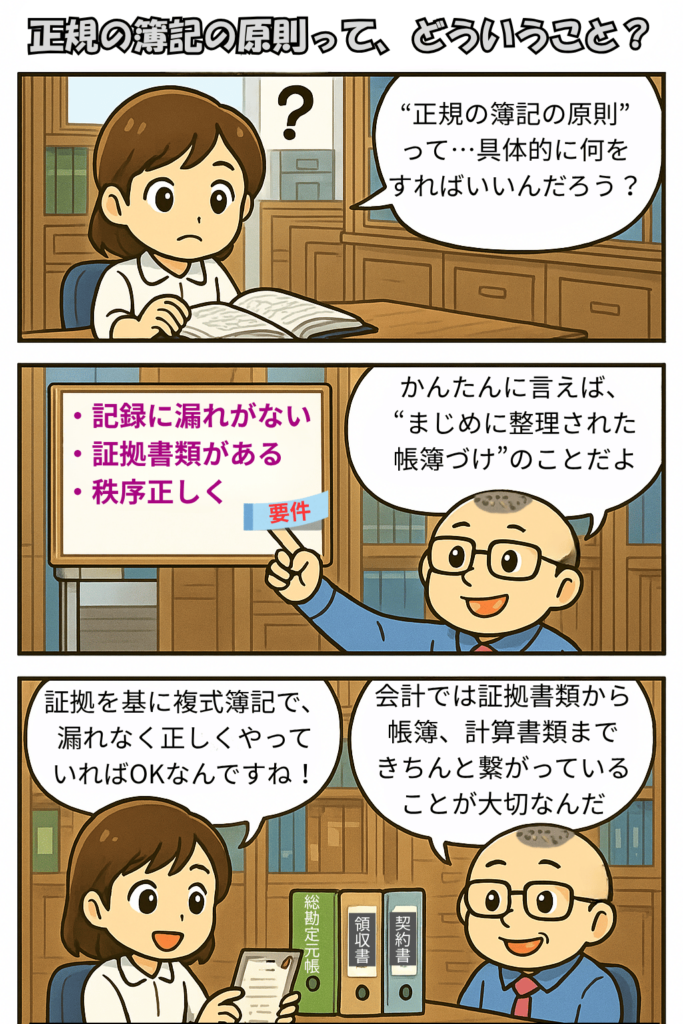

⑦正規の簿記の原則ってどういうこと

| 質問 | 回答(社会福祉法人会計基準) |

|---|---|

| 正規の簿記の原則って何をすればいいのでしょうか。 | 第2条 ニ 計算書類は、正規の簿記の原則に従って正しく記帳された会計帳簿に基づいて作成すること。 解説はこちら |

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。