就労支援事業会計とは(B型事業所向け)

制度の考え方と、日々の会計実務のつながりをやさしく整理します

数字の向こうに、“支援のかたち”が見える会計を

就労継続支援A型・B型、就労移行支援などに共通する「就労支援事業会計」の概要を、B型事業所の視点から整理。

福祉事業活動と生産活動の区分、会計基準・留意事項・運用ガイドラインとの関係をやさしく解説しています。

はじめに

就労継続支援A型・B型、就労移行支援などの事業では、「福祉事業活動」と「生産活動」を区分して会計を行うことが求められています。

この「就労支援事業会計」は、利用者への工賃支給や事業の経営管理に直結する大切な仕組みです。

ここでは、厚生労働省が定める会計処理基準と運用ガイドラインをもとに、その概要と位置づけを整理しています。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-6-1024x417.jpg)

-4-1024x417.jpg)

1.なぜ就労会計が必要なのか

- 就労支援事業では、福祉的支援と生産的活動が一体となって運営されています。

- しかし、その収支を混在させたままでは、利用者への賃金・工賃や法人の経営実態を正しく把握できません。

- この課題を解消するために、「就労支援事業会計処理基準」およびその運用方法を示した「運用ガイドライン」が整備されました。

目的は3つ。

1️⃣ 会計処理の統一と透明性の確保

2️⃣ 経営改善や指導の適正化

3️⃣ 利用者への公正な工賃配分の実現

2.就労会計の基本構造

| 区分 | 主な内容 |

|---|---|

| 福祉事業活動 | 自立支援給付費・寄附金など、支援に関する収入と費用 |

| 生産活動 | 製品販売・受託作業など、働く場の経済活動に関する収支 |

👉 福祉事業活動=「支援のための経費」

👉 生産活動=「利用者と共に働くための経費」

同一事業所で複数の作業種別(例:パン製造・清掃作業など)を行う場合は、それぞれの収支を個別に把握することが求められています。

3.就労会計の4つの柱

就労会計を理解するには、次の4つの資料を押さえるのが基本です。

| 項目 | 内容の概要 | 関連ページ |

|---|---|---|

| 就労支援の事業の会計処理の基準 | 会計処理のルールや勘定科目の扱い方を定めたもの | 就労会計の会計基準 |

| 「就労支援の事業の会計処理の基準」の改正に係る留意事項等の説明 | 実務で迷いやすい点・誤りやすい処理の整理 | 就労会計の留意事項 |

| 「就労支援事業の会計処理の基準」に関するQ&Aについて | よくある質問と判断のポイント | 就労会計 Q&A |

| 就労支援事業会計の運用ガイドライン | 厚生労働省がまとめた詳細な運用指針 | 就労会計の運用ガイドライン |

4.会計と経営のつながり

就労支援事業会計は、単なる記録作業ではなく、「利用者の収入」と「法人経営の安定」を両立させる仕組みです。

- 会計データを整理することで、事業所の採算や原価構造が明確になります。

- 生産活動の黒字・赤字の把握は、指定権者の指導や評価にも関わります。

- 適正な処理を積み重ねることが、工賃水準の向上・経営の信頼性確保につながります。

5.はじめて担当する方へ

就労会計は、福祉と会計の両方の視点が必要な領域です。

「数字の整理」と「支援の理解」を行き来しながら、事業の目的を見失わないことが大切です。

このシリーズでは、実務担当者・管理者・監査人の方々が同じ目線で理解できるよう、制度と現場の橋渡しをめざしています。

6.次に読むおすすめページ

▶ 就労支援事業会計の運用ガイドライン(概要)

厚労省の公式整理をもとに、実務上のポイントを解説。

▶ 会計基準の留意事項

現場で迷いやすいケースと対処法を整理。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

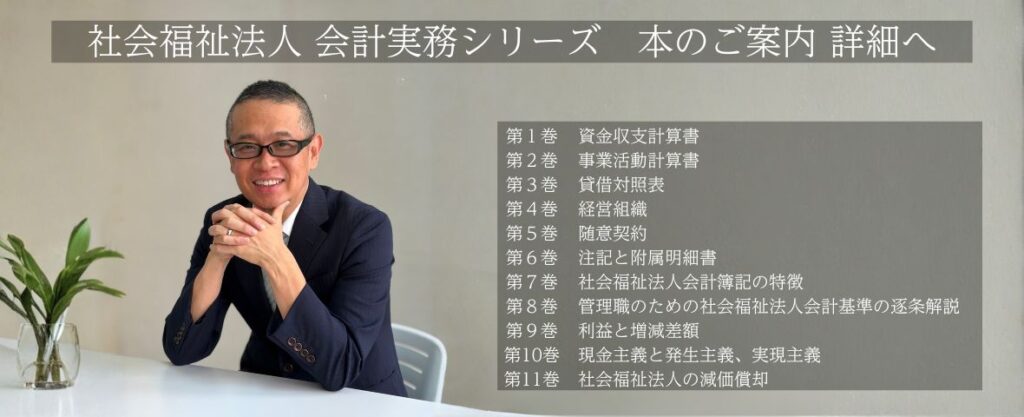

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。