はじめに

社会福祉法人で人手不足を補う手段として、

派遣職員(労働者派遣)を受け入れるケース は少なくありません。

このとき、実務でよく出てくるのが、

- 派遣会社へ支払う費用は、どの勘定科目で処理するのか

- 派遣料金と紹介手数料は、同じ扱いでよいのか

- 人件費になるのか、事務費になるのか

といった疑問です。

この記事では、

派遣職員を受け入れる場合に発生する費用の性質と、

勘定科目の考え方 を整理します。

本記事は、社会福祉法人会計を専門とする公認会計士・税理士が、法令や厚生労働省の通知に沿って、実務で起こりやすい論点を解説しています。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

1.派遣職員を受け入れるときに発生する費用

派遣職員を受け入れる場合、

派遣会社へ支払う費用は、大きく次の2つに分けられます。

- 派遣期間中に支払う 派遣料金

- 紹介予定派遣などで、直接雇用に切り替える際に支払う 紹介手数料

それぞれ、費用の性質が異なるため、

勘定科目も分けて考える必要があります。

2.派遣料金の性質と勘定科目

派遣料金は、

- 派遣職員の給与相当額

- 社会保険料相当額

- 派遣会社のマージン

を含んだ金額として、

派遣会社へ支払われるものです。

派遣職員は法人と直接の雇用関係にありませんが、

実質的には人件費に準ずる性格 を持つ費用です。

そのため、会計上は、

- 事業活動計算書:人件費(派遣職員費)

- 資金収支計算書:人件費支出(派遣職員費支出)

として整理するのが一般的です。

派遣職員費

引用元 厚生労働省通知「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」より

派遣会社に支払う金額をいう。

3.紹介予定派遣における紹介手数料の考え方

紹介予定派遣の場合、

一定期間の派遣を経て、

派遣職員を法人が直接雇用することがあります。

この際に支払う 紹介手数料 は、

- 職業紹介という役務提供への対価

- 職員本人に支払うものではない

という点で、派遣料金とは性質が異なります。

4.紹介手数料の勘定科目

紹介手数料は、

派遣会社から受ける 役務提供への対価 であるため、

- 事業活動計算書:事務費(手数料)

- 資金収支計算書:事務費支出(手数料)

として整理するのが基本的な考え方です。

金額や発生頻度によっては、

事務費の「雑費」として処理されている法人もありますが、

継続的な支出である場合には、

手数料として区分した方が内容は明確になります。

手数料

引用元 厚生労働省通知「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」より

役務提供にかかる費用のうち、業務委託費以外のものをいう。

雑費(事務費)

引用元 厚生労働省通知「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」より

事務費のうち他のいずれにも属さない費用をいう。

5.派遣費用を人件費とする際の注意点

派遣料金を人件費として整理する場合でも、

- 派遣職員本人との雇用関係はない

- 給与・賞与・法定福利費とは性質が異なる

という点は、

内部資料や理事会や評議員会での説明の中で区別しておくと分かりやすくなります。

まとめ|派遣職員を受け入れる場合の勘定科目整理

最後にポイントを整理します。

- 派遣職員の受入れでは、費用が2種類発生する

- 派遣料金は、人件費(派遣職員費)として整理

- 紹介手数料は、事務費(手数料)として整理

- 費用の性質に応じて勘定科目を分けることが重要

派遣職員の費用は、

「誰に・何の対価として支払っているのか」

を基準に考えると、勘定科目が整理しやすくなります。

(参考)人材派遣について

派遣の種類

社会福祉法人が派遣職員を受け入れる場合は、形態は大きく3つに分かれます

| NO. | 区 分 | 形態 | 内 容 | 派遣時の支払い | 採用決定時の支払い |

|---|---|---|---|---|---|

| ① | 有期雇用派遣(登録型派遣) | 労働者派遣 | 原則3年まで(同じ職場・部署) | 派遣料金 | - |

| ② | 無期雇用派遣(常用型派遣) | 労働者派遣 | 期間の制限なし | 派遣料金 | - |

| ③ | 紹介予定派遣 | 労働者派遣 ↓ 有料職業紹介 | 最長6か月以内 合意による直接雇用へ切替ができる | 派遣料金 | 手数料 |

紹介予定派遣とは

紹介予定派遣とは、派遣元(事業者)から派遣を受けた労働者について、派遣元が派遣先に対して職業紹介を行い直接雇用へ切替を行う、または切替えを予定している派遣の形態になります。

(1) 紹介予定派遣とは、法第5条第1項の許可を受けた派遣元事業主が、労働者派遣の役務の提供の開始前又は開始後に、当該労働者派遣に係る派遣労働者及び派遣先に対して、職業安定法その他の法律の規定による許可を受けて、又は届出をして、職業紹介を行い、又は行うことを予定してするものをいい、当該職業紹介により、当該派遣

出典:厚生労働省資料「紹介予定派遣とは」より

労働者が当該派遣先に雇用される旨が、当該労働者派遣の役務の提供の終了前に当該派遣労働者と当該派遣先との間で約されるものを含む(法第2条第4号)。

雇用契約

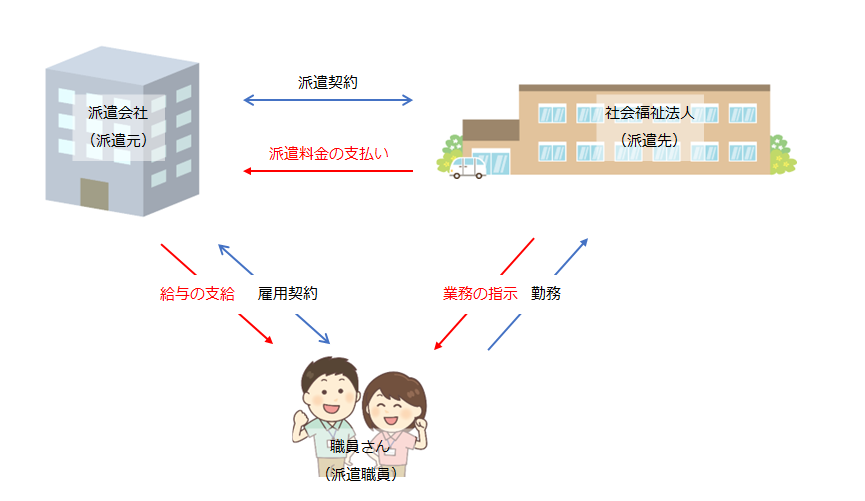

派遣される職員(労働者)は、法人と直接雇用契約はなく、派遣元(派遣会社)と雇用契約を結んでいます。

派遣時の雇用契約

①有期雇用派遣、②無期雇用派遣及び③紹介予定派遣(切替前)の職員派遣時の雇用契約、お金の流れは下のようになります。

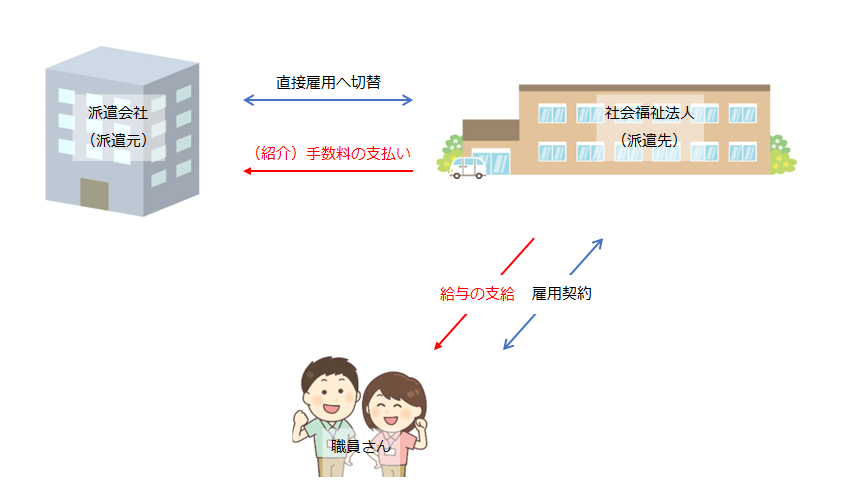

直接雇用切替時の雇用契約

③紹介予定派遣の、雇用切替時の雇用契約とお金の流れは下のようになります。

(参考)人材サービス関連の記事一覧

社会福祉法人の人材紹介サービス・労働者派遣の利用に関連する記事になります。

記事の一覧

質問と回答の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。