介護事業所の財務諸表公表制度の動向(介護サービス事業者の経営情報の調査及び分析等・介護サービス情報公表制度)(令和6年3月現在)

介護事業所の財務諸表等の公表制度(報告制度)

令和6年3月の全国介護保険・高齢者保健福祉担当課長会議(厚生労働省老健局)の資料を基に記載しています。

介護事業者の経営情報の見える化「介護サービス事業者の経営情報の調査及び分析等・介護サービス情報公表制度」について

現時点での事業者側の報告手続きの方向性(予定)の参考記事になります。

確定した内容ではありませんので、最新の情報や法令、通知をご確認ください。

マツオカ会計事務所のストーリーはこちら

| NO. | ① | ② | ③ | ④ |

| ストーリー | 本質を伝えたい | 資料へのこだわり | 理事長からの質問 | 50円の奇跡 |

| NO. | ⑤ | ⑥ | ⑦ | ⑧ |

| ストーリー | 規制緩和 | 役に立った習慣 | 夢とクロワッサン | 会計と四柱推命鑑定 |

| NO. | ⑨ | ⑩ | ||

| ストーリー | 途中で諦めた? | 80点の資料 |

制度の概要

令和6年4月から始まる介護事業者の財務諸表の報告・公表制度は、大きく分けて2つの制度として行われる予定です。

| NO. | 区分 | 制度名等 | 内 容 |

|---|---|---|---|

| 1 | 新制度 | 介護サービス事業者の 経営情報の調査及び分析等 | 経営・財務情報の電子報告 |

| 2 | 現行制度 | 介護サービス情報公表制度 | 報告事項に財務情報を追加 |

1 介護サービス事業者の経営情報の調査及び分析等

(制度趣旨)

2040年を見据えた人口動態等の変化、生産年齢人口の減少と介護現場における 人材不足の状況、新興感染症等による介護事業者への経営影響を踏まえた支援、制度の持続可能性などに的確に対応するとともに、物価上昇や災害、新興感染症等に 当たり経営影響を踏まえた的確な支援策の検討を行う上で、3年に1度の介護事業経営実態調査を補完するため、以下の制度を設ける。

| NO. | 内 容 |

|---|---|

| (1) | 介護サービス事業者の経営情報の収集及びデータベースの整備 |

| (2) | 属性等に応じてグルーピングした分析結果を公表する制度 |

(報告対象)

| NO. | 区分 | 制度名等 | 内容 |

|---|---|---|---|

| ① | 原則 | 全ての介護サービス事業者 | - |

| ② | 例外 | 小規模事業者等 (①または②) | ①過去1年間で提供を行った介護サービスの対価として支払いを受けた金額が100 万円以下の事業者 ②災害その他都道府県知事に対し報告を行うことができないことにつき正当な理由がある事業者に当てはまる場合 |

※ 報告除外対象の事業所・施設(上記①・②)とそれ以外の事業所・施設を運営している場合、①・②を除く事業所・施設の報告を求める。

(報告内容)

報告内容は下のように示されています。

| NO. | 内 容 |

|---|---|

| (1) | 事業所・施設の名称、所在地その他の基本情報 |

| (2) | 事業所・施設の収益及び費用の内容 |

| (3) | 事業所・施設の職員の職種別人員数その他の人員に関する事項 |

| (4) | その他必要な事項 |

| 任意 | 職種別の給与(給料・賞与)及びその人数 |

(報告方法)

報告先

介護サービス事業者から都道府県知事への報告

報告期限

● 毎会計年度終了後3か月以内

(令和6年度に限り、報告期限を令和6年度末までとする。)

報告手段・方法

●損益計算書を出力したcsvファイルをシステムでアップロードあるいは入力フォームでの入力を予定

スケジュール(予定)

| NO. | 内 容 | 時 期(予 定) |

|---|---|---|

| (1) | システムの試行開始 | 令和6年秋頃目途 |

| (2) | 試行を踏まえた開始時期 | 令和6年冬頃を見込む |

| (3) | 具体的な稼働時期等 | 別途示す予定 |

2 介護サービス情報公表制度に関する事項

(制度趣旨)

社会福祉法人や障害福祉サービス事業所が法令の規定により事業所等の財務状況を公表することとされていることを踏まえて、介護サービス事業者についても同様に財務状況を公表することとしている。

(報告内容)

| NO. | 区 分 | 公 表 内 容 |

|---|---|---|

| ① | 現在公表項目 | ・基本情報 ・運営情報 |

| ② | 追加予定項目 | ・事業活動計算書(損益計算書) ・資金収支計算書(キャッシュフロー計算書) ・貸借対照表(バランスシート) ※任意項目として「1人当たり賃金」 |

(報告方法・公表方法)

報告方法

介護サービス事業者等の財務諸表のPDFファイルのアップロードを予定

報告単位

※原則、介護サービス事業所又は施設単位。

ただし、事業所又は施設単位での区分けが困難な事業者は、拠点単位や法人単位での公表が可能。

公表方法

※都道府県に報告した内容(PDF ファイル)をそのまま公表

マツオカ会計事務所のストーリーはこちら

| NO. | ① | ② | ③ | ④ |

| ストーリー | 本質を伝えたい | 資料へのこだわり | 理事長からの質問 | 50円の奇跡 |

| NO. | ⑤ | ⑥ | ⑦ | ⑧ |

| ストーリー | 規制緩和 | 役に立った習慣 | 夢とクロワッサン | 会計と四柱推命鑑定 |

| NO. | ⑨ | ⑩ | ||

| ストーリー | 途中で諦めた? | 80点の資料 |

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

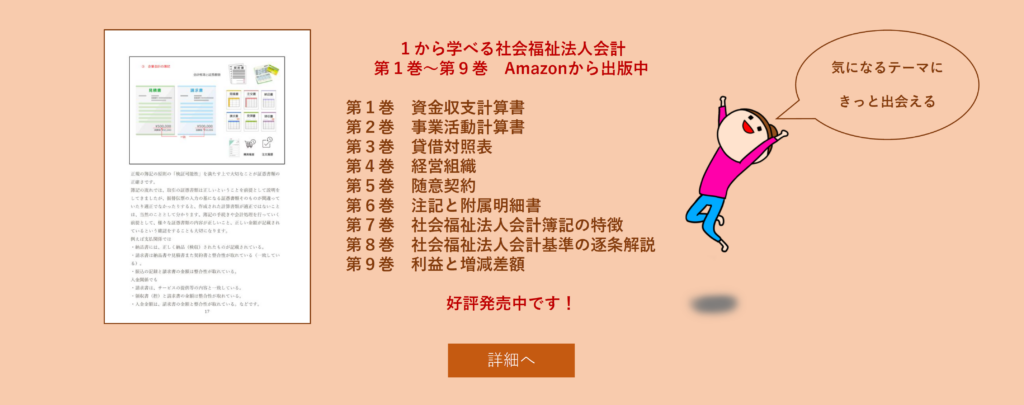

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

記事の一覧表 カテゴリー別

よかった。ありがとう。読んだ人が幸せでありますように。

勉強会のご案内

- サクサクと会計を説明したい時に

1から学べる社会福祉法人会計 勉強会 - 「書籍版(絵本のタイプ)」

1から学べる社会福祉法人会計 - 「動画版」

1から学べる社会福祉法人会計 勉強会