総額主義の原則(総額表示)を簡単に分かりやすく説明します。 社会福祉法人会計専門 公認会計士・税理士

社会福祉法人の会計には、「総額主義の原則」という大切なルールがあります。総額主義の原則は企業会計にも同じ原則があります。このルールの考え方を確認していきましょう。

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容

| 社会福祉法人会計の総額主義の原則(総額表示)について、簡単に分かりやすく教えてください。 |

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-1024x417.jpg)

まんがでポイントを押さえよう

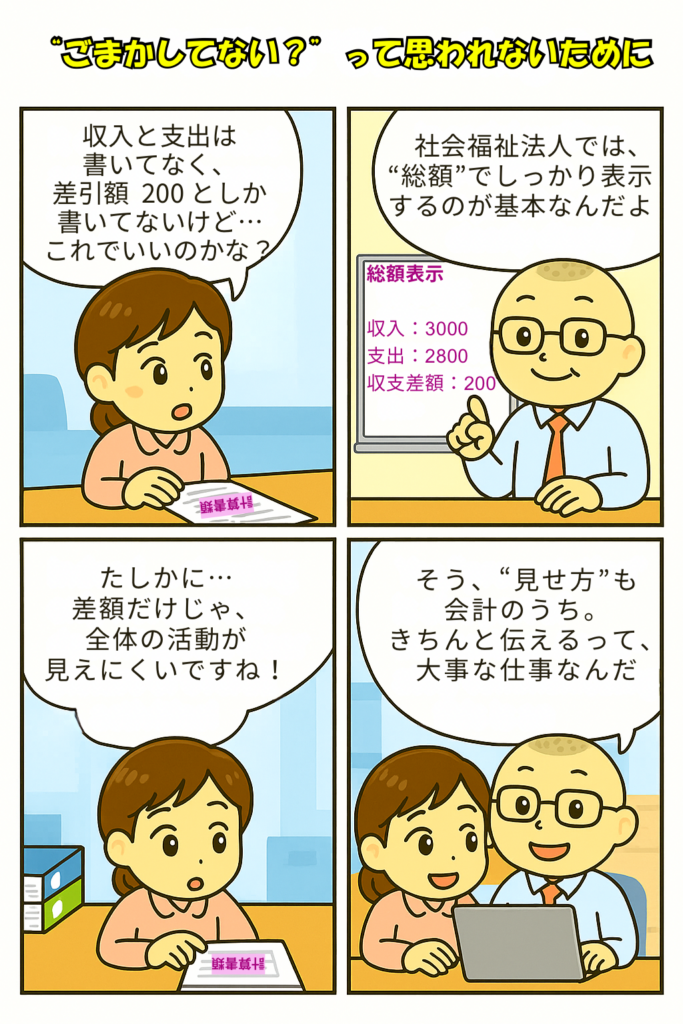

🎓 4コマ漫画で学ぶ「総額主義の原則(総額表示)」

わかりやすい4コマ漫画もぜひご覧ください👇

総額主義の原則(総額表示)って?──社会福祉法人会計の“見せ方”の基本

「総額主義の原則」とは、計算書類に記載する金額について、「差し引き後の金額」ではなく「それぞれの総額」をきちんと表示しましょう、という考え方です。

社会福祉法人会計基準ではこう定められています

(総額表示)

社会福祉法人会計基準

第二条の二 計算関係書類及び財産目録に記載する金額は、原則として総額をもって表示しなければならない。

たとえば、「収入−支出=差引額」という形ではなく、

- 総収入:2,000円

- 総支出:1,800円

- 差引額(=収支差額):200円

というように、“収入と支出をそれぞれ明示”することが求められるのです。

なぜ「総額表示」が大切なの?

一言でいえば、「情報の透明性」と「利用者の理解しやすさ」のためです。

収入と支出を個別に表示することで、以下のような効果が生まれます:

- 📊 財務活動の全体像が分かる

- 🤝 どのくらいの規模の運営かが明確になる

- 👀 利害関係者にとって“ごまかしのない”会計になる

社会福祉法人は、事業収入の多くは、公金を原資としているほか、補助金・委託費・寄付金など「公共性の高いお金」を扱うため、会計の“見せ方”にも誠実さが求められるのです。

企業会計原則でも「総額表示」が基本です

企業会計原則の損益計算書原則でも、次のように明記されています:

企業会計原則

第二 損益計算書原則

一

B 費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

企業会計原則

つまり、社会福祉法人会計でも企業会計でも、「項目ごとにちゃんと見せる」ということが、財務書類の基本姿勢なのです。

まとめ:見せ方にこそ、信頼が宿る

「収入と支出をちゃんと分けて出す」というシンプルなルールが、法人の信頼につながります。

差し引き後の数字だけでは見えない情報を、きちんと届けるために。

“数字の積み上げ”だけでなく、“見せ方の姿勢”も会計のうち。

これが、「総額表示の原則」です。

📘 会計原則を守ることは、信頼を守ること。

それが、社会福祉法人経営の土台です。

記事の一覧

質問と回答の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。