Q&A積立金

問1 会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準の適用

| 問 | 答 |

|---|---|

| 社会福祉法人には、会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準(企業会計基準第24号令和2年3月31日企業会計基準委員会)は適用されるのか。 | 社会福祉法人会計基準では、「会計方針の開示、会計上の変更及び誤謬の訂正に関する会計基準」が適用されず、過去の計算書類に遡及して訂正する処理等を求めるものではないが、すでに適用している法人においては、継続適用を 否定することまで求めるものではない。 なお、過去の計算書類において誤謬等が発見された場合には、過去の計算書類の遡及修正は行わず、誤謬等が判明した年度に処理するものとする。 |

問2ー1 収益認識に関する会計基準と消費税等の会計処理

| 問 | 答 |

|---|---|

| 収益認識に関する会計基準(企業会計基準第29号令和2年3月31日企業会計基準委員会)において、消費税等の会計処理につき「税抜方式」の適用が求められるが、社会福祉法人会計基準においては、消費税等の会計処理はどのようになるか。 | 社会福祉法人は、営利法人と異なり消費税等の負担者となることが多く、本来税込方式が適しているものと考えられるが、法人の事業内容によっては課税売上割合が異なるため、法人の自主的な判断で税抜方式を採用することも可能とすることが実務上適していると考えられる。 よって、社会福祉法人会計基準では、消費税等の会計処理については税込方式を前提としつつ、法人が税抜方式を選択することも可能とする。 |

問2-2 インボイス制度導入後の税込方式の採用

| 問 | 答 |

|---|---|

| インボイス制度導入後も税込方式を継続して採用できるか。 | インボイス制度導入後の消費税等の会計処理について、現在税込方式を採用している法人においては、従来どおり税込方式を継続して採用しても差し支えない。 |

問2-3 インボイス制度導入後に税抜処理へ変更する場合の計算書類の取扱い

| 問 | 答 |

|---|---|

| インボイス制度の導入に伴い、消費税等の会計処理を税込方式から税抜方式へ変更する場合の計算書類の取扱いはどのようになるか。 | インボイス制度の導入に伴い、消費税等の会計処理を税込方式から税抜方式へ変更する場合においては、過去の期間に消費税等が算入された固定資産等の取得原価を修正する際、相当の期間にわたり情報を入手することが必要となり、実務的な対応に困難を伴うことが想定されるため、変更初年度の期首より前までに消費税等が算入された固定資産等の取得原価から消費税等相当額を控除しないことができることとする。 また、消費税等の会計処理(方針の変更に関する「計算書類に対する注記」において、当該変更による影響額の記載についても法人負担に鑑み記載しないことができることとする。 |

問3 資産除去債務に関する会計基準の適用

| 問 | 答 |

|---|---|

| 社会福祉法人には、資産除去債務に関する会計基準(企業会計基準第18号平成20年3月31日企業会計基準委員会は適用されるのか。 | 社会福祉法人は、事業の用に供する基本財産を原則法人所有しなければならないことから、契約に基づく建造物の解体等の原状回復義務の会計的影響は限定的であると言える。 また、法令に基づく有害物質の除去義務については、 社会福祉施設における保有は限定的であることなどから、会計的影響は限定的であると言える。 よって、社会福祉法人会計基準では、資産除去債務に関する会計基準が適用されないことを原則的な方法とする。 ただし、法人の中には、期間費用を平準化する等の観点から資産除去債務の計上が必要なケースも一定程度あると考えられることから、法人が自主的に適用することは可能とする。 |

問4 退職給付会計の原則的な方法とは

| 問 | 答 |

|---|---|

| 「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について21退職給付について(1)期末要支給額による算定について」に記載されている「原則的な方法」とは何か。 | 「原則的な方法」とは、社会福祉法人の職員への退職給付について引当金及び退職給付費用を計上する会計処理として、退職時に見込まれる退職給付総額のうち当期末までに発生していると認められる額を、一定の割引率と予想残存勤務期間に応じて割引計算することなどにより算定する方法をいう。 一般的に、退職給付の対象となる職員数が300人以上の場合には、「原則的な方法」に基づいて引当金及び退職給付費用を計上することになるが、退職給付の対象となる職員数が300人未満の場合や、職員数300人以上であっても、 年齢や勤務期間に偏りがあるなどにより数理計算結果に一定の高い水準の信頼性が得られない法人は、「原則的な方法」によらず期末要支給額により算定することになる。 |

社会福祉法人会計基準と関係通知

厚生労働省令 社会福祉法人会計基準と関係通知をご参考に記載しています。

名称または略称のところのリンクから、①~④の各ページに進みます。

| 区分 | 名 称 | HP上の略称 |

| ① | 社会福祉法人会計基準 平成二十八年厚生労働省令第七十九号(改正施行日: 令和元年五月七日) | 会計基準 |

| ② | 社会福祉法人会計基準の運用上の取り扱い (令和2年9月11日付け厚生労働省通知) | 運用上の 取り扱い |

| ③ | 社会福祉法人会計基準の運用上の留意事項 (平成3 1 年3 月2 9 日付け厚生労働省通知) | 運用上の 留意事項 |

| ④ | 社会福祉法人会計基準のパブリックコメント(回答) | パブリックコメント |

勘定科目の説明

計算書類の様式

社会福祉法人会計基準の計算書類の様式を参考に記載しています(e-gov 法令検索)

| 区 分 | 法人単位 | 事業別内訳書 | 拠点別内訳書 | 拠点区分 |

| 資金収支計算書 | 第一号第一様式 | 第一号第二様式 | 第一号第三様式 | 第一号第四様式 |

| 事業活動計算書 | 第二号第一様式 | 第二号第二様式 | 第ニ号第三様式 | 第二号第四様式 |

| 貸借対照表 | 第三号第一様式 | 第三号第二様式 | 第一号第三様式 | 第三号第四様式 |

まんがの部屋

事務所の記事が600記事になってきました。会計をさらに親しみやすくなるように、記事の漫画化を進めています。

ぜひご覧になってくださいね。

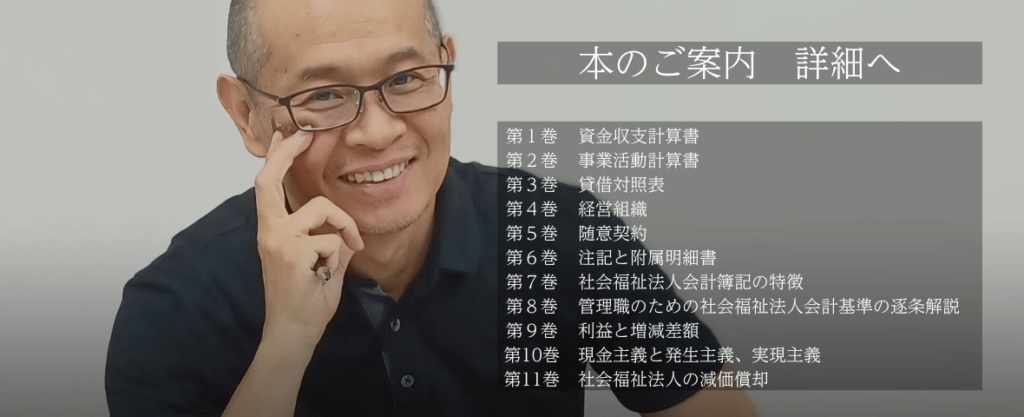

社会福祉法人専門 公認会計士・税理士による書籍のご案内

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

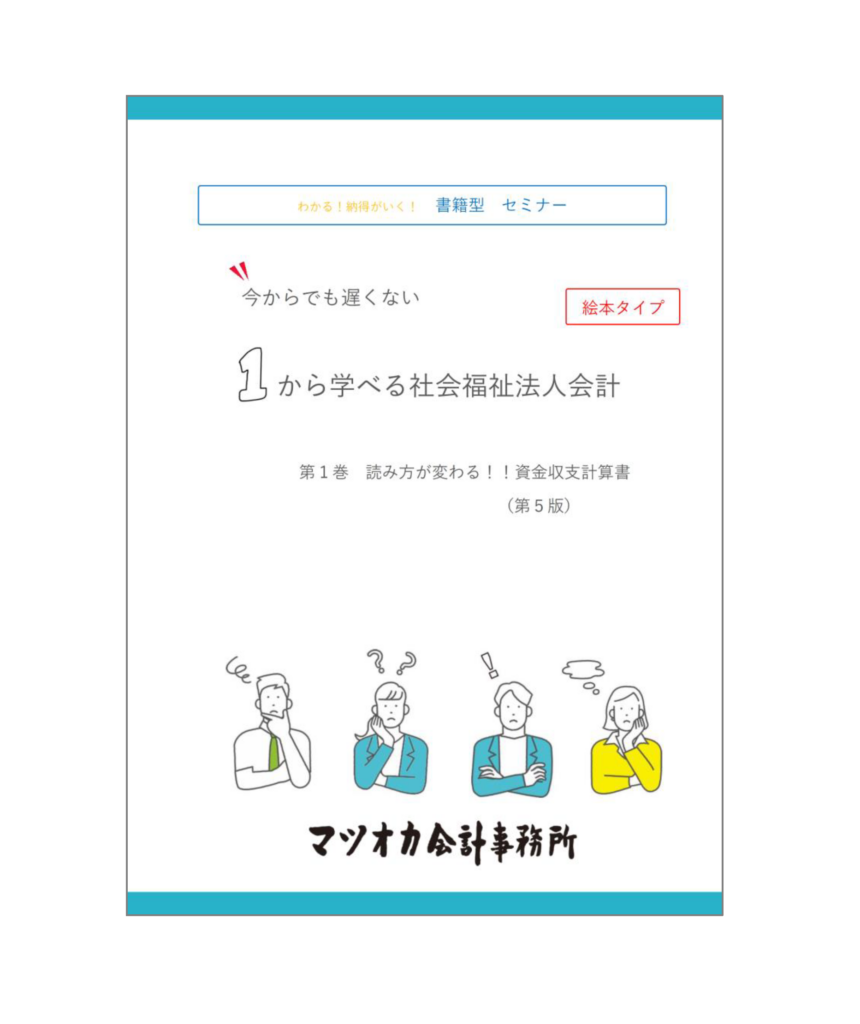

第1巻

資金収支計算書

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

| 第10巻 | 現金主義と発生主義、実現主義 ~収益と費用を計上するタイミングはいつ?~ | 67 | 1980円 |

| 第11巻 | 社会福祉法人の減価償却 ~考え方と計算方法~ | 58 | 1870円 |

マツオカ会計事務所のストーリー

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。