勘定科目の解説「預金」社会福祉法人会計

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

厚生労働省の勘定科目 預金

預金

出典「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」

預貯金(当座預金、普通預金、定期預金、郵便貯金、金銭信託等)をいう

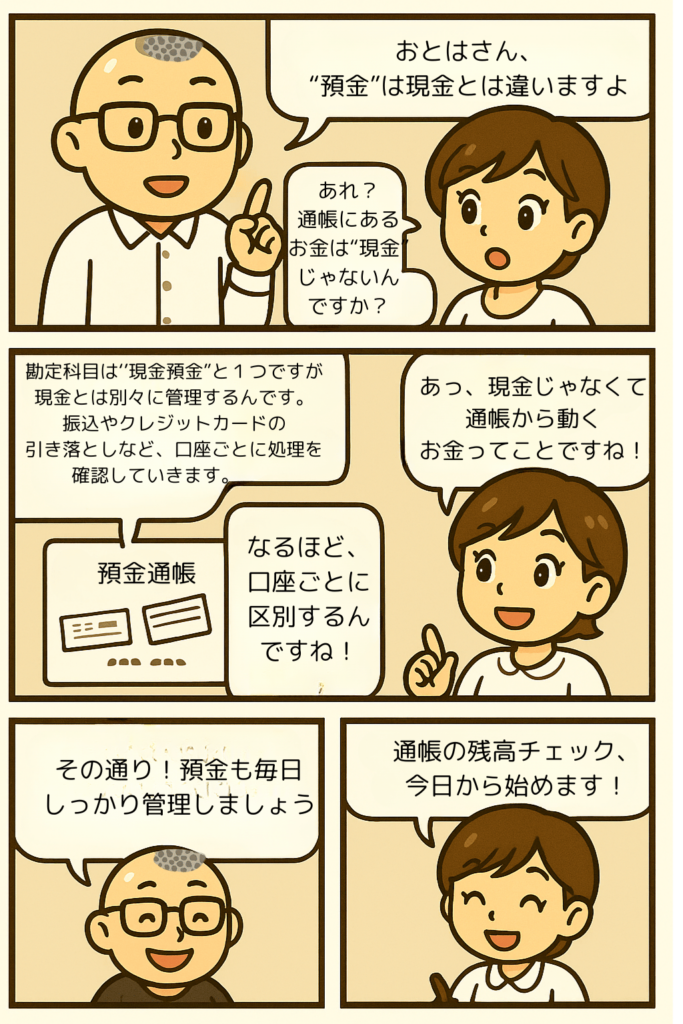

まんがでポイントを押さえよう

勘定科目説明の解説 預金

金銭信託ってご存知ですか。

金銭信託は、信託銀行などが利用者にかわってお金を管理・運用する金融商品です。資金を信託財産として預け、信託銀行などがあらかじめ決められた方針に沿って運用し、利用者はその収益を受け取ります。

元本補てん契約により元本が保証される商品と元本補てん契約がなく元本が保証されない商品があります。据え置き期間中は、原則として解約ができません。

(一般社団法人全国銀行協会のホームページより)

金銭信託を利用する場合には、しっかりと契約の内容を確認しましょう。

簡単な説明です

マツオカ

普通預金

大切なお金を銀行に預けている形。

法人の入金や支払いの中心的な役割を果たす。

口座が増えるすぎると管理が大変になり、施設の数と口座の数のバランスを図っていこう。

マツオカ

定期預金

大切なお金を、より確実な形で置いておく手段。

金利が低い現在では、受け取る利息を目的とするより、

大きなお金を普通預金と分けておくことが中心的な役割になっている。

科目の正確な内容は、厚生労働省の勘定科目説明でいつでも確認することができます。科目の要点をイメージできるようにしておきましょう。

勘定科目の解説の一覧

勘定科目の解説の記事の一覧はこちら