社会福祉法人会計の初心者向け 社会福祉法人のキャッシュレスと電子マネー③

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 社会福祉法人もキャッシュレス化に向かっています。社会福祉法人が活用する「キャッシュレスと電子マネー」について、会計上の取扱いや利用上の注意点を考えていきます。 |

今回のテーマ

今回のテーマは、支払時期ごとの特徴です

キャッシュレス

②回目の内容では、キャッシュレスを支払時期の違いから考えていきました。

支払時期の違い

キャッシュレスでは、実際に、お金の支払(決済)がされる時期には、3つの時期があることが分かります。

決済される時期とは、自分のお金(銀行残高など)が相手側に移る時期です。

| ① | 前払い型 |

| ② | 即時型 |

| ③ | 後払い型 |

今回は、それぞれの特徴を考えてみましょう

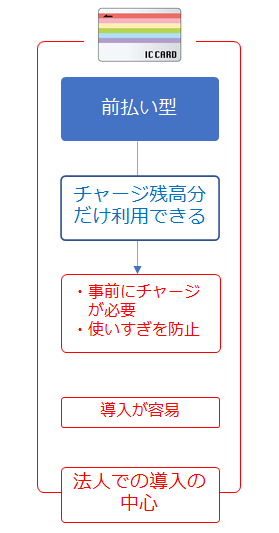

①前払い型の特徴

プリペイド式やチャージ式として事前にお金をチャージします。

基本的には、チャージされた残高分の利用ができます。

このため、

・予めチャージが必要なことと

・使い過ぎを防止することができます

支払の手段としては、個人でも多くの方がご利用されているように、法人でも導入することが容易と言えます。

支払手段として、電子マネーを用いる場合には、法人での導入の中心的な役割を担うと考えられます。

前払い型の場合には、「資金決済に関する法律」の適用を受けます。第三条の「前払式支払手段」という表現になります。

資金決済に関する法律

(定義)

第三条 この章において「前払式支払手段」とは、次に掲げるものをいう。

一 (略)

二 (略)

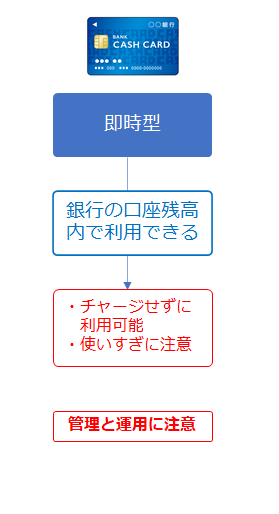

②即時型の特徴

デビットカードと呼ばれる

支払(買い物)時に、自分の銀行口座から即時に引落しが行われる形です。

・チャージせずに、利用が可能であることと

・銀行残高の範囲内で利用が可能であり、銀行残高以上の利用ができない点を考えると、一定金額以上の利用の歯止めがありますが、法人口座の場合、銀行残高も高額になることが多く、使い過ぎに注意が必要です。

個人で利用する場合に、現金の持ち合わせがない時などに便利なことも多いですが、法人で利用する場合には、法人口座の管理上のリスクに十分注意を払う必要があります。

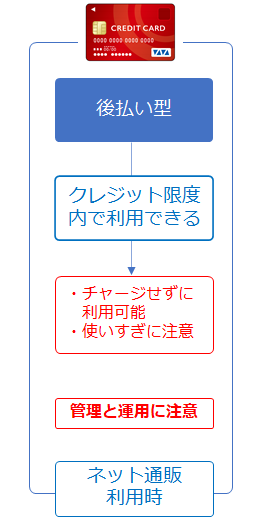

③後払い型の特徴

クレジットカードで用いる形が一般的です。

インターネットを通じての物品やサービスの購入、旅費の支払など法人でも必要とする機会が増えてきています。

法人の支払手段の一形態として、これから益々、必要となってくることが想像できます。

無制限な使用や承認のない使用が行われることがないように、カード情報の管理や運用に注意していく必要があります。

次回に向けて

支払時期から分けた3つのものの特徴から、

法人として、キャッシュレスや電子マネーを活用していく場合に、それぞれに分けて、管理・運用方法を考えていきましょう。

まんがの部屋

事務所の記事が600記事になってきました。会計をさらに親しみやすくなるように、記事の漫画化を進めています。

ぜひご覧になってくださいね。

マツオカ会計事務所のストーリー

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。