社会福祉法人会計の初心者向け 社会福祉法人のキャッシュレスと電子マネー②

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 社会福祉法人もキャッシュレス化に向かっています。社会福祉法人が活用する「キャッシュレスと電子マネー」について、会計上の取扱いや利用上の注意点を考えていきます。 |

今回のテーマ

今回のテーマは、支払いの時期についてです。

キャッシュレス

①回目の内容を、もう少し詳しく考えていきます。

キャッシュレスと言っても、様々なものがあります。

法人ではなく、個人で一般的に利用されるキャッシュレスの方式を確認してみましょう。

支払時期の違い

キャッシュレスでは、実際に、お金の支払(決済)がされる時期には、3つの時期があることが分かります。

決済される時期とは、自分のお金(銀行残高など)が相手側に移る時期です。

| ① | 前払い型 |

| ② | 即時型 |

| ③ | 後払い型 |

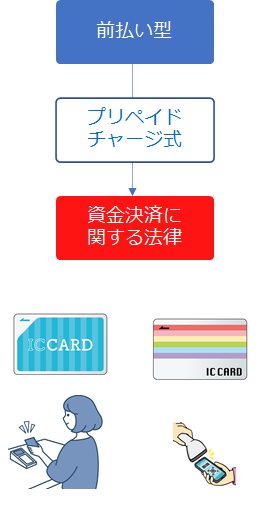

①前払い型

プリペイド式やチャージ式として事前にお金をチャージします。

キャッシュレスや電子マネーというと、最初に、この方式をイメージすることも多いかもしれません。

前払い型の場合には、「資金決済に関する法律」の適用を受けます。第三条の「前払式支払手段」という表現になります。

資金決済に関する法律

(定義)

第三条 この章において「前払式支払手段」とは、次に掲げるものをいう。

一 証票、電子機器その他の物(以下この章において「証票等」という。)に記載され、又は電磁的方法(電子的方法、磁気的方法その他の人の知覚によって認識することができない方法をいう。以下この項において同じ。)により記録される金額(金額を度その他の単位により換算して表示していると認められる場合の当該単位数を含む。以下この号及び第三項において同じ。)に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される金額に応ずる対価を得て当該金額の記録の加算が行われるものを含む。)であって、その発行する者又は当該発行する者が指定する者(次号において「発行者等」という。)から物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができるもの

二 証票等に記載され、又は電磁的方法により記録される物品又は役務の数量に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される物品又は役務の数量に応ずる対価を得て当該数量の記録の加算が行われるものを含む。)であって、発行者等に対して、提示、交付、通知その他の方法により、当該物品の給付又は当該役務の提供を請求することができるもの

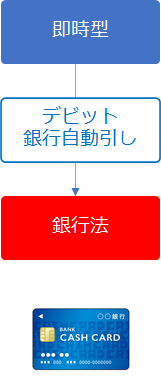

②即時型

デビットカードと呼ばれ、

支払(買い物)時に、自分の銀行口座から即時に引落しが行われる形です。

キャッシュカードと同じように、銀行の預金業務の一環として行われています。

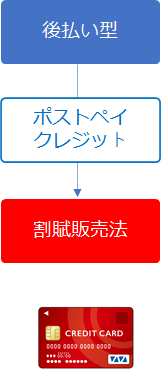

③後払い型

これまでは、一番多く使われてきた形かもしれません。

クレジットカードが一般的ですね。

ポストペイは、事前にチャージをせずに、電子マネーとして使える形ですね。

チャージせずに、「ピッ!」ってできるタイプです。

私は京都なので、PiTaPa(ピタパ)は、この方式で使っています。

次回に向けて

キャッシュレスの支払時期を考えると、大きく3つに分かれることと、

法人として、キャッシュレスや電子マネーを活用していく場合には、それぞれがルール化されている法律が異なっていることを意識しておきましょう。

まんがの部屋

事務所の記事が600記事になってきました。会計をさらに親しみやすくなるように、記事の漫画化を進めています。

ぜひご覧になってくださいね。

マツオカ会計事務所のストーリー

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。