社会福祉法人・企業主導型保育園のための「現金実査」|会計の信頼性と不正防止を支える必須のチェック

はじめに

現金を扱う機会が多い社会福祉法人や企業主導型保育園では、

「現金実査(げんきんじっさ)」をどのように行うかが、会計の正確性と内部統制の質を決めます。

日常業務が忙しいと、つい後回しになりがちな手続きですが、

現金実査は「単に現金を数える作業」ではありません。

不正の抑止、誤記帳の早期発見、監査対応の強化など、法人運営に直結する重要な手続きです。

この記事では、社会福祉法人や企業主導型保育園に特有の事情も踏まえて、

現金実査の必要性、実務でのポイント、手順をわかりやすく整理します。

本記事は、社会福祉法人会計を専門とする公認会計士・税理士が、法令や厚生労働省、児童育成協会からの通知に沿って、実務で起こりやすい論点を解説しています。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-6-1024x417.jpg)

-4-1024x417.jpg)

1. 現金実査とは? ― 会計の「実物確認」

現金実査とは、

帳簿上の残高(帳簿残高)と、実際に手元にある現金(実残高)が一致しているかを確認する手続きのことです。

現金出納帳・レジ締め・小口現金など、日々発生する現金の管理は、

忙しい現場ほど記帳漏れや計算間違い、小口の一時使用などが起こりがちです。

■ 一致している → 会計処理と現金管理が適正

■ 食い違っている → ミスまたは不正の可能性

福祉法人・保育園は現金を扱う場面が多く、補助金の入金や利用料、職員立替など多様な動きがあります。

だからこそ、実査の必要性がさらに高まります。

2. なぜ社会福祉法人・企業主導型保育園では現金実査が特に重要なのか?

① 内部不正のリスクが相対的に高い

介護・障がい・保育の現場は少人数体制が多く、

「現金管理者=出納職員=帳簿記帳者」になりやすい構造があります。

これは内部牽制(チェック機能)が働きにくく、不正が起こりやすい環境です。

たとえば…

- 金庫やレジ締めを担当する職員が毎日同じ

- 施設長や管理者、または担当者が1人で小口を直接管理している

- 現金の仮払いや立替を口頭で処理しがち

こうした環境では、抜き打ちの実査が最も効果的です。

② 正確な財務報告・助成金の適正管理に直結

社会福祉法人の指導監査、企業主導型保育事業の専門的財務監査では、

現金管理の適正性が監査で必ず確認されます。

特に企業主導型保育事業は、

・・専門的財務監査での公認会計士の実地確認

があり、現金の過不足があると「文書指摘事項」として指摘されやすい特徴があります。

社会福祉法人の指導監査でも、会計専門家である公認会計士が指導監査に同行することが増えています。

③ 記帳漏れ・処理ミスの早期発見に繋がる

現金過不足の多くは故意ではなく…

- 記帳漏れ

- 二重計上

- 仮払金・立替金の仕訳忘れ

- 釣り銭の誤り

- 行事や外出支援での現金使用の整理不足

といった「実務の混乱」が原因です。

月に一度の実査でも、これらのミスを早期に発見できます。

3. 現金実査の手順(実務向け)

① 実施日を決める(または法人として抜き打ち実施)

- 決算日、月末または監査前が一般的

- 不正防止には「抜き打ち」が最も高い効果

- 実査前に現金出納業務は一時停止する

② 実残高を数える(現物確認)

すべての現金を網羅的に数えます。

- 金庫

- レジ現金

- 小口現金

- 仮払金の有無

- 銀行に預ける前の入金袋

- 収入印紙(実質現金として扱う場合あり)

- 郵便為替・送金小切手

→ 社会福祉法人は複数拠点の法人も多いため、原則として拠点単位で実査表を作成します。

③ 帳簿残高(現金出納帳等の補助簿)の確定

- 現金出納帳が最新まで記帳されているか確認

- 一時的なメモや口頭確認分が残っていないかチェック

④ 現金出納帳と実際の現金有高の照合と差額分析

- 一致 → OK

- 不一致 → 「現金過不足」として原因を探索

よくある原因:

- レジ締めの誤り

- 行事費の立替金の処理漏れ

- 利用者からの集金の誤計上

- 職員の釣り銭間違い

差額は絶対に「そのままにしない」ことが大事です。

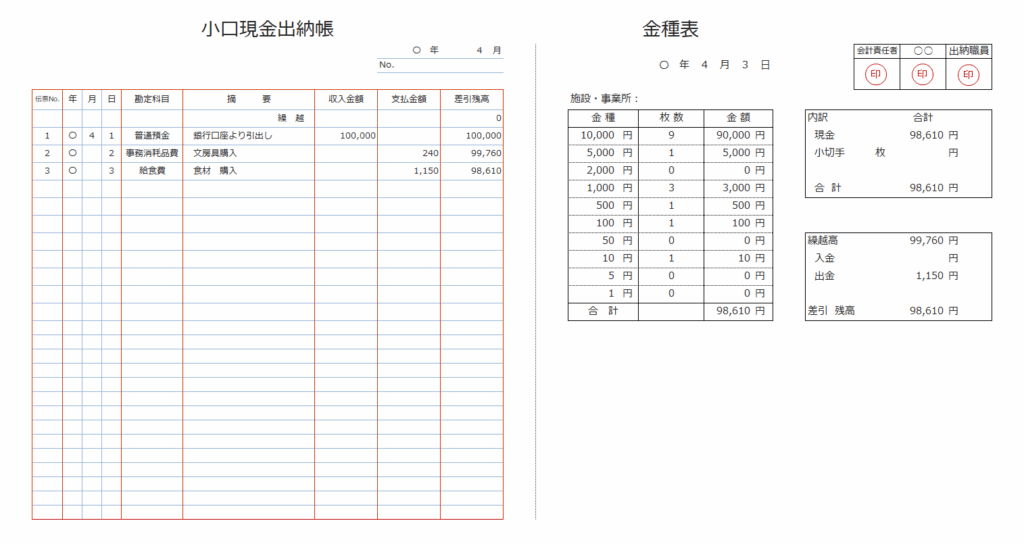

⑤ 現金実査表(金種表)の作成

金種表に数えた現金を金種ごとに数量と金額を記載し、実査日現在の現金有高を記録します。

必須項目:

- 実施日時

- 実査者(出納担当者とは別)または、出納担当者+上位管理者(会計責任者など)

- 金種ごとの数量・実残高

- 摘要(差額等があれば、原因を記載)

- 差額の原因

監査ではこの報告書が必ず確認されます。

差額がある場合は、現金実査表とともに、報告書を作成しましょう。

4. 不正防止・業務改善としての実査の活かし方

① 実査担当者と出納担当者を分離する

小規模法人ほどこれが難しいですが、

管理者・施設長が必ず月1回は実査を行うことで内部牽制が働きます。

② 毎回「差額分析」を行う

単なる現金確認で終わらせず、

同じパターンの誤りが続いていないかを必ずチェック。

例:

| 月 | 過不足 | 主な原因 |

|---|---|---|

| 4月 | -500円 | 行事支援の立替処理漏れ |

| 5月 | -500円 | 同上(担当者が同じ) |

→ こういうケースは運用ルールの見直し・担当者指導が必要。

③ 企業主導型保育園は「保育園」の現金を必ず確認する

専門的財務監査で求められるのは、現金取引による対象外経費の有無とともに

現金の取扱い=保育園の現金と法人本部など他の部門の現金の混同はないか。

現金の取扱いを誤ると、

「不適切な経理」として指摘されるため、実査と同時に確認しておくのが安全です。

5. まとめ:現金実査は法人を守る“最も効果的な内部統制”

現金実査は、単なる現金カウントではなく、

会計の信頼性・不正防止・監査対応を支える根幹の手続きです。

特に社会福祉法人・企業主導型保育園では、

現金を扱う機会の多さ、職員体制の特徴、助成金の関係から、

一般企業以上に実査の必要性が高いと言えます。

月1回の計画実査+年数回の抜き打ち実査

これが最も効果的で、安全な運営につながります。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。