はじめに(本記事の位置づけ)

本記事は、**令和5年度(令和6年2月~5月)に実施された「介護職員処遇改善支援補助金」**について、補助金の計上時期および計上金額の考え方を整理したものです。

同補助金は、介護報酬に連動して算定される一方、交付は後日となる制度設計であるため、決算期をまたぐ場合の収益認識が実務上の検討事項となりました。

勘定科目の考え方については、前回の記事

「介護職員処遇改善支援補助金の会計処理①|勘定科目の考え方」

をご参照ください。

なお、同趣旨の支援制度は令和7年度にも予定されていますが、本記事は令和5年度の実績整理としてお読みください。最新年度の情報については、制度公表後に別途整理する予定です。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

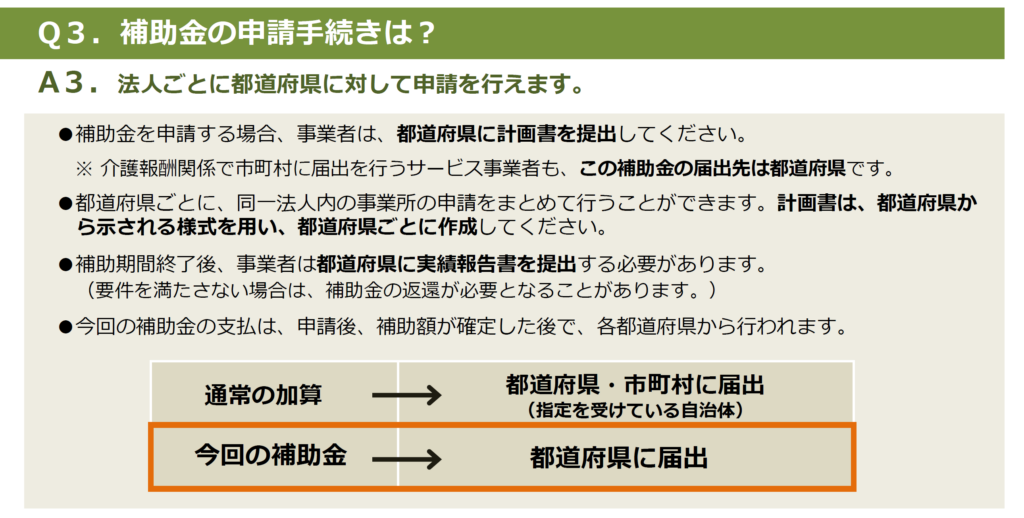

1.補助金の申請と支払の流れ

厚生労働省のリーフレットによると、介護職員処遇改善支援補助金は、次の流れで交付されます。

- 事業者が都道府県に補助金を申請

- 都道府県が申請内容を確認

- 補助額が確定した後、補助金が交付(支払)

このように、賃金改善の実施時期と、補助金の支払時期が一致しない点が、本補助金の会計処理上の特徴です。

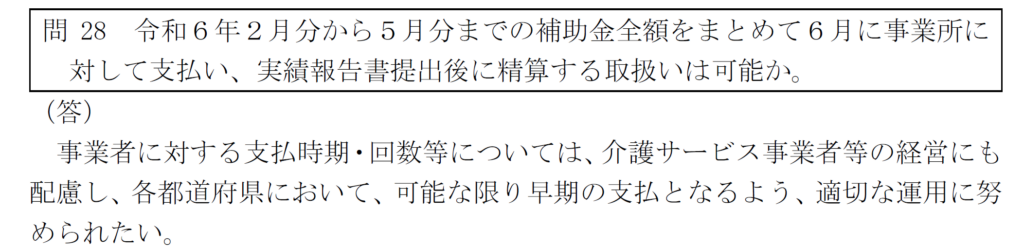

2.補助金が支払われる時期

リーフレットおよびQ&Aによると、補助金の支払は、申請後、補助額が確定した後に行われるとされています。

また、厚生労働省から都道府県に対しては、可能な限り早期に支払うよう依頼がなされています。

令和5年度決算との関係では、特に次の月分が検討対象となりました。

- 令和6年2月分

- 令和6年3月分

(4月以降分についても、同様の考え方で整理できます。)

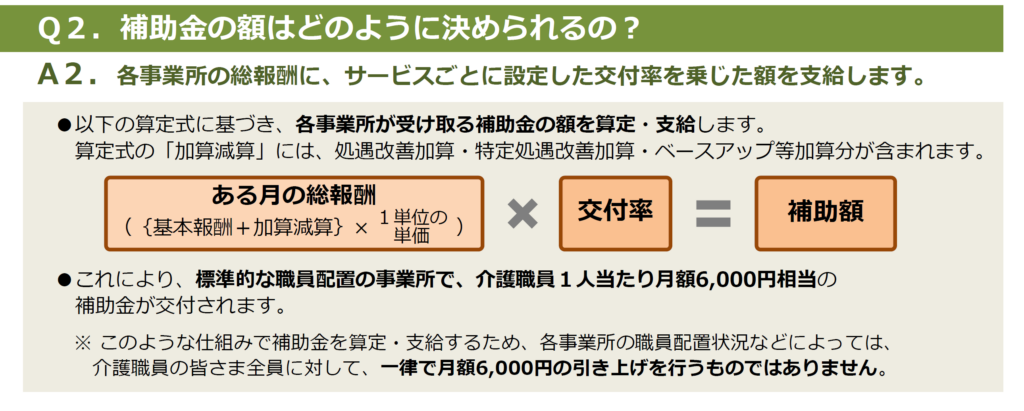

3.補助金の計上金額の考え方

3-1.補助金の金額が確定する時期

補助金の金額は、次の計算式により算定されます。

介護職員処遇改善支援補助金の金額

= 月ごとの介護報酬(請求額) × サービス区分ごとの交付率

この計算式から分かるとおり、「総報酬」が確定した後に補助金額が確定する仕組みです。

介護報酬の確定時期は、国保連からの通知時期を踏まえると、

サービス提供月の翌々月の上旬から下旬頃と考えられます

(※あくまで実務上の想定であり、確定時期を断定するものではありません)。

この前提に基づくと、補助金の確定時期の目安は次のようになります。

- 令和6年2月分 → 令和6年4月頃

- 令和6年3月分 → 令和6年5月頃

4.発生主義による補助金の計上

4-1.基本的な考え方

発生主義に基づき、賃金改善を行った月と同じ期間に補助金収益を認識する場合、

令和6年2月分・3月分の補助金は、未収補助金として令和5年度決算に計上することになります。

この場合、決算作業と補助金額の確定時期が重なるため、計上金額の見積りには注意が必要です。

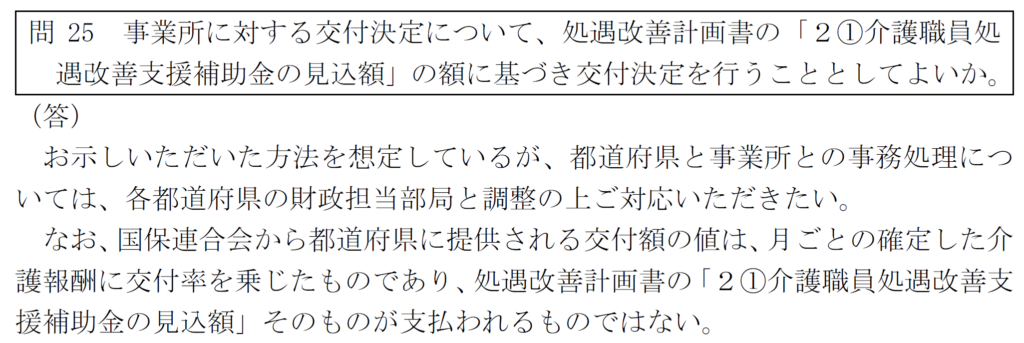

4-2.「見込額」と「交付額」の違い

厚生労働省のQ&Aでは、次の点が明確にされています。

- 改善計画書に記載する

「①介護職員処遇改善支援補助金の見込額」

は、実際に交付される金額ではありません。 - 実際の交付額は、

月ごとに確定した介護報酬に交付率を乗じた金額です。

したがって、発生主義で計上する場合も、

× 見込額

○ 月ごとの確定した介護報酬 × 交付率

という整理が基本となります。

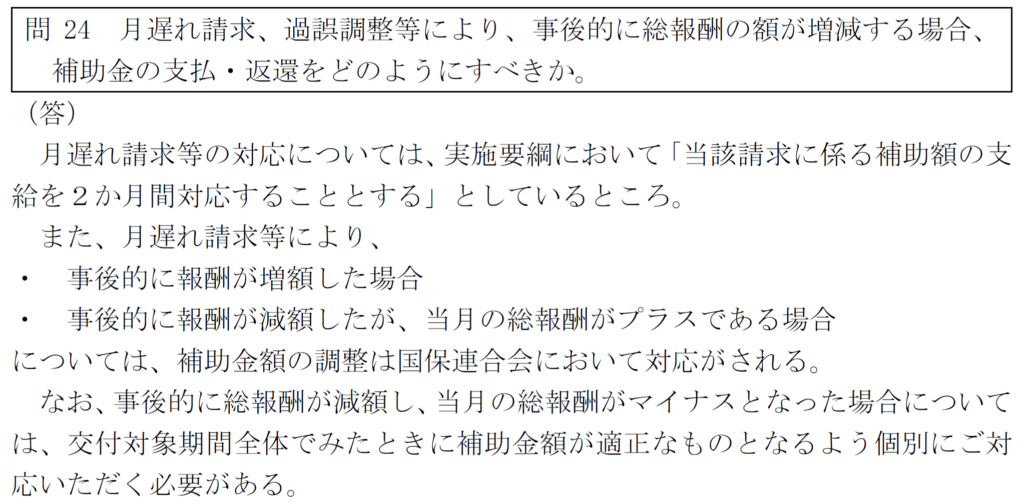

4-3.過誤調整があった場合

国保連請求において、過誤調整等が行われた場合には、

それに伴い補助金の算定基礎となる介護報酬額も変動します。

この場合には、補助金の計上額についても修正が必要となります。

Q&Aでも、過誤調整後の金額に基づいて整理する旨が示されています。

5.現金主義による補助金の計上

一方、現金主義により、補助金の交付(支払)を受けた時点で収益を認識する場合には、

確定した交付金額に基づいて計上することになります。

この方法では、

- 補助金額の見積り

- 未収補助金の計上

といった論点は生じません。

社会福祉法人会計においては、決算では原則として発生主義が求められますが、

重要性の乏しい取引については、簡便な方法(現金主義)を採用することも認められています。

6.まとめ(計上時期・計上金額の整理)

発生主義による整理

- 補助金額

= 月ごとの介護報酬(請求額) × サービス区分ごとの交付率 - 過誤調整があった場合には、計上額を修正

- 令和6年2月分・3月分は、未収補助金として令和5年度決算に計上する可能性あり

現金主義による整理

- 補助金の交付(支払)を受けた時点で収益計上

- 金額は、確定した交付金額を用いる

介護職員処待遇改善支援補助金の会計処理については、

厚生労働省や所轄庁から示される通知・指示を優先してください。

令和5年度決算においては、

2月分・3月分をどのように整理するかが検討事項となるケースが多く、

法人の実情を踏まえながら、顧問先様と相談して進めていくことが重要になります。

関連記事

| ① | 令和5年度 介護職員処遇改善支援補助金の会計処理①|勘定科目の考え方 |

| ② | 令和5年度 介護職員処遇改善支援補助金の会計処理②|計上時期・計上金額の考え方 |

| 参考 | ICT導入支援事業補助金の勘定科目や会計処理について |

| 参考 | 介護ロボット導入活用支援事業補助金の会計処理について |

障害福祉サービスの福祉・介護職員処遇改善臨時特例交付金はコチラ

(参考)厚生労働省のリーフレット・通知

補助金の申請と支払

厚生労働省のリーフレット「介護職員処遇改善支援補助金のご案内」によりますと

事業者は、都道府県に対して補助金の申請を行い、都道府県から補助金の支払い(交付)を受けるとされています。

補助金が支払われる時期

上記のリーフレットによりますと、補助金の支払いは、補助金の申請後、補助額が確定した後に支払いが行われるとされています。

また、確定後の補助金の支払いスケジュールについては、厚生労働省から都道府県に対して、できるだけ早期の支払いになるようにと依頼がいます。

補助金の金額と確定する時期

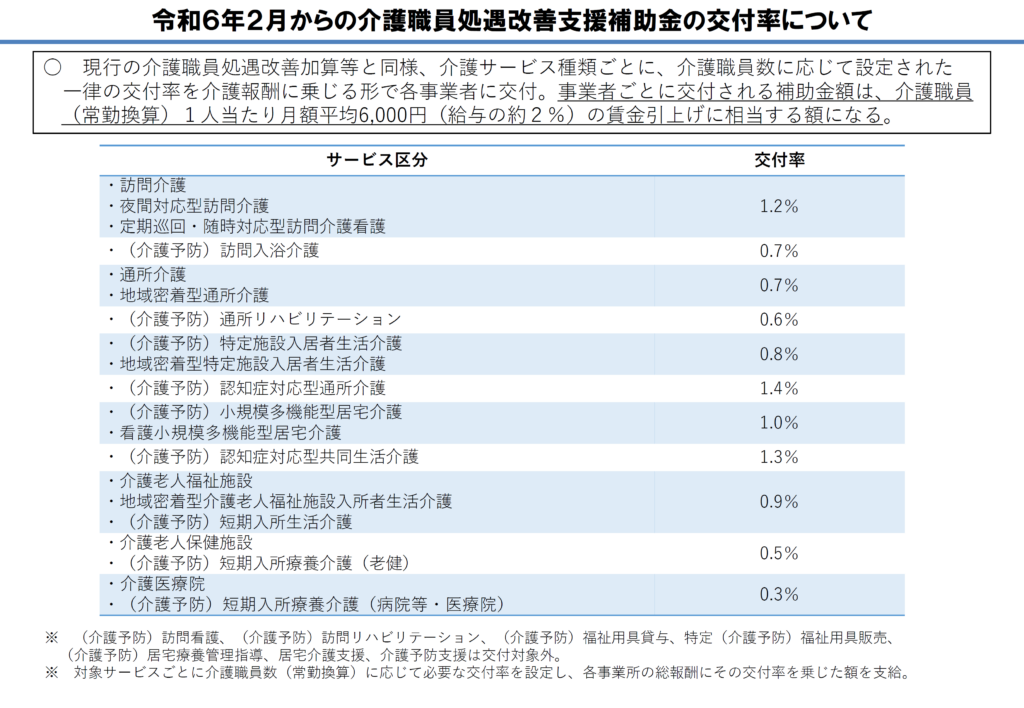

補助金の金額は、下のように、総報酬に交付率を乗じる形で計算されることになります。

補助金の金額:厚生労働省のQ&A 問25

発生主義によって収益として補助金を計上する場合の、補助金の金額について、厚生労働省のQ&Aの中に押さえておきたい質問として問25があります。

(引用元 厚生労働省 令和6年2月からの介護職員処遇改善支援補助金に関するQ&A(令和6年1月 25 日))

補助金の交付金額(支払金額)

| × | 改善計画書の「①介護職員処遇改善支援補助金の見込額」欄の金額 |

| ○ | 月ごとの確定した介護報酬に交付率を乗じたもの |

サービスごとの交付率

(引用元 厚生労働省ホームページ「概要 介護職員処遇改善支援補助金」より)

過誤調整について:厚生労働省のQ&A 問24

国保連請求額の確定(決定通知)までに、過誤調整等が行われていますね。この場合の取扱いについても、厚生労働省のQ&Aで示されていますね。

記事の一覧

質問と回答の記事の一覧はこちら

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。