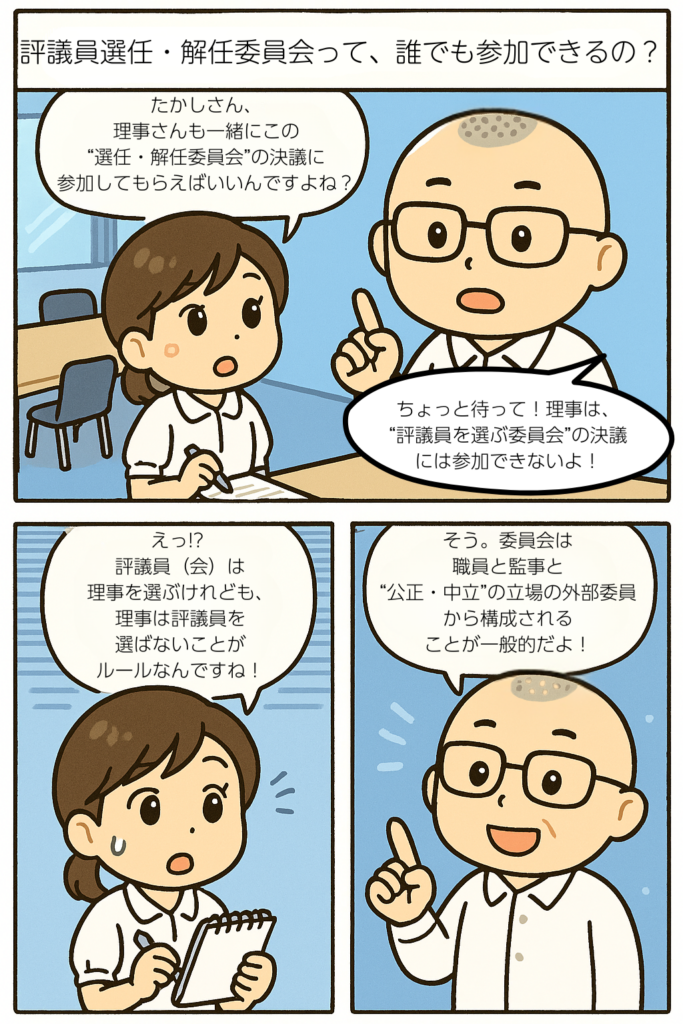

評議員選任・解任委員会は適切に運営されたか 社会福祉法人会計・法人運営

評議員選任・解任委員会の開催

次回の評議員の改選期は令和7年度の社会福祉法人が多いことでしょう。

改選期までに、評議員の辞任や退任に伴い、新たな評議員を選任する必要がある法人もあることと思います。

評議員の選任・解任は、定款で、評議員選任・解任委員会が行うと規定している法人がほとんどだと思います。

評議員選任・解任委員会を開催した際に適正な運営ができているか、記録を振り返って確認していきましょう。

確認内容(例)を挙げてみます。

まんがでポイントを押さえよう

評議員選任・解任委員会の確認事項

| NO. | 項目 | 確認事項 |

|---|---|---|

| ① | 選任・解任委員の選任 | 委員の任期が終了していた場合、理事会において新たな委員を選任しているか (委員の新任・再任など) |

| ② | 理事会の決議 | 評議員選任・解任委員会の議題や議案(開催、日時及び場所及び評議員候補者)が理事会により決議されているか。(⭐︎下記を参考にしてください) |

| ③ | 招集通知 | 理事会の決議の後、委員への招集通知が行われたか。(日付)(⭐︎下記を参考にしてください) |

| ④ | 書類の準備 | 評議員候補者の必要な書面(履歴書、誓約書など)は受け取っているか。 (再任を含め委員会で選任する全員分) 誓約書などの日付は適正か。 |

| ⑤ | 運営 | 出席委員の数、議長(委員長)の選任、議事録の署名(記名押印)などが 法人の定める規程(「評議員選任・解任委員会運営細則」など)にしたがって行われているか。 |

| ⑥ | 説明 | 委員会において必要な事項の説明がなされたか。 評議員の資格要件の確認 評議員になることができないものに該当しないこと (例) ・候補者を評議員として適任と判断した理由 ・候補者と法人及び役員等の関係(特殊関係者に該当しないこと) ・候補者が法人の職員としての兼務している状況にないこと |

評議員選任・解任委員会の招集について(上記②及び③)

決定する機関(決裁権者)

評議員選任・解任委員会の開催や招集の決定方法については、

法人の定款細則や委員会運営規程等で定めていることが多いことでしょう。

定款細則や運営規程に定める手続きを行うことが大切になります。

決定する機関(決裁権者)の定め方

定款細則や委員会運営規程等にどのように定めるかについては、社会福祉法人制度改革のQ&Aをご参考に紹介します。

| NO. | 問番号 | 問 | 答 |

|---|---|---|---|

| ① | 問113 | 評議員選任・解任委員会は誰が招集するのか。 | 1.評議員選任・解任委員会の招集は、法人運営の状況を把握し、業務執行に関し責任を負う理事会において決定し、理事が行うことが適当である。 |

| ② | 問122 | 評議員選任・解任委員会における評議員の選任又は解任に係る議題又は議案の提案は誰が行うのか。 | 1.評議員の選任又は解任に係る議題又は議案の提案は、理事が行うこととすることが考えられる。 2.その場合、恣意的な評議員の選任又は解任を防止する観点から、理事会の決定を必要とすることが適当である。 |

評議員選任・解任委員会の議事録の保管

評議員選任・解任委員会については、理事会や評議員会と同様に、議事録を作成して保管しておく必要があります。

| NO. | 区 分 | 内 容 |

|---|---|---|

| ① | 目的 | 適正な評議員の選任・解任についての説明責任を果たすため |

| ② | 署名または押印 | 出席委員・委員長 |

| ③ | 保管期間 | 10年間(理事会・評議員会と同様) |

(質問)評議員選任・解任委員会の議事録を作成・保存する必要があるか。

(回答)

1.適正な手続により評議員の選任・解任を行ったことについて説明責任を果たすことができるよう、議事録を作成することが適当である。

出典:厚生労働省 令和6年9月9日付け「「社会福祉法人制度改革の施行に向けた留意事項について」に関するFAQ」の改訂について」より

2.その際、出席委員又は委員長を置く場合には委員長の署名又は押印がされていることが適当である。

3.また、評議員選任・解任委員会の議事録は、評議員会や理事会の議事録と同様に、10年間保存しておくことが適当である。

次回はこのテーマです。

- 評議員の選任手続きの確認① 「選任・解任委員会手続きと履歴書」

- 法人運営・指導監査の準備の記事の一覧はこちら

まんがの部屋

事務所の記事が600記事になってきました。会計をさらに親しみやすくなるように、記事の漫画化を進めています。

ぜひご覧になってくださいね。

マツオカ会計事務所のストーリー

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。