介護予防・日常生活支援総合事業利用料収益|実費負担の考え方(社会福祉法人会計)

はじめに

社会福祉法人が実施する介護保険事業の中には、

市町村が主体となって実施する

介護予防・日常生活支援総合事業(いわゆる総合事業)

があります。

この事業では、サービス提供に伴って生じる

利用者の実費負担

が発生する場合があります。

事業活動計算書では、この実費負担に係る収益を

利用者等利用料収益 → 介護予防・日常生活支援総合事業利用料収益

として計上します。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-6-1024x417.jpg)

-4-1024x417.jpg)

厚生労働省による勘定科目の説明 介護予防・日常生活支援総合事業利用料収益

介護予防・日常生活支援総合事業利用料収益

介護保険の利用者等利用料収益で、介護予防・日常生活支援総合事業の実費負担等に係る収益をいう。

社会福祉法人会計基準の運用通知では、次のように説明されています。

介護予防・日常生活支援総合事業利用料収益

介護保険の利用者等利用料収益のうち、

総合事業の実費負担等に係る収益

を計上する科目です。

勘定科目の構造

この勘定科目の体系は次のようになります。

| 大区分 | 中区分 | 小区分 |

|---|---|---|

| 介護保険事業収益 | 利用者等利用料収益 | 介護予防・日常生活支援総合事業利用料収益 |

総合事業の実施に伴い、利用者が負担する

実費部分

をこの科目で整理します。

総合事業利用料収益のポイント

実務で理解しておきたいポイントは次の2つです。

| NO | 内容 |

|---|---|

| ① | 総合事業の実施に伴う利用者の実費負担を収益として計上する |

| ② | 利用料の内容や金額は市町村の実施要綱に基づく |

実費負担の具体例

総合事業では、サービス提供に伴い次のような費用が利用者負担となる場合があります。

例えば、

- 食費

- 原材料費

- 交通費

- 光熱水費

などです。

これらは、サービス提供に伴う実費部分として利用者から直接収受し、収益として計上します。

市町村の実施要綱の確認

総合事業は、市町村ごとに実施される制度です。

そのため、

- 利用料の範囲

- 実費徴収の方法

などは

市町村の実施要綱

で定められています。

例えば要綱には、

- 利用者への事前説明

- 利用者の同意

などの手続きが規定されている場合があります。

実務では、事業所が所在する市町村の要綱を確認しておくことが重要です。

まとめ

介護予防・日常生活支援総合事業利用料収益は、

- 総合事業における利用者の実費負担を計上する科目

- 食費や材料費などの実費が対象

- 利用料の範囲は市町村の要綱に基づく

という特徴を持つ勘定科目です。

総合事業は市町村主体の制度であるため、

会計処理を行う際には、市町村ごとの実施要綱を確認しておくことが大切です。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

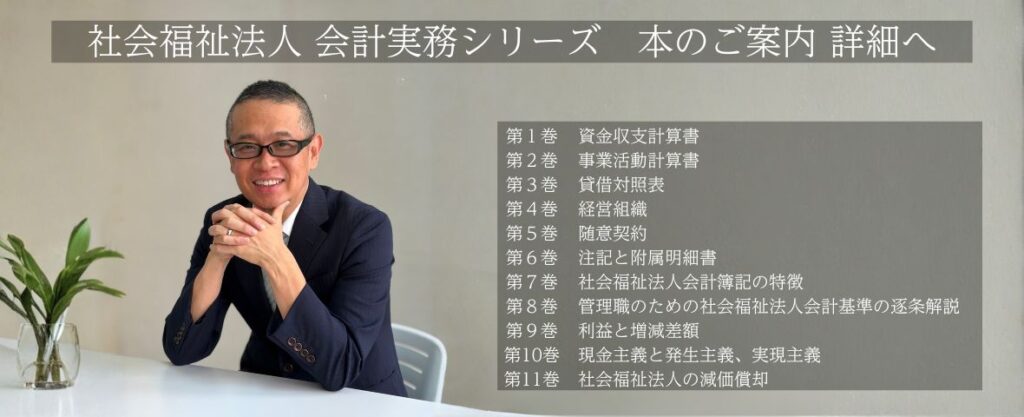

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。