勘定科目の解説 一覧表 社会福祉法人会計の勘定科目を科目ごとに解説していきます(事業活動計算書)

社会福祉法人会計に特化した社会福祉法人専門会計事務所

公認会計士・税理士によるオリジナル解説

「社会福祉法人会計基準」の勘定科目を解説

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

勘定科目の解説記事の一覧

このページは、解説済みの科目の一覧表です。

下の科目名(リンク)から科目のページへ進んで下さい。

勘定科目を「やさしく、ふかく、おもしろく」

社会福祉法人会計の勘定科目の辞書として使ってもらうことが目的です。どの科目からでも読み進めてもらうことができます。

最新刊のご案内はこちら 第9巻 利益と増減差額 ~その違いからわかること~

主要な科目から順番に記事を作成しています。

事業活動計算書

サービス活動増減の部 収益

施設介護料収益の介護報酬収益、利用者負担金収益(公)、利用者負担金収益(一)

介護保険制度に基づく事業の中で、入所系(施設・居住系)のサービスの介護給付と本人負担分を計上していきます。

居宅介護料収益の介護報酬収益、介護予防報酬収益、介護負担金収益(公)、介護者負担金収益(一)、介護予防負担金収益(公)、介護者負担金収益(一)

介護保険制度に基づく事業の中で、居宅系(在宅系)のサービスの介護給付と本人負担分を計上していきます。本人負担分の科目名が、中区分「施設介護料収益」とは若干異なっています。

地域密着型介護料収益の介護報酬収益、介護予防報酬収益、介護負担金収益(公)、介護者負担金収益(一)、介護予防負担金収益(公)、介護者負担金収益(一)

介護保険制度に基づく事業の中で、地域密着型サービスの介護給付と本人負担分を計上していきます。利用者さんの住み慣れた地域での生活を支えるためのサービスですね。

居宅介護支援介護料収益、介護予防支援介護料収益

介護保険制度に基づく事業の中で、居宅介護支援事業の介護給付分を計上していきます。法人内でケアマネージャーさんが、ケアプランの作成や連絡・調整などをして下さっている業務にかかる収益ですね。

介護予防・日常生活支援総合事業費収益 の事業費収益、事業負担金収益(公)、事業負担金収益(一)

介護保険制度に基づく事業の中で、市町村が主体となって行われる事業。会計業務の中で、総合事業と呼ばれるサービスの事業費支払額(国保連)本人負担分を計上していきます。

市町村が、住民の方々に多様な生活支援・介護予防サービスを利用できるような地域づくりを支援している事業ですね。

利用者等利用料収益の小区分 施設サービス利用料収益、居宅介護サービス利用料収益、地域密着型介護サービス利用料収益

介護サービスの本人負担の利用料(介護給付の本人負担分は含まれない)の金額のうち、食費や居住費以外の金額。利用者の自由選択に基づく、サービス提供と関連する利用料で、厚生労働省令により受領が認められているもの。科目名にあるように、サービスによって科目が異なることに注意。

利用者等利用料収益の小区分 食費収益(公費)、食費収益(一般)、食費収益(特定)

介護サービスの本人負担の利用料(介護給付の本人負担分は含まれない)の金額のうち、食費分。公費負担分、一般、特定介護サービス分ごとに科目を分けて計上します。

負担限度額に基づく食費分と特別な食事の提供分を計上していきます。

利用者等利用料収益の小区分 居住費収益(公費)、居住費収益(一般)、居住費収益(特定)

介護サービスの本人負担の利用料(介護給付の本人負担分は含まれない)の金額のうち、居住費分、お部屋に関する収益です。公費負担分、一般、特定介護サービス分ごとに科目を分けて計上します。

基準費用額(負担限度額)に基づく居住費分と特別な居室の提供分を計上していきます。

利用者等利用料収益の小区分 介護予防・日常生活支援総合事業利用料収益

総合事業のサービスを行う際に生じる、実費分の本人負担分の利用料になります。食費、原材料費、交通費又は光熱水費等です。市町村の要綱を確認しておきましょう。

利用者等利用料収益の小区分 その他の利用料収益

「その他」とあるように、他の利用料の科目には、該当しない利用料になります。

保険給付を受けている介護サービスとは重ならないサービスを、ご利用者の自由な選択により提供した場合の本人負担分の利用料です。

その他の事業収益の小区分 補助金事業収益(公費)、補助金事業収益(一般)

介護保険サービスに関連して、国や地方公共団体、また民間の補助金等を原資に実施する事業の収益になります。

補助金事業収益と受託事業収益は、混同しやすいので注意が必要になります。

また、介護保険サービス以外の事業の補助金や施設整備等の補助金などは科目が異なることに注意をしましょう。

その他の事業収益の小区分 市町村特別事業収益(公費)、市町村特別事業収益(一般)

介護保険サービスに関連して、市町村の独自の条例に基づき行われる事業の収益になります。

市町村独自の保健福祉サービスや、一般的に、横出しサービスや上乗せサービスと呼ばれるサービスの市町村からの給付額と本人負担額を計上していきます

補助金事業収益や受託事業収益と、混同しないように注意しましょう。

その他の事業収益の小区分 受託事業収益(公費)、受託事業収益(一般)

介護保険サービスに関連して、市町村から委託を受けた事業の収益になります。

実務的には、市町村と委託契約書を交わして行っている事業と言えますね。

補助金事業収益や市町村特別事業収益と、混同しないように注意しましょう。

その他の事業収益の小区分 その他の事業収益

介護保険サービスに関連するサービスの収益で、介護保険事業収益の他の科目には属さないサービスの収益になります。

文書料が例示されているように、介護保険が適用されないサービスの収益になりますね。

経常経費寄附金収益

法人の事業運営のために、金銭やモノの寄附をいただいたもの。施設の建設などのご寄附は別の科目になります。ご寄附下さった方から寄附の用途(目的)を、寄付申込書により確認していきます。

サービス活動増減の部 費用

人件費

役員報酬

法人の理事さん、監事さん、評議員さん等に支給する報酬や諸手当です。法人の役員報酬支給基準にしたがって支給していきます。

役員退職慰労金

法人の理事さん、監事さん、評議員さん等が退任される際に支給する慰労金です。法人の役員として、法人運営に貢献、尽力下さったことに対する慰労金になります。

役員退職慰労引当金繰入

法人の理事さん、監事さん、評議員さん等が退任される際に支給する役員退職慰労金の引当額です。法人の規程に基づき役員退職慰労引当金を計上する場合に、当期の発生金額を計上していきます。

職員給料

常勤職員さんの給料です。本給(俸給)と諸手当です。賞与や退職金は含めません。また、非常勤職員さんの給料は科目が別になります。

職員賞与

(常勤)職員さんの賞与です。当年度内に支払が確定している賞与分になります。

賞与引当金繰入とは科目を分けるので、会計期間と賞与の算定期間の違いに注意しましょう。

賞与引当金繰入

職員さんへ次年度に支給する賞与に対する当年度分の引当額を繰り入れるものです。

次年度に支給する賞与に、算定期間が当年度の部分(月数)が含まれている場合には、支給予定額のうち当年度の金額分を見積もって引当金として繰り入れます。

非常勤職員給与

非常勤職員さんの給料や賞与です。本給(俸給)、諸手当と賞与を含めます。

常勤職員さん分は「職員給料」と表現するのに対し、非常勤職員さん分は「非常勤職員給与」と表現が細かく変わっています。

派遣職員費

法人が派遣職員を受け入れた場合の派遣会社へ支払う派遣料金を計上します。

退職給付費用

法人の職員の退職に係る費用で、当年度に発生した金額です。外部拠出制度の場合の法人負担額や、退職給付引当金の繰入額などが含まれます。

法定福利費

法人の職員の健康保険料、厚生年金保険料や労働保険料のうち法人負担分です。

事業費

給食費

施設、事業所でご利用者さんへ給食を提供する場合の、ご利用者さんへ提供する部分の食材、食品費になります。

介護用品費

介護保険事業を運営する施設、事業所でご利用者さんのための介護用品、おむつやタオル代の科目です。

医薬品費

施設、事業所でご利用者さんへ用いる医療用の医薬品の費用です。

診療・療養等材料費

ご利用者さんのためのガーゼや包帯などの診療・療養等材料や、固定資産には計上しない医療用の機器などの費用です。

保健衛生費

ご利用者さんの健康診断や施設の消毒のための費用です。利用者さんの健康増進や施設を清潔に保つための費用ですね。

医療費

ご利用者さんの診察代を(制度上)法人が負担する場合に用います。

被服費

ご利用者さんの衣類や寝具の費用です。

教養娯楽費

ご利用者さんへの新聞・雑誌代やレクレーションのための費用です。

日用品費

ご利用者さんのための身のまわり品、化粧品等、日常生活で用いるものの費用になります。

保育材料費

保育事業を運営する施設(園)での、文具や遊具の購入及び行事の開催のための費用になります。

本人支給金

ご利用者へ金銭でおこずかいその他の費用を支給する際の科目になります。利用者への現金の支給が想定されている施設でこの科目を用います。

水道光熱費(事業費)

ご利用者のために必要となる光熱水費です。利用者さんの居室の電気代などですね。

燃料費(事業費)

ご利用者のために必要となる燃料費です。利用者さんの居室の暖房(灯油代)などですね。

消耗器具備品費

ご利用者さんのための用いる消耗品や器具備品(固定資産以外)の購入費用です。固定資産に計上するものは、一般的には、使用期間が1年を超えて、購入金額が10万円以上のものになります。

保険料(事業費)

ご利用者のために加入する損害保険等の支払保険料の科目です。

賃借料(事業費)

ご利用者が利用するモノのリース料、レンタル料です。

教育指導費

ご利用者へ教育・指導活動を行う施設(事業所)での、ご利用者が直接、教育・指導を受けるための費用になります。

就職支度費

施設などを利用している児童の就職に際し必要となる衣服や寝具等の費用になります。

葬祭費

ご利用者さんがご逝去された際の葬祭の費用になります。

車輛費

法人が使用する車のガソリン代や車検代などですね。

棚卸資産評価損

法人が保有する棚卸資産、医薬品や給食用材料などの決算日時点の時価が、取得価額(≒購入金額)より低い場合に、取得価額と時価との差額を評価損として計上します。

○○費(事業費)

利用者のために直接要する費用で、内容的に他の科目には該当しない費用がある場合に、名称をつけて使用します。

雑費(事業費)

利用者のために直接要する費用で、他の科目には該当しない性質の費用がある場合に使用します。

事務費

福利厚生費

法人の任意で行う職員さんの福利のための費用です。健康診断や福利施設の利用料などがあります。法定福利費との違いに気をつけましょう。

職員被服費

職員さんのための制服等の衣服代と洗濯等の費用です。利用者のための衣服代を計上する被服費との違いを確認しておきましょう。

旅費交通費

役員や職員さんの出張・外勤ための旅費・交通費です。

ただし、研修に参加するための交通費は研修研究費に計上するため、注意しましょう。

研修研究費

役員や職員さんの研修に参加するための費用です。研修に参加するための交通費も研修研究費に含めます。

事務消耗品費

事務用に用いる消耗品や器具什器費になります。器具は固定資産に計上しない1つ10万円以下のものになります。

印刷製本費

事務の書類や資料のプリント代、複合機のカウンター料金や製本代が中心です。

水道光熱費(事務費)

法人運営の間接部門や事務部門で使用する電気、水道、ガス代です。

燃料費(事務費)

法人運営の間接部門や事務部門で使用する灯油代、重油代です。なお、車両のガソリン代は車輌費になります。

修繕費

建物や器具、車輌等の固定資産を改修、修理する必要です。固定資産の機能が向上し、耐用年数が伸びる場合には、修繕費ではなく固定資産に計上します。

通信運搬費

施設や事業所での電話代やインターネット代、切手代などの通信費と、荷造運賃や宅急便代などの運搬費になります。

会議費

会議に関連して発生する費用で、会議時に提供する茶菓子代や飲食代などです。

広報費

施設・事業所の広告料や事業所案内、パンフレットや広報誌などの制作・製本費用です。

業務委託費

施設・事業所内の業務の一部を外部に委託した場合の費用です。給食業務委託や清掃業務委託など様々な業務委託がありますね。

手数料

外部からサービスの提供を受けた場合の費用です。業務委託費に計上するものは除きます。

保険料(事務費)

法人が加入する生命保険や施設の建物や車の保険料などです。利用者のための保険料や福利厚生を目的とした保険料は含まれません。

賃借料

機器などの賃借料・リース料になります。不動産の賃借料や、固定資産に計上する必要のあるリース料は含まれません。

租税公課

社会福祉法人が納付する諸税になります。なお、法人税等がある場合には別の科目に計上します。

保守料

建物や設備機器などの保守・メンテナンスや点検の費用です。

渉外費

式典や法人外部への慶弔の費用などです。

諸会費

各種している団体や組織の会費や負担金の費用です。

○○費

勘定科目説明に一定の金額以上の費用について、費用の性質にしたがって具体的な科目名をつけて計上していまきます。

雑費(事務費)

事務費のうち、勘定科目説明のどの科目にも属さない費用を計上していまきます。

最新刊のご案内はこちら 第9巻 利益と増減差額 ~その違いからわかること~

特別増減の部 収益

車両運搬具売却益

法人が所有する車両を売却した場合の、売却代金(収入)と帳簿価額にプラスの差額が出た場合に利益となる金額。車両の売却代金と購入した時の金額と比べるのではなく、売却時の帳簿価額と比較します。

器具及び備品売却益

法人が所有する器具及び備品を売却した場合の、売却代金(収入)と帳簿価額にプラスの差額が出た場合に利益となる金額。器具及び備品の売却代金と購入した時の金額と比べるのではなく、売却時の帳簿価額と比較します。

○○売却益

法人が所有する固定資産を売却した場合の、売却代金(収入)と帳簿価額にプラスの差額が出た場合に利益となる金額。固定資産の売却代金と購入した時の金額と比べるのではなく、売却時の帳簿価額と比較します。

特別増減の部 費用

建物売却損・処分損

法人が保有する建物を譲渡した場合の売却代金(譲渡金額)ー帳簿価額の差額がマイナスになった場合の金額が売却損に、建物を処分した時に残っている帳簿価額が処分損になります。売却損と処分損を合わせて、「売却損・処分損」とします。

車両運搬具売却損・処分損

法人が所有する車両を売却した場合の売却代金(収入)ー帳簿価額の差額がマイナスになった場合の金額が売却損になり、車両を処分した時に残っている帳簿価額が処分損になります。。車両を帳簿価額より低い金額で売却した場合や車両を処分した場合に計上します。

器具及び備品売却損・処分損

法人が所有する器具や備品(固定資産)を売却した場合の売却代金(収入)ー帳簿価額の差額がマイナスになった場合の金額が売却損になり、器具及び備品を処分した時に残っている帳簿価額が処分損になります。

その他の固定資産売却損・処分損

法人が所有する固定資産(建物や車両運搬具、器具及び備品以外)を売却した場合の売却代金(収入)ー帳簿価額の差額がマイナスになった場合の金額が売却損になり、固定資産を処分した時に残っている帳簿価額が処分損になります。

科目の詳しい説明のページへは、科目名のリンクから進むことができます。

科目については、日々、追加をしています。

科目の正確な内容は、厚生労働省の勘定科目説明でいつでも確認することができます。

科目の要点をイメージできるようにしておきましょう。

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

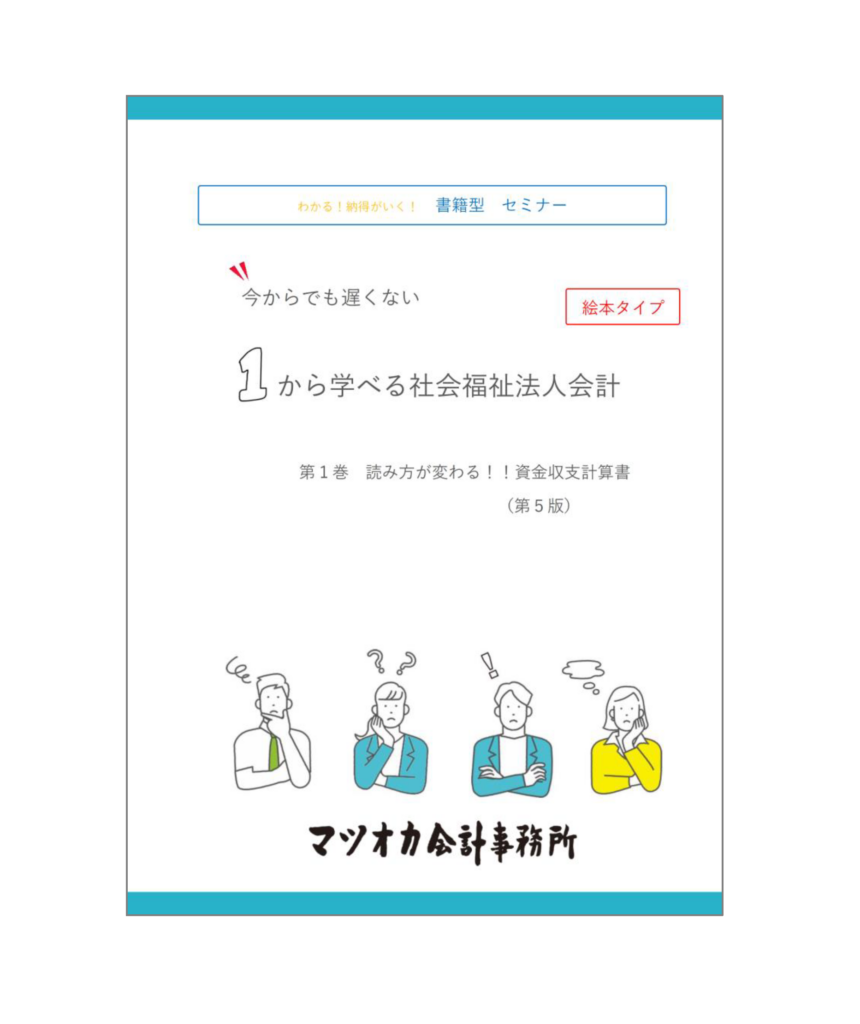

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

記事の一覧表 カテゴリー別

よかった。ありがとう。読んだ人が幸せでありますように。

勉強会のご案内

- サクサクと会計を説明したい時に

1から学べる社会福祉法人会計 勉強会 - 「書籍版(絵本のタイプ)」

1から学べる社会福祉法人会計 - 「動画版」

1から学べる社会福祉法人会計 勉強会