企業主導型保育事業の専門的財務監査

■ 決算は「元帳 → 計算書類 → 完了報告」の三段階を一貫させることが最重要

企業主導型保育事業に対する専門的財務監査では、決算の適正性を「総勘定元帳・決算書・完了報告書」の三点セットで確認します。

社会福祉法人の場合、会計年度は法律で4月1日〜翌3月31日 と定められているため、企業主導型保育事業の完了報告の前提となる決算も同じ時期で作成されます。

一方で、株式会社その他の法人の場合には、必ずしも会計期間が一致している訳ではありません。そのため、企業主導型保育事業に関して、法人の会計期間とは別に、4月1日〜翌3月31日で決算を行う必要がある法人もあります。

監査人は、

「決算書が元帳をもとに真実性をもって作成されているか」「オンラインの完了報告書と一致しているか」

を丁寧に突合します。

児童育成協会が公表している専門的財務監査の評価基準のポイントを確認していきましょう。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

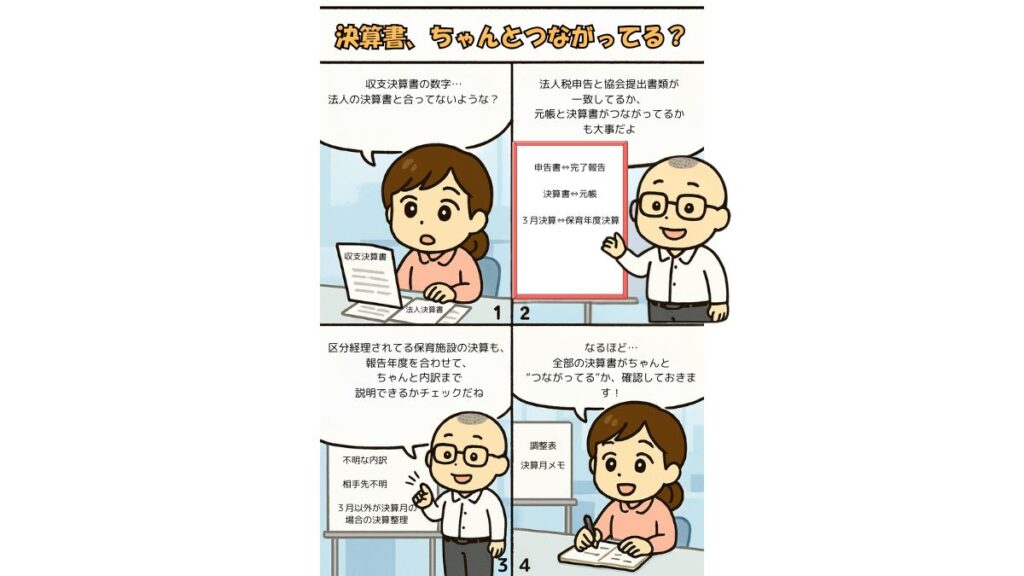

専門的財務監査の評価基準の内容とポイントの4コマ漫画

5 決算

🌟 1.決算に関する監査ポイント(ア〜オ)

● ア:総勘定元帳と決算書が一致しているか

監査の視点

- 決算書は総勘定元帳を基礎として作成されているか

- 元帳と決算書の数字が一致しているか

- 不一致がある場合、調整表などで合理的に説明できるか

実務上の注意点

会計ソフトでは、通常は元帳と決算書は自動で一致しますが、

- 出力設定の誤り

- 区分設定の誤り

により不一致となるケースがあるため、最終確認が重要です。

● イ:法人税申告書に添付される決算書と、協会へ提出する決算書が一致しているか

監査の視点

- 法人税の申告書に添付した計算書類と、協会に提出した決算書が同一か

- 理事会や取締役会・評議員会や株主総会、社員総会で承認された決算書が正しく使用されているか

注意点

- 申告書用に別バージョンを作成してしまうのはNG

- 「承認を受けた計算書類」が基礎資料として扱われる

● ウ:企業主導型保育事業の区分経理による決算書が作成されているか

監査の視点

- 区分経理された保育施設の決算書(損益計算書・貸借対照表)が作成されているか

- 総勘定元帳の区分と決算書区分が一致しているか

- 不一致の場合は調整表で説明できるか

社会福祉法人、株式会社その他の法人の特性

法人の決算で必要なのは、法人全体、全社の決算書ですが、

企業主導型保育事業では「拠点区分」ごとの決算書の作成も重要(保育事業の決算書)。

● エ:決算書の勘定科目ごとの内訳明細が作成されているか

監査の視点

- 勘定科目ごとの内訳が残っているか

- 内容不明・相手先不明の残高がないか

実務ポイント

- 決算時に「科目明細書」「内訳書」を作成し、保管

- 特に預金、仮払金、立替金、、未収金や未払金(売掛金、買掛金)などの流動資産・流動負債科目の確認と整理は重要

- 固定資産の金額は、固定資産管理台帳と一致しているか(現物実査も重要)

● オ:区分経理された損益項目が、完了報告(収支決算書)へ適切に反映されているか

監査の視点

- 完了報告書の収支決算書と、拠点区分の決算書が一致しているか

- 部門区分の設定間違いがないか

- 年度の月次計上漏れや逆仕訳の有無

注意点

完了報告は「決算書が完成した後に転記する」のが正しい流れであり、決算作業前に入力してしまうと、決算との不一致が起きやすくなります。

🌱 2.社会福祉法人、株式会社その他の法人の決算との関係

社会福祉法人の場合、法人全体の決算業務(本部・介護・障がい福祉など)を実施しつつ、その中の一部として企業主導型保育事業の拠点区分の決算を作成する必要があります。

株式会社その他の法人でも、企業主導型保育事業以外の事業を行っている法人は、法人全体とは別に企業主導型保育事業の拠点区分の決算を作成する必要があります。

3月決算の法人の場合、企業主導型保育事業の完了報告期限(例:令和5年度は6月10日)は、監事監査・会計監査人の監査が終了し、理事会や取締役役会の決議が終わっている時期と重なることが多いです。

そのため、本来の決算と完了報告を「同時並行」で進めるのではなく、決算 → 完了報告 の順番で行うことが重要です。

🌱 3.完了報告までを見据えた決算業務のポイント

決算の最重要ポイントは、「区分経理された保育施設の決算書」と「オンライン完了報告書(収支決算書)」

を一致させること。

✔ 決算書を完成させてから完了報告を入力する

✔ 区分設定・勘定科目の整合を確認

✔ 元帳・試算表・決算書の誤差を残さない

✔ 区分経理の範囲を明確にしておく

(保育料・助成金・経費の切り分け)

🌟 4.まとめ:決算は「元帳 → 決算書 → 完了報告」の整合が鍵

決算に関する監査の要点は次のとおり。

✔ 総勘定元帳と決算書が一致している

✔ 申告書添付の決算書と協会提出書類が一致

✔ 区分経理された企業主導型保育事業(施設)の決算書が作成されている

✔ 科目明細書・内訳書が整備されている

✔ 決算書の損益項目が完了報告(収支決算書)に正しく反映されている

これらを丁寧に整えていきましょう。

(参考)専門的財務監査の評価基準と社会福祉法人のポイント解説

専門的財務監査の評価基準と項目ごとの社会福祉法人のポイントを掲載しています。

| NO. | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| ア | 法人形態に応じた法人事業者の決算書が作成されているかを、 前年度決算書を入手し、総勘定元帳と突合する。 | ・総勘定元帳と決算書が一致しない。 又は不一致の部分について調整表等で十分に説明できない。 | ○計算書類が総勘定元帳を基に作成されているか。 ○社会福祉法人向けの会計ソフトを使用している場合には、通常、会計ソフト内では、一致しているが、出力誤りや設定誤りに注意する。 |

| イ | 前期の法人税申告書を入手し、協会に提出された決算書が、 法人税申告書添付の決算書と同一であるか確かめる。 | ・両者の不一致ないし不一致の合理的説明ができない。 | ○法人税の申告を行っている場合には 申告書に添付する計算書類は、 評議員会及び理事会で承認を受けた計算書類と同じものであることを確認する。 |

| ウ | 3月を決算月としない事業者であっても、 完了報告書作成の基礎となる区分経理された保育施設の決算書(損益計算書及び貸借対照表)が、 4月から翌3月で作成されており、総勘定元帳と一致しているか確かめる。 | ・区分経理された当該保育施設の決算書が作成されていない。 ・総勘定元帳と決算書が一致しない。 又は不一致の部分について調整表等で十分に説明できない。 | ○社会福祉法人の決算は、社会福祉法により、3月と定められていのため、大丈夫です。 (社会福祉法) 第四十五条の二十三 社会福祉法人は、厚生労働省令で定める基準に従い、会計処理を行わなければならない。 2 社会福祉法人の会計年度は、四月一日に始まり、翌年三月三十一日に終わるものとする。 |

| エ | 区分経理された当該保育施設の決算書の勘定明細表を閲覧し、 内容不明なものや相手先不明な残高が含まれていないか確かめる。 | ・作成された決算書の内訳明細がなく十分に説明できない。 | ○決算時に科目ごとの明細書や内訳書を作成しているか確認する。 |

| オ | 区分経理された決算書の損益項目が、 完了報告書内の収支決算書に適正に反映されていることを確かめる。 | ・収支決算書に損益計算書が適正に反映されていない。 | ○完了報告の収支決算書は、企業主導型保育事業拠点の計算書類と金額が一致しているか確認する。 |

ご参考

※ 専門的財務監査で指摘を受けた事項については、

必ずしも外部にすべてを依頼しなければならないわけではありません。

まずは事業者様ご自身で整理・見直しができるよう、

経理規程の見直しに関する説明書や、

発注規程・助成金取扱規程・積立資産管理規程などの

規程案をご用意しています。

「何から手をつければよいか分からない」

という場合の参考としてご覧ください。

企業主導型保育事業者向けサービス

①規程の販売

(1)経理規程案の説明書(企業主導型保育事業用・株式会社その他の法人向け)

PDFファイル 47ページ(A3サイズ)

価格 税抜35,000円

社会福祉法人会計専門の公認会計士として20年、地方公務員として行政事務・文書作成11年の経験があるからこそ作成できる経理規程案の説明書です。

監査前に購入されて「(うちの園の経理規程を)直しておいてよかった」との声を多数いただいています。

(2)経理規程・関連規程

発注規程

積立資産管理規程

助成金取扱規程

寄附金関係書類

②会計・財務コンサルティングサービス

企業主導型保育事業 各監査での指摘事項 令和4年度~令和6年度

下のリンクから指摘事項のページに進みます。

企業主導型保育事業に関する4コマ漫画

「まんがの部屋」コーナーでは、内容ごとに4コマ漫画で説明しています。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。