理事に欠員が出たときの対応|補充要否・補充時期・退任理事の取扱い・指導監査のよくある指摘事項

はじめに

社会福祉法人では、理事の退任・辞任などにより、

理事に欠員が生じることがあります。

理事の人数は

- 社会福祉法

- 定款

の双方で定められており、

どちらの基準を下回っているかによって、

補充の要否や補充時期、必要な手続きが異なります。

本記事では、理事に欠員が生じた場合の対応を、

社会福祉法と指導監査ガイドラインに基づきわかりやすく整理します。

本記事は、社会福祉法人会計を専門とする公認会計士・税理士が、法令や厚生労働省の通知に沿って、実務で起こりやすい論点を解説しています。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-2-1024x417.jpg)

-1024x417.jpg)

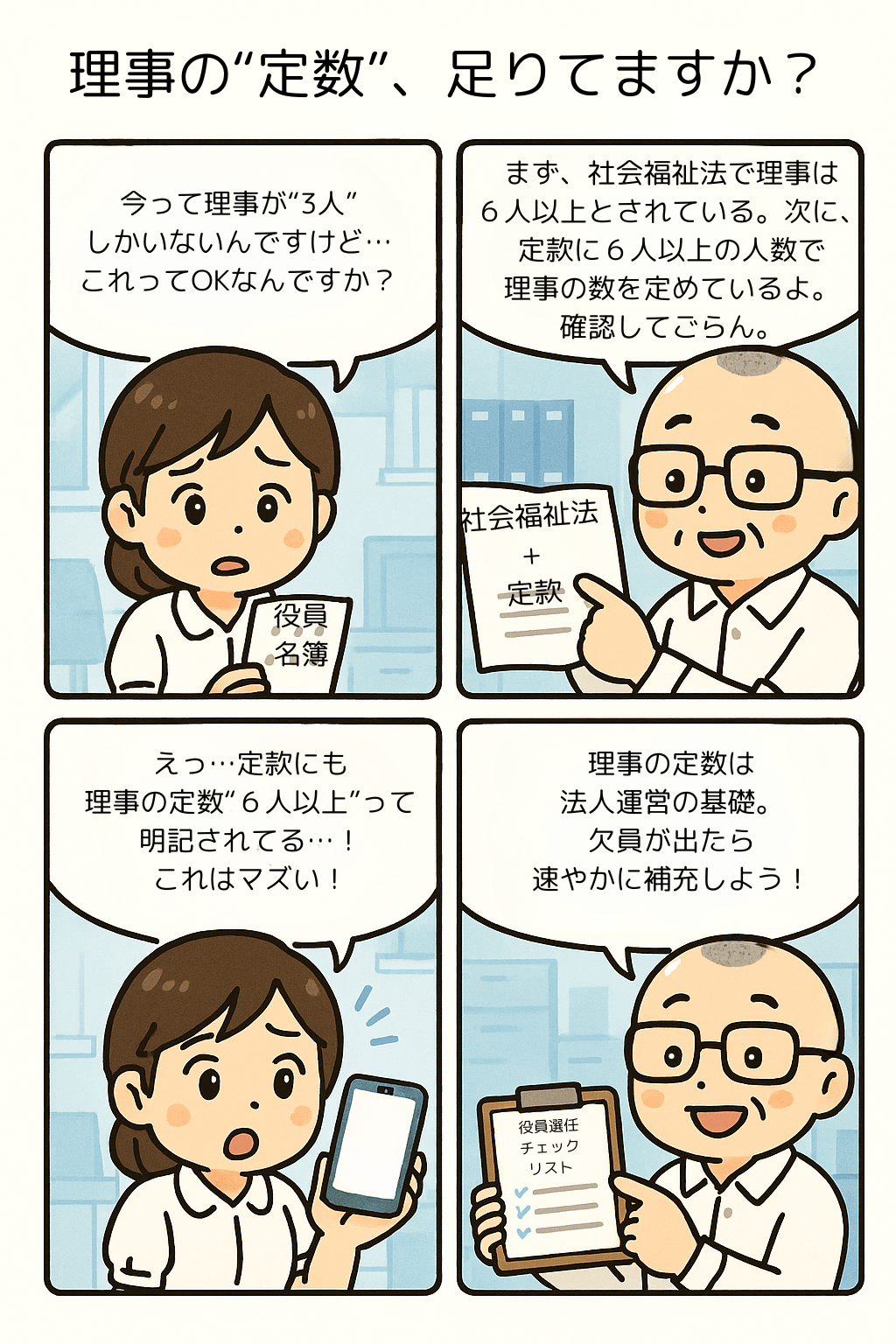

1.社会福祉法が定める理事の人数(員数)

社会福祉法では、理事・監事の必要員数が次のように定められています。

| 区分 | 必要員数 |

|---|---|

| 理事 | 6人以上 |

| 監事 | 2人以上 |

(役員の資格等)社会福祉法 第44条

理事は六人以上、監事は二人以上でなければならない。

2.定款で定める理事の人数

社会福祉法の規定を受け、各法人は定款で「理事の員数」を定めています。

例:

- 6名と定めている法人

- 7名以上と定めている法人

- 6名以上と幅を持たせている法人

定款の人数も満たす必要があるため、社会福祉法と定款の両方の基準で「欠員かどうか」を判断します。

3.法と定款で見た欠員補充の要否(図で整理)

以下は、欠員が出た場合の補充の必要性を図にしたものです。

| NO. | 区 分 | 定 数(員 数) |

|---|---|---|

| ① | 社会福祉法 | 6人以上 |

| ② | 定款 | 定款で定めた人数 (6名以上) |

- ✖=必ず補充が必要

- ○=補充は任意(してもよい)

文章でまとめると次のとおりです。

● 補充が必ず必要なケース

- 社会福祉法の定数(6人)を下回る場合

- 定款で定めた員数を下回る場合

● 補充が任意のケース

- 社会福祉法の人数は下回らない

- 定款の人数も下回らない

理事に欠員が出た場合について、パターンに分けて図にしました。

| NO. | パターン① | パターン② | パターン③ |

|---|---|---|---|

| 定款の員数 | 6人 | 6人以上 | 7人以上 |

| 現在 | 6人 | 7人 | 7人 |

| 退任後 | 6→5人 | 7人→6人 | 7→6人 |

| 社会福祉法の定数 | ✖ | ○ | ○ |

| 定款の定数 | ✖ | ○ | ✖ |

4.欠員が生じたときの基本措置

4-1.退任した理事の権利義務(重要)

理事が辞任や任期満了のため退任し欠員が生じた場合、

新たな理事が就任するまで、退任した理事は「なお理事」としての権利義務を有します。

社会福祉法 第45条の6

退任した役員は、新たに選任された役員が就任するまで、なお役員としての権利義務を有する。

▼ 実務ポイント

- 「なお理事」として理事会に参加できる

- 理事会決議の定足数の計算に含めてよい

- ただし長期間の放置は不適切(後述)

4-2.一時役員(一時理事)の選定

欠員により法人の事務に支障が生じるおそれがある場合、所轄庁は利害関係人の請求または職権で一時理事を選任できます。

社会福祉法 第45条の6 第2項

事務が遅滞し損害のおそれがあるときは、所轄庁が一時役員を選任できる。

5.欠員補充の時期(3分の1基準が重要)

指導監査ガイドラインでは、理事の欠員数に応じて次のように補充時期を判断すると示されています。

| 区分 | 補充時期 |

|---|---|

| 定款員数の3分の1超 | 遅滞なく補充 |

| 定款員数の3分の1以下 | 速やかな補充の検討と手続 |

5-1.欠員が3分の1超の場合(補充必須)

例:定款の員数が6名 → 欠員が3名以上

社会福祉法 第45条の7

定款で定めた理事の員数の3分の1を超える者が欠けたときは、遅滞なく補充しなければならない。

▼ 監査で見られるポイント

- 補充の検討をした理事会はいつか

- 理事候補者を選定した理事会はあるか

- 評議員会で選任決議を行ったか

- 議事録・議案書・候補者書類の保存

「いつ検討したか」「どのように進めたか」の証跡が重要です。

5-2.欠員が3分の1以下の場合(補充は任意だが「検討」は必須)

法令上の強制規定はないものの、指導監査では次が確認されます。

- 補充の検討を行ったか

- 理事会または理事長が手続を進めているか

- 法人運営への支障を避けるための対応があるか

○理事のうち定款に定められた員数の3分の1を超えない欠員がある場合は、法令に直接的に明記されているものではないが、理事が、理事会の構成員として担う法人の業務執行の決定や、理事長等の職務の執行の監督等の役割が十分に発揮できないおそれがあり、法人運営上適当ではないことから、法人において欠員の補充のための検討や手続が進められているか(理事会、理事長等が手続を進めているか。)を、指導監査により確認する。

厚生労働省「指導監査ガイドライン(着眼点、指摘基準、確認書類)」より

6.補充した理事の任期

補充した理事の任期は次のとおりです。

- 原則:選任後2年以内に終了する定時評議員会の終結まで

- ただし:定款により、前任理事の任期満了時までに短縮可能

社会福祉法 第45条

定款により任期の短縮が可能

補充理事の任期は法人ごとに異なるため、定款の確認が必須です。

7.補欠の理事を選任しておくことも可能

評議員会では、将来の欠員に備えて補欠の理事を選任することが可能です。

社会福祉法 第43条 第2項

役員の員数を欠くこととなるときに備えて補欠の役員を選任できる。

補欠理事を選任しておくと、欠員が生じてもスムーズに補充できます。

書籍版「1から学べる社会福祉法人会計 第4巻 経営組織」では、社会福祉法人の理事や監事、評議員の役割をわかりやすく解説しています。詳しくは本のご案内の記事へ

まんがでポイントを押さえよう

参考条文

社会福祉法

理事の数

(役員の資格等)

社会福祉法

第四十四条 第四十条第一項の規定は、役員について準用する。

2 監事は、理事又は当該社会福祉法人の職員を兼ねることができない。

3 理事は六人以上、監事は二人以上でなければならない。

退任後の理事の権利義務

(役員等に欠員を生じた場合の措置)

社会福祉法

第四十五条の六 この法律又は定款で定めた役員の員数が欠けた場合には、任期の満了又は辞任により退任した役員は、新たに選任された役員(次項の一時役員の職務を行うべき者を含む。)が就任するまで、なお役員としての権利義務を有する。

一時役員の選任(一時理事)

(役員等に欠員を生じた場合の措置)

第四十五条の六 (上記参照)2 前項に規定する場合において、事務が遅滞することにより損害を生ずるおそれがあるときは、所轄庁は、利害関係人の請求により又は職権で、一時役員の職務を行うべき者を選任することができる。

社会福祉法

3分の1以上の欠員が出た場合の補充

(役員の欠員補充)

第四十五条の七 理事のうち、定款で定めた理事の員数の三分の一を超える者が欠けたときは、遅滞なくこれを補充しなければならない。2前項の規定は、監事について準用する。

社会福祉法

補充した理事の任期(新理事の任期)

(役員の任期)

第四十五条 役員の任期は、選任後二年以内に終了する会計年度のうち最終のものに関する定時評議員会の終結の時までとする。ただし、定款によつて、その任期を短縮することを妨げない。

理事の選任に関連する記事はこちらです。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。