社会福祉法人の補助事業に係る仕入控除税額について 社会福祉法人会計専門 公認会計士・税理士

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容

| 〇〇市担当課より「補助事業に係る消費税の仕入控除税額」について、別添のように照会がありました。どのような内容か教えてください。 |

市からの照会文章の抜粋

下のような照会が、市の担当課から、ありました。

さて、補助事業に伴う補助金収入は、消費税法上、不課税取引に該当する一方、補助事業に伴う事業経費は、控除対象仕入税額として仕入税額控除することも可能になる場合があります。このような場合、当該控除対象仕入税額については返還対象とされています。

つきましては、令和2年度の補助事業にかかる消費税の仕入控除税額について、以下のとおり御回答いただきますようお願いいたします。

補助金と消費税の制度の考え方を確認してみましょう

専門的な表現ですね。補助金と消費税について、なぜ、このような制度があるか確認しましょう。

端的に表現すると、社会福祉法人の補助金と消費税の納税計算で、金額的なメリットが重なるところがあれば、重なっているところの補助金を返還して下さいという考え方になります。

3つに分けて説明します。

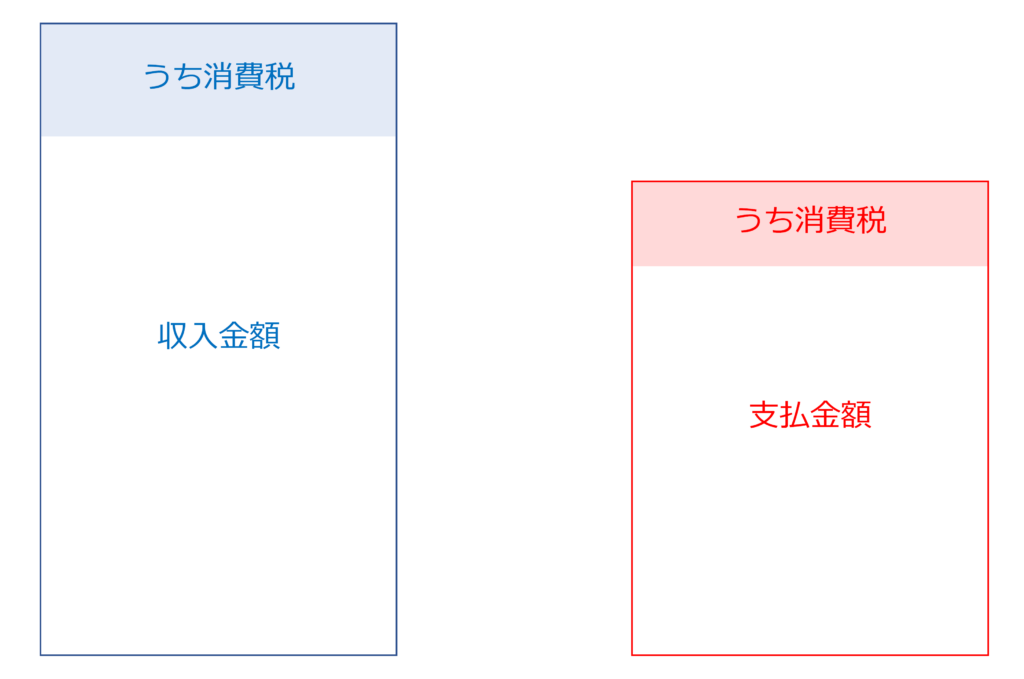

法人の消費税について

法人に関係する消費税には、2通りあります。

・収入金額に含まれる消費税

・支払金額に含まれる消費税

(イメージ図)

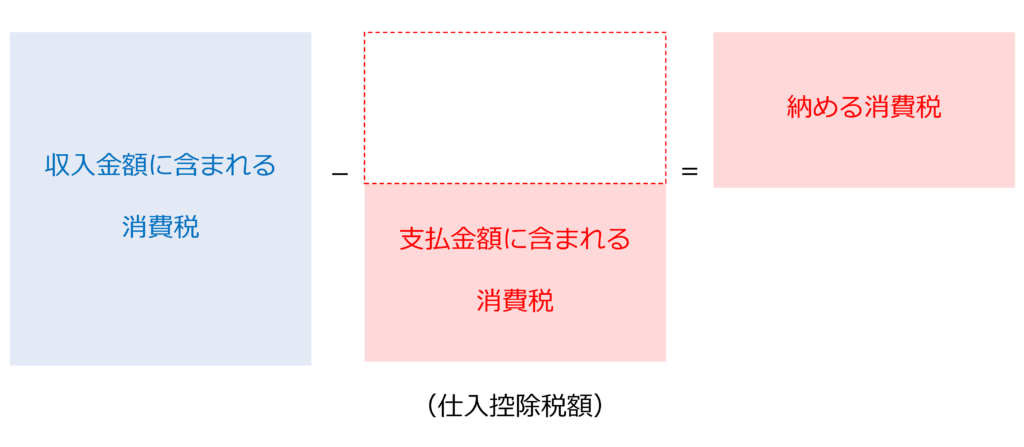

消費税の申告について(大まかなイメージになります)

消費税の申告の基本的な考え方は

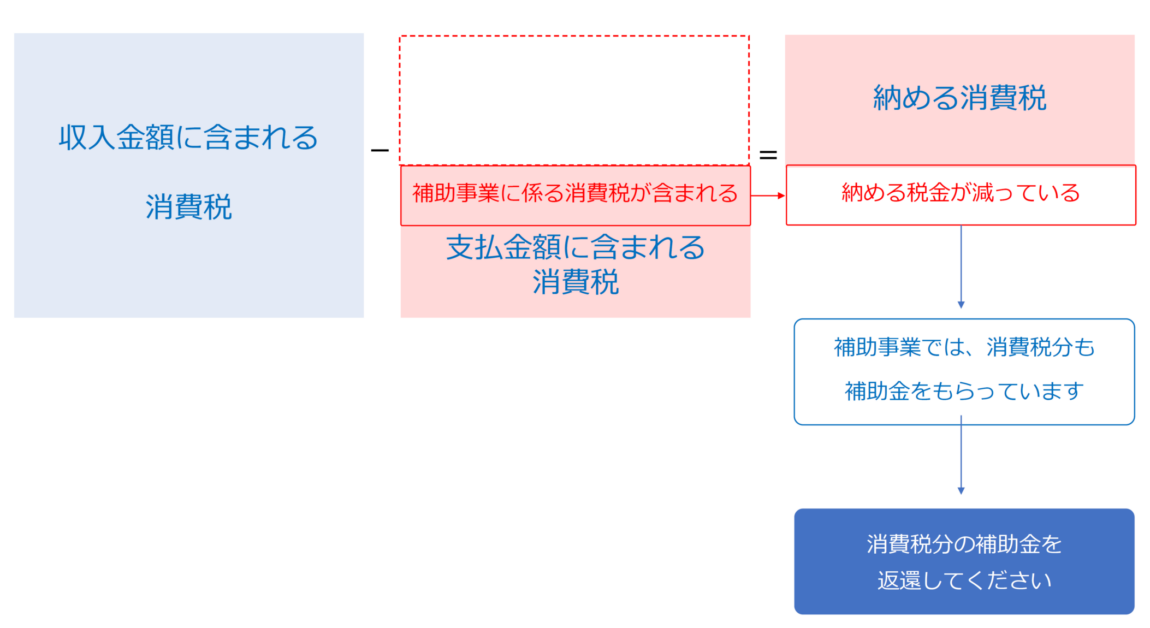

① 収入金額に含まれる消費税を納めることになります。(消費者から預かった消費税を納めるという考え方です)

② その際、法人が支払った金額に含まれる消費税は差し引くことができます。

③ したがって、納める消費税の金額は、

「収入金額に含まれる消費税」-「支払金額に含まれる消費税」となります。

(イメージ図)

補助事業に係る消費税について

制度の考え方のイメージは

- ①補助対象経費の支払いを行う

- 補助金の対象となる事業での整備費・経費の支払を行う

- ②補助対象経費の支払額の内訳

- 支払金額に消費税が含まれている。

- ③補助金の交付を受ける

- 支払った消費税分も補助金の交付を受けている。

- ④消費税の申告を行う

- 法人が消費税の申告を行っている場合には、消費税計算(納税額)には、

②の消費税も計算に含める。

計算結果として、②の消費税から計算された金額分、消費税の申告・納税額が少なる場合がある。

- ⑤補助金と消費税計算の状況の確認

- ②の消費税分の補助金の交付を受けた上で、さらに、④消費税の申告計算上も、納税額が少なくなっている場合には、補助金について返還が必要となる。

- ⑥所轄庁から法人へ照会

- ⑤の事例に該当していないかどうか、所轄庁から法人へ照会の上、該当していれば補助金を返還する。

(イメージ図)

という考え方です。

市への回答の方向性について

上記のことから、法人の消費税の申告がどのようになっているかを確認していきましょう。

| 消費税申告の有無 | 補助金と消費税計算との金額の重複 | 補助金の返還義務 |

|---|---|---|

| 申告をしていない(申告義務がない) | 重なっていない | 返還義務はないと考えられます。 |

| 申告をしている(簡易課税) | 計算上、重なっていない | 返還義務はないとと考えられます(消費税の計算方法が異なるため)。 |

| 申告をしている(本則課税) | 重なる可能性あり | 返還義務がある可能性があります。照会文書の計算シートで計算してみましょう。 |

補助金の返還義務がない場合でも、報告は必要になります。報告期限に注意して作業を進めましょう。

記事の一覧

質問と回答の記事の一覧はこちら

まんがの部屋

事務所の記事が600記事になってきました。会計をさらに親しみやすくなるように、記事の漫画化を進めています。

ぜひご覧になってくださいね。

マツオカ会計事務所のストーリー

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。