企業主導型保育事業 専門的財務監査のポイント⑤ 「2(4)契約」について

企業主導型保育事業の専門的財務監査

令和3年度から、企業主導型保育事業に対して専門的財務監査が行われます。

専門的財務監査は、監査法人(公認会計士等)によって行われることになります。

児童育成協会が公表している専門的財務監査の評価基準のポイントを確認していきましょう。

今回は、2 会計一般(4)契約 について

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

専門的財務監査の評価基準の内容とポイント

2 会計一般(4)契約 について

専門的財務監査の評価基準の内容の横に、ポイントとなるところを記載していきます。

| 区分 | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| ア | 原則として保育施設の拠点区分ごとに契約を締結しているか確かめる。 また、複数の拠点区分に係る物品の一括購入、サービス契約等を行う場合に、内容に応じ、拠点区分ごとに適正な価額を按分のうえ費用計上しているかを確かめる。 | ・重要な取引について契約書を作成していない。 ・契約書はあるが、内容に不備がある。 | ○企業主導型保育事業に関係する契約書綴りを用意しましょう。 ○法人全体の契約で、保育事業にも関係する契約は、保育事業用にコピーを取って綴りに保管しておきましょう。 |

| イ | 契約に関する規程に基づき、適正に契約手続き及び契約書の作成を行っているか確かめる。 | ・契約に関する規程がない。 ・契約を行う権限を有する者をもって適正に契約がなされていない。 | ○経理規程の契約の条文を確認しましょう。 |

| ウ | 経理規程で一定の金額以上の契約を行う場合は、原則、2社以上の業者からの見積もり入手や競争入札を行うことを規程しているかを確認し、実際の契約状況を検証する。 | ・相見積もりを行っていない、または随意契約の場合の理由書が作成されていない。 | ○経理規程の契約の規定にしたがって契約の手続きを行っていることを示す書類が保管されているか。 |

アの解説 保育事業の契約書

保育事業拠点として単独で契約が行われているのか、

法人としての契約の場合には、保育事業拠点分の金額が適正に按分(配分)されているか確認していきます。

まず、保育事業拠点区分に費用(や収益)を計上している契約について、契約書を綴りにして、まとめて確認できるようにしておきましょう。法人として契約している場合には、保育事業用としてコピーを綴じておいた上で、コピーに原本の保管場所を記載し、いつでも原本が確認できるようにしておきましょう。

(専門的財務監査時には、原則として原本を用意しておく必要があります)

イの解説 契約書の確認

経理規程が規定する契約書の内容

社会福祉法人では、経理規程に契約に関する規定があります。

規定では、契約書についても以下のように定めています。法人の経理規程を確認してみてください。

モデル経理規程(例)

(契約書の作成)

第75条 契約担当者は、競争により落札者を決定したとき、又は随意契約の相手方を決定したときは、契約書を作成するものとし、その契約書には契約の目的、契約金額、履行期限及び契約保証金に関する事項のほか、次に掲げる事項を記載しなければならない。

ただし、契約の性質又は目的により該当のない事項については、この限りでない。(1)契約履行の場所

(2)契約代金の支払い又は受領の時期及び方法

(3)監査及び検査

(4)履行の遅滞その他債務の不履行の場合における遅延利息、違約金その他の損害金

(5)危険負担

(6)かし担保責任

(7)契約に関する紛争の解決方法

(8)その他必要な事項2 前項の規定により契約書を作成する場合においては、理事長は契約の相手方とともに契約書に記名押印しなければならない。

出典:経営協「モデル経理規程」より

契約書に記載されている内容と

契約書の名義(理事長名など)を確認しておきましょう。

契約書が、施設長名(園長名)などで締結されている場合には、

事務処理規則や経理規程細則などの内部規程で、

園長等による契約の権限が規定されていること(理事長から委任を受けていることや上限金額(範囲))を確認しましょう。

契約書の作成を省略できる場合

経理規程では、契約書の作成が省略できる場合についても規定しています。

モデル経理規程(例)

(契約書の作成を省略することができる場合)

出典:経営協「モデル経理規程」より

第76条 前条の規定にかかわらず、次に掲げる場合には、契約書の作成を省略することができる。

(1)指名競争又は随意契約で契約金額が100万円を超えない契約をするとき

(2)せり売りに付するとき

(3) 物品を売り払う場合において、買受人が代金を即納してその物品を引き取るとき

(4)(1)及び(3)に規定する場合のほか、随意契約による場合において理事長が

契約書を作成する必要がないと認めるとき

2 第1項の規定により契約書の作成を省略する場合においても、特に軽微な契約を除き、契約の適正な履行を確保するため、請書その他これに準ずる書面を徴するものとする。

契約金額が100円以下などでは、契約書の作成を省略できます。

この場合には、注文請書などを受領しておきましょう。

ウの解説 相見積もり(見積り合わせ)

経理規程では、随意契約についても規定しています。

・随意契約とした理由(理由書)

・相見積もりの記録

を残しておきましょう。

少額の契約の見積り合わせについて

モデル経理規程によると随意契約においては見積り合わせが必要と規定しています。

多くの法人はモデル経理規程にしたがって経理規程を定めていることから、同様の取扱いになります。

少額の契約や日常的に消費する物品の購入契約などで、見積り合わせを省略していることがある場合には

- 経理規程の定める見積り合わせを行う

- 経理規程を現状に応じて見直す

という対応を検討した方がいいでしょう。

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

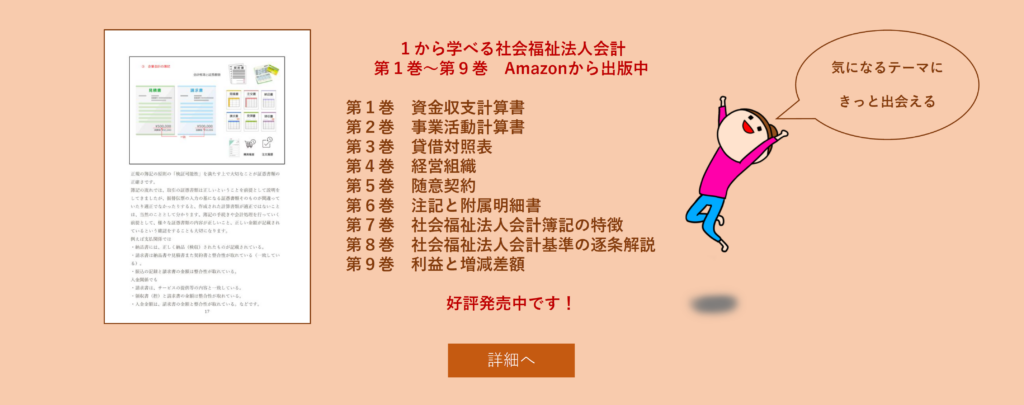

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

記事の一覧表 カテゴリー別

よかった。ありがとう。読んだ人が幸せでありますように。

勉強会のご案内

- サクサクと会計を説明したい時に

1から学べる社会福祉法人会計 勉強会 - 「書籍版(絵本のタイプ)」

1から学べる社会福祉法人会計 - 「動画版」

1から学べる社会福祉法人会計 勉強会

著者情報 この記事を書いた人

よかった。ありがとう。読んだ人が幸せでありますように。