企業主導型保育事業の専門的財務監査

人件費以外の経費は「証憑から完了報告まで連動しているか」が重要

企業主導型保育事業の運営費のうち、人件費以外の経費(事業費・事務費など)は、小さな支出から大きな支出まで幅が広く、かつ誤りが起きやすい分野 です。

専門的財務監査では、人件費以外の経費について「証憑 → 伝票 → 元帳 → 決算書 → 完了報告」 の流れが

すべて整合しているかを、サンプルを抽出して、テストを行い確認します。

特に「対象外経費」が紛れ込んでいないかは、毎年多くの指摘が出る重要ポイントです。

児童育成協会が公表している専門的財務監査の評価基準のポイントを確認していきましょう。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

専門的財務監査の評価基準の内容とポイント

4 支出(2)運営費

②人件費以外の経費

2)人件費以外の経費テスト

🌟 1.監査ポイント(ア〜イ)

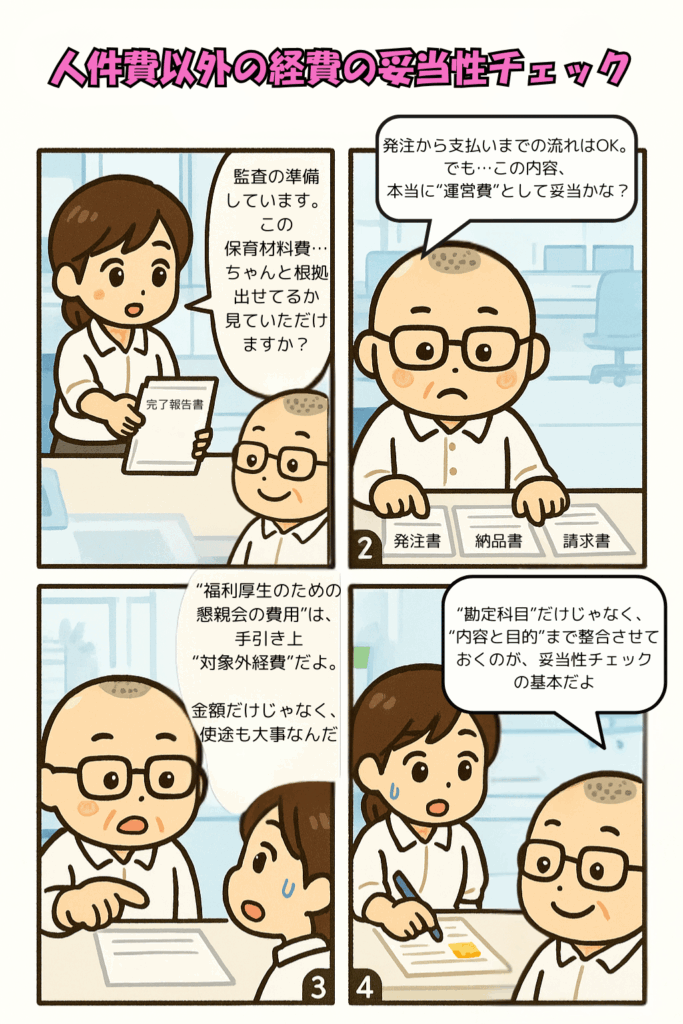

● ア:人件費以外の計上経費は、運営費として妥当か

監査で確認される内容は次のとおりです。

監査の視点

- 計上されている経費が「運営費として適切」か

- 根拠資料(請求書、領収書、契約書、見積書など)がそろっているか

- 金額が元帳・決算書と一致しているか

- 非経常的・高額な支出は証憑と目的が説明できるか

- 対象外経費が含まれていないか

対象外経費の例

- 法人役員の人件費

- 理事会開催費

- 役員への贈答品

- 保育事業に直接関係しない他事業の経費

- 本部経費(割振り根拠なく按分しているものなど)

社会福祉法人、株式会社その他の法人としての注意事項

- 他事業(放デイ、介護など)の経費が混ざっていないか

- 本部一括で支払った支出は、「保育事業に係る部分」を説明できる証憑があるか

- 臨時の取引・高額取引は、監査人から説明を求められる前に資料を揃えておく

● イ:購買関連経費は、発注から支払まで一貫しているか

監査の確認内容

- 発注書と納品書・請求書・支払証憑が突合できるか

- 発注手続き(稟議・承認)が規程通りに行われているか

社会福祉法人、株式会社その他の法人のポイント

- 領収書・請求書の金額と帳簿の金額が一致しているか

- 発注手続きが「事前承認」になっているか

- 関連する書類が分かりやすく保管されているか

🌱 2.証憑から完了報告までの「6段階の流れ」

監査では、支出が次の流れで一貫しているかを確認します。

| 段階 | 内容 |

|---|---|

| ① 証憑 | 領収書・請求書・契約書・見積書が保管されている |

| ② 伝票 | 証憑内容に基づいて伝票を作成(科目・金額が一致) |

| ③ 仕訳日記帳 | 伝票の内容が日付順に正しく転記されている |

| ④ 元帳(総勘定元帳・補助元帳) | 各勘定科目ごとに正しく転記されている |

| ⑤ 試算表 | 元帳をもとに試算表が作成されている |

| ⑥ 計算書類(決算書) | 試算表をもとに保育拠点の決算書が作成されている |

会計ソフトを使っている場合、②〜⑥は自動処理されることが多いですが、①の証憑保管と、②の仕訳の正しさが監査で重視されます。

🌱 3.対象外経費と調整金額の入力(完了報告)

企業主導型保育事業の完了報告(収支決算書)では、

「対象外経費」がある場合、調整欄に入力して補助対象額を修正します。

● マイナス調整(費用から差し引く)

- 対象外経費(職員の慰安旅行費など)

- 非資金支出(減価償却費・賞与引当金繰入金など)

- 実費徴収収入に対応する支出

- 主食費・副食費に対応する材料費等

● プラス調整(費用に加算)

- 人件費積立資産の積立金額

- 前期引当金の取り崩しによる賞与支出

完了報告は「助成対象となる実支出額」を正しく入力することが重要です。

🌱 4.購買関連経費の発注手続きも確認が必要

高額・臨時の支出ほど、「発注 → 契約 → 納品 → 支払」の一連の手続きが求められます。

チェックポイント

- 発注書の控えが残っているか

- 稟議(事前承認)がされているか

- 請求書・領収書と発注書の内容が一致しているか

- 発注手続きの権限者が規程通りか

🌟 5.まとめ:経費テストの核心は「整合性 × 証憑 × 対象外判定」

人件費以外の経費テストで監査が確認するのは次の通りです。

✔ 証憑 → 伝票 → 元帳 → 決算 → 完了報告の流れが整合

✔ 購買関連は発注手続きまで確認が必要

これらが揃っていれば、人件費以外の経費に関する監査はほぼクリアできます。

(参考)専門的財務監査の評価基準と社会福祉法人のポイント解説

専門的財務監査の評価基準と項目ごとの社会福祉法人のポイントを掲載しています。

| 区分 | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| ア | 人件費以外の計上経費については、その勘定科目名だけでなく、その内容について 「運営費・施設利用給付費年度報告並びに処遇改善加算の実績報告手続きについて(修正 令和2年4月8日)」に従ったものであるか、その計上支出内容について補助簿を閲覧して検証する。 非経常的に計上されたものや金額的重要性が高いと思われたものについては請求書等と突合し、計上の妥当性を確かめる。 ※対象外経費の例 法人役員人件費、理事会開催経費、役員への贈答品、その他保育所運営とは無関係な事業の人件費、事務費等 | ・その内容が運営費として計上するには不適切 ・計上額の根拠資料が確認できない ・計上額の説明や根拠資料に不十分な面がある。 | ○対象外経費の例のものが計上されていないか ○保育拠点に関係しない経費が計上されていないか。 ○請求書、領収書等の根拠資料は、分かりやすく保管されているか。 ○根拠資料に漏れはないか。 ○大きな金額の取引、日常的に発生しない臨時の取引は、充分確認し、説明できるように準備しておく。 ○本部で一括で支払っている経費については、保育事業に係る金額が明確に分かる根拠資料があることを確認する。 |

| イ | 購買関連経費については、 先の「2会計一般(5)発注」で確かめた発注書と、 財またはサービスの納品書、請求書及び支払い関連証拠書類との照合を行う。 | ・発注書等関連書類と照合できない。 | ○請求書、領収書等と会計帳簿の記載金額は一致しているか。 ○「2会計一般(5)発注」の記事はこちら |

ご参考

※ 専門的財務監査で指摘を受けた事項については、

必ずしも外部にすべてを依頼しなければならないわけではありません。

まずは事業者様ご自身で整理・見直しができるよう、

経理規程の見直しに関する説明書や、

発注規程・助成金取扱規程・積立資産管理規程などの

規程案をご用意しています。

「何から手をつければよいか分からない」

という場合の参考としてご覧ください。

企業主導型保育事業者向けサービス

①規程の販売

(1)経理規程案の説明書(企業主導型保育事業用・株式会社その他の法人向け)

PDFファイル 47ページ(A3サイズ)

価格 税抜35,000円

社会福祉法人会計専門の公認会計士として20年、地方公務員として行政事務・文書作成11年の経験があるからこそ作成できる経理規程案の説明書です。

監査前に購入されて「(うちの園の経理規程を)直しておいてよかった」との声を多数いただいています。

(2)経理規程・関連規程

発注規程

積立資産管理規程

助成金取扱規程

寄附金関係書類

②会計・財務コンサルティングサービス

企業主導型保育事業 各監査での指摘事項 令和4年度~令和6年度

下のリンクから指摘事項のページに進みます。

企業主導型保育事業に関する4コマ漫画

「まんがの部屋」コーナーでは、内容ごとに4コマ漫画で説明しています。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。