福祉・介護職員処遇改善臨時特例交付金の会計処理について①「勘定科目」社会福祉法人会計 令和5年度版

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容(障害福祉サービス)

| 福祉・介護職員処遇改善臨時交付金の会計処理について、勘定科目や令和6年2月分、3月分の交付金の計上時期や金額について教えてください。 |

回答(解説)は分けて、記載していく予定です。

介護サービスの介護職員処遇改善支援補助金はコチラ

勘定科目について

候補となる勘定科目には、2通りあることを説明していきます。

福祉・介護職員処遇改善臨時特例交付金と福祉・介護職員処遇改善加算等の共通点

令和6年2月から5月まで実施されることになった福祉・介護職員処遇改善臨時特例交付金は、障害福祉サービスに従事されている障害・福祉職員さんの処遇改善のために交付されることになっています。

会計処理についてのご注意

福祉・介護職員処遇改善臨時特例交付金の勘定科目については、厚生労働省や所轄庁から会計処理や勘定科目等の通知等が発せれましたら、通知等の指示にしたがってください。

勘定科目を決める上で悩ましい点は、実際の受給の方法と制度上「交付金」という名称からの判断ですね。

福祉・介護職員処遇改善加算等の受給の方法と勘定科目

受給について

計算方法

現行制度の福祉・介護職員処遇改善加算や福祉・介護職員等特定処遇改善加算及び福祉・介護職員等ベースアップ等支援加算については、事業所ごとに以下のように計算します。

計算式

障害福祉サービス等報酬(処遇改善加算を除く)×サービス別の加算率

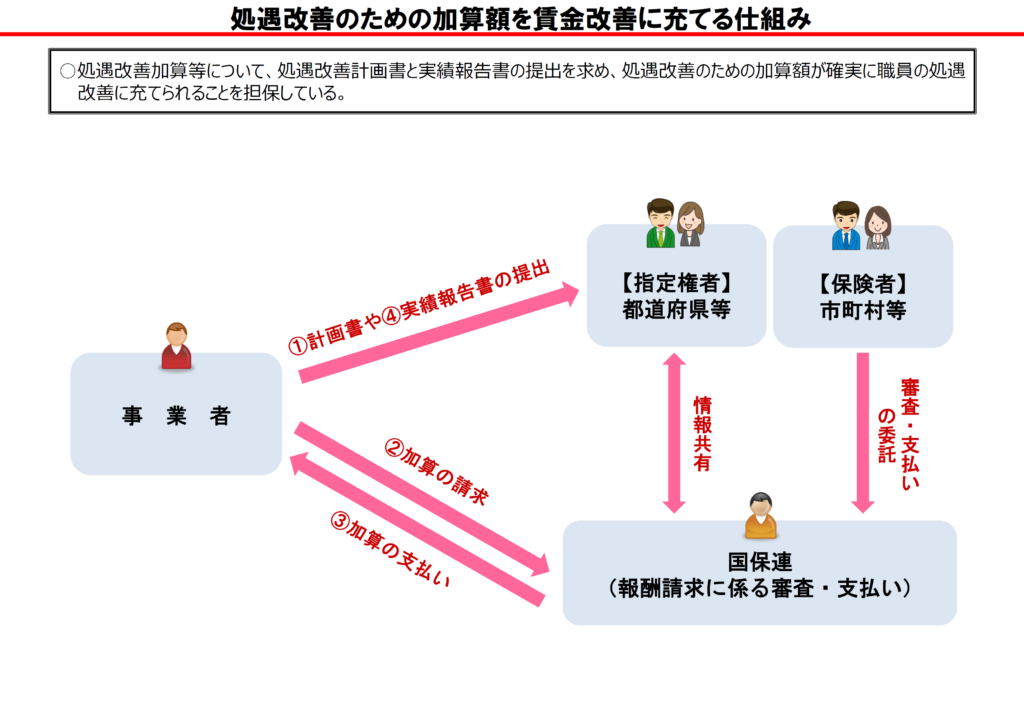

支払方法

加算額にについては、

計画書や実績報告書の提出先は都道府県や市町村とした上で

請求先と、支払者は、国保連とする運用がされていますね。

図は、厚生労働省「福祉・介護職員の処遇改善に係る加算の概要」資料より

勘定科目について

社会福祉法人会計上、「福祉・介護職員処遇改善加算等」に用いる勘定科目は、事業活動計算書では、

小区分では、「介護給付費収益」などを使用されている法人さんが多いかと思います。

| 区分 | 大区分 | 中区分 | 小区分 |

|---|---|---|---|

| 科目名 | 障害福祉サービス等事業収益 | 自立支援給付費収益 | 介護給付費収益 訓練等給付費収益 など |

福祉・介護職員処遇改善臨時特例交付金の受給の仕方

交付について

厚生労働省の資料では、福祉・介護職員処遇改善臨時特例交付金についても、福祉・介護職員処遇改善臨時特例交付金等と近い形で交付を受ける形が示されています。

現行の福祉・介護職員処遇改善加算等と同様、障害福祉サービス等種類ごとに、福祉・介護職員数に応じて設定された一律の交付率を障害福祉サービス等報酬に乗じる形で各事業者に交付。

事業者ごとに交付される交付金額は、福祉・介護職員(常勤換算)1人当たり月額平均 6,000 円(給与の約2%)の賃金引上げに相当する額になる 。

厚生労働省資料 「概要 福祉・介護職員処遇改善臨時特例交付金(令和6年2月からの福祉・介護職員処遇改善臨時特例交付金の交付率

に ついて)」より

計算方法

交付金は以下の計算式が示されています。

計算式

ある月の総報酬×交付率

総報酬:(「基本報酬+加算減算」×1単位の単価 )

算定式の「加算減算」には、処遇改善加算・特定処遇改善加算・ベースアップ等加算分が含まれると示されています。

支払方法

厚生労働省の事務連絡の支払についてのポイントは下になります。

支払等のポイント

- 申請先:都道府県

- 支払者(交付者):都道府県

- 振込口座:原則 法人ごとに1口座へ振込(国保連への登録口座)

例外 都道府県の判断により事業所ごとの口座へ振込も可 - 支払時期:可能な限り早急に(対象月の介護報酬が確定した以後)

(4)支払について

(読みやすいように改行をしています)

交付額の障害福祉サービス事業者等に対する支払(振込)については、原則として、法人ごとに一つの口座に対して行うものとする。

その際、振込先口座は、原則として、障害福祉サービス事業者等が各都道府県国民健康保険団体連合会(以下「国保連」という。)に介護給付費等の振込先口座として登録している口座とし、各都道府県が各国保連から必要な口座情報の提供を受けることについて、別紙様式2-1を用いて、障害福祉サービス事業者等から同意を得ることとする。

ただし、民間事業者による報酬ファクタリングのサービスを利用し、介護給付費等の債権譲渡を行っている施設・事業所が交付対象施設・事業所に含まれる場合には、交付金の適正な執行の観点から、債権譲渡を行っていない施設・事業所の振込先口座又は都道府県に届け出た口座に支払(振込)を行うこととする。

また、各都道府県の判断において、施設・事業所ごとに支払を行うこととしても差し支えない。

なお、障害福祉サービス事業者等に対する支払時期・回数等については、障害福祉サービス事業者等の経営にも配慮し、各都道府県において、可能な限り早期の支払となるよう、適切な運用に努められたい。

出典:厚生労働省社会・援護局障害保健福祉部長 通知「令和5年度福祉・介護職員処遇改善支援事業の実施について」より

福祉・介護職員処遇改善臨時特例交付金と福祉・介護職員処遇改善加算等の相違点

名称から考える勘定科目

今回の福祉・介護職員処遇改善臨時特例交付金は、「交付金」という名称が用いられています。

概要資料の中では「補助額」という言葉も使われています。

平成23年度以前にあった、「福祉・介護人材処遇改善助成金」に表現が近い印象がありますね。

処遇改善加算と表現が異なっていますね。あまり深く考える必要はないのかもしれませんが、

事業活動計算書の中には、

障害福祉サービス事業に関する事業についての補助金の交付を受ける時の科目として「補助金事業収益」という科目が設けられています。

補助金事業収益(公費)

社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について

障害者総合支援法に関連する事業に対して、国及び地方公共団体から交付される補助事業に係る収益をいう。

平成23年度以前の「福祉・介護人材処遇改善助成金」の時の会計処理上の科目としては

事業活動計算書:大区分「補助事業等収入」中区分「補助事業収入」が示されていました。(旧社会福祉法人会計基準の科目名になります)

「交付金」という名称に着目すれば「補助金事業収益」も候補になりそうですね。

| 区分 | 大区分 | 中区分 | 小区分 |

|---|---|---|---|

| 科目名 | 障害福祉サービス等事業収益 | その他の事業収益 | 補助金事業収益 (公費) |

令和6年6月以降の福祉・介護職員処遇改善臨時特例交付金について

厚生労働省の資料では、令和6年6月以降については、介護報酬改定で今回の補助金額を上回る加算率の上乗せが行われる予定になっています。

●6月以降は、障害福祉サービス等報酬改定により、今回の交付金額を上回る加算率の上乗せを行うこととし

厚生労働省 「福祉・介護職員処遇改善臨時特例交付金のご案内 リーフレット」より

ています。

令和6年6月以降は、障害福祉サービス等報酬改定での福祉・介護職員処遇改善加算等の制度の見直しによる 加算率の引上げとして、現行加算(処遇改善加算等)と同様の会計処理となってきます。

まとめと勘定科目の考察

時系列的に並べますと

処遇改善加算の勘定科目

(従来の処遇改善加算及び特定処遇改善加算)

| 区分 | 大区分 | 中区分 | 小区分 |

|---|---|---|---|

| 科目名 | 障害福祉サービス等事業収益 | 自立支援給付費収益 | 介護給付費収益 訓練等給付費収益 など |

福祉・介護職員処遇改善臨時特例交付金の勘定科目

(令和6年2月~5月)

①受給の方法が処遇改善加算と同じだと考えた場合

| 区分 | 大区分 | 中区分 | 小区分 |

|---|---|---|---|

| 科目名 | 障害福祉サービス等事業収益 | 自立支援給付費収益 | 介護給付費収益 訓練等給付費収益 など |

②「交付金」という名称に着目した場合

| 区分 | 大区分 | 中区分 | 小区分 |

|---|---|---|---|

| 科目名 | 障害福祉サービス等事業収益 | その他の事業収益 | 補助金事業収益 (公費) |

令和6年6月以降の処遇改善加算等の勘定科目

(令和6年6月~)

福祉・介護職員等処遇改善加算等(従来の処遇改善加算等と同じ会計処理)

| 区分 | 大区分 | 中区分 | 小区分 |

|---|---|---|---|

| 科目名 | 障害福祉サービス等事業収益 | 自立支援給付費収益 | 介護給付費収益 訓練等給付費収益 など |

福祉・介護職員処遇改善臨時特例交付金の勘定科目については、厚生労働省や所轄庁から会計処理や勘定科目等の通知等が発せれましたら、通知等の指示にしたがってください。

という考え方です。

こんな印象があります。福祉・介護職員処遇改善臨時特例交付金の科目は、①と②どちらがいいのでしょうか。法人さんと相談しながら進めていく予定です。

社会福祉法人会計の勘定科目について、科目ごとに、分かりやすく解説をしています。

ブログのメニュー、またはこちらから

記事の一覧

質問と回答の記事の一覧はこちら

まんがの部屋

事務所の記事が600記事になってきました。会計をさらに親しみやすくなるように、記事の漫画化を進めています。

ぜひご覧になってくださいね。

マツオカ会計事務所のストーリー

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。