前受金|社会福祉法人会計で押さえておきたい基本と考え方

はじめに 社会福祉法人では、物品の売却や役務の提供に先立って、代金や利用料の一部または全部を事前に受け取る 場合があります。 前受金 は、このように...

社会福祉法人・社会福祉連携推進法人・企業主導型保育事業専門の公認会計士・税理士(社会福祉法人理事)

会計・法人運営を支えるブログ

はじめに 社会福祉法人では、物品の売却や役務の提供に先立って、代金や利用料の一部または全部を事前に受け取る 場合があります。 前受金 は、このように...

はじめに 社会福祉法人では、給与や賞与の支給に伴い、源泉所得税や社会保険料などを職員から天引きして一時的に預かる金銭 が発生します。 職員預り金 は...

はじめに 社会福祉法人の会計では、法人の収益や費用には該当しないものの、一時的に法人が預かる金銭 を処理する場面があります。 預り金 は、こうした一...

はじめに 社会福祉法人では、賃金や利息、賃借料など、一定の契約に基づき、時間の経過とともに発生する費用 があります。 未払費用 は、このような継続的...

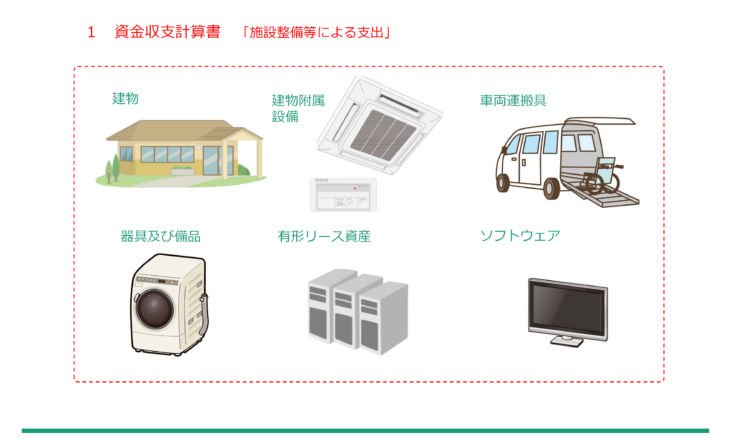

はじめに 社会福祉法人では、固定資産の取得等に伴い、支払を分割して行うことがあります。 このような取引により計上される長期未払金 のうち、決算日後1...

はじめに 社会福祉法人では、同一の事業区分に属する複数の拠点間で、資金の貸付・借入が行われることがあります。 このような 拠点区分間の借入金 のうち...

はじめに 社会福祉法人では、法人内部において、事業区分の異なる拠点間で資金の貸付・借入を行うことがあります。 このような 事業区分間の借入金 のうち...

はじめに 社会福祉法人では、一時的な資金不足や資金調整のために、金融機関ではなく 役員等から資金を借り入れる ことがあります。 役員等からの借入金の...

はじめに 社会福祉法人では、建物附属設備や車両、情報機器などをリース取引 により利用することがあります。 リース取引を原則的な方法で処理する場合には...

はじめに 社会福祉法人では、日常的な事業運営に必要な資金を確保するために、運営資金借入金 を行うことがあります。 このうち、決算日後1年以内に返済期...