増減差額の意味について 会計用語の解説 社会福祉法人会計

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容(介護サービス)

| 社会福祉法人会計で使われている「増減差額」という用語の意味について教えてください。 「利益」とは何が違うのでしょうか。 |

会計用語「増減差額」の意味

増減差額とは貸借対照表の純資産を増加または減少させる差額という意味になります。

社会福祉法人会計では、なぜ、「増減差額」という会計用語が用いられているのかを、確認していきましょう。

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

計算書類の増減差額

事業活動計算書と貸借対照表の中で用いられている「増減差額」を確認してみましょう。

事業活動計算書

| NO. | 名称 | 計算方法 |

|---|---|---|

| ① | サービス活動増減差額 | サービス活動収益計-サービス活動費用計 |

| ② | サービス活動外増減差額 | サービス活動外収益計-サービス活動外費用計 |

| ③ | 経常増減差額 | ①+② |

| ④ | 特別増減差額 | 特別収益計-特別費用計 |

| ⑤ | 当期活動増減差額 | ③+④ |

| ⑥ | 前期繰越活動増減差額 | |

| ⑦ | 当期末繰越活動増減差額 | ⑤+⑥ |

| ⑧ | 次期繰越活動増減差額 | ⑦+基本金取崩額+その他の積立金取崩額-その他の積立金積立額 |

貸借対照表

企業会計の利益と社会福祉法人会計の増減差額について

増減差額を理解するには、企業会計で用いられている利益と比較してみることがいいでしょう。

株式会社の利益と社会福祉法人の増減差額を比較してみしょう。

利益と増減差額の計算

「利益」と「増減差額」は共に、収益から費用を差し引くことで計算します。

| 区分 | 会計 | 用語 | 計算方法 |

|---|---|---|---|

| 株式会社 | 企業会計 | 利 益 | 収 益 ー 費 用 |

| 社会福祉法人 | 社会福祉法人会計 | 増減差額 | 収 益 ー 費 用 |

利益と増減差額の共通点

計算された「利益(または損失)」と「増減差額」は、

どちらも、法人(会社)の貸借対照表の純資産を増加または減少させます。

| 区分 | 用語 | 計算書類 | プラスの場合 | マイナスの場合 |

|---|---|---|---|---|

| 株式会社 | 利益(損失) | 損益計算書 | 純資産の増加 | 純資産の減少 |

| 社会福祉法人 | 増減差額 | 事業活動計算書 | 純資産の増加 | 純資産の減少 |

利益と増減差額の相違点

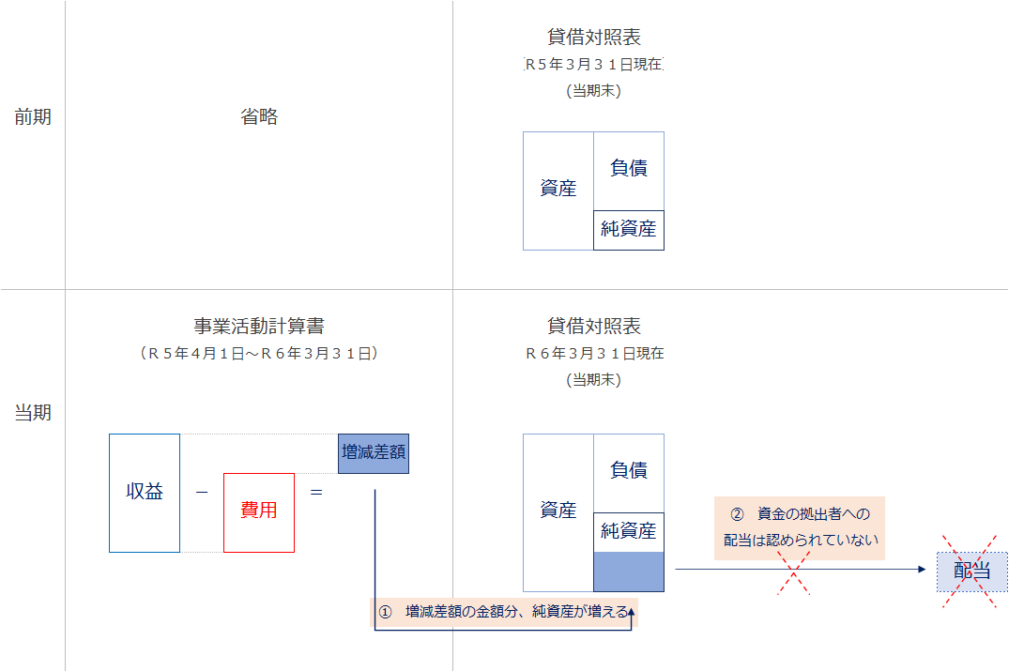

株式会社では、獲得した利益を原資として、株主(出資者)へ配当を行います。

社会福祉法人では、増減差額を、配当として法人外部へ資金を流出させることは認められていません。

| 区分 | 用語 | 貸借対照表 | 配当の可否 |

|---|---|---|---|

| 株式会社 | 利益(損失) | 利益剰余金 | ○ |

| 社会福祉法人 | 増減差額 | 次期繰越活動増減差額 | × |

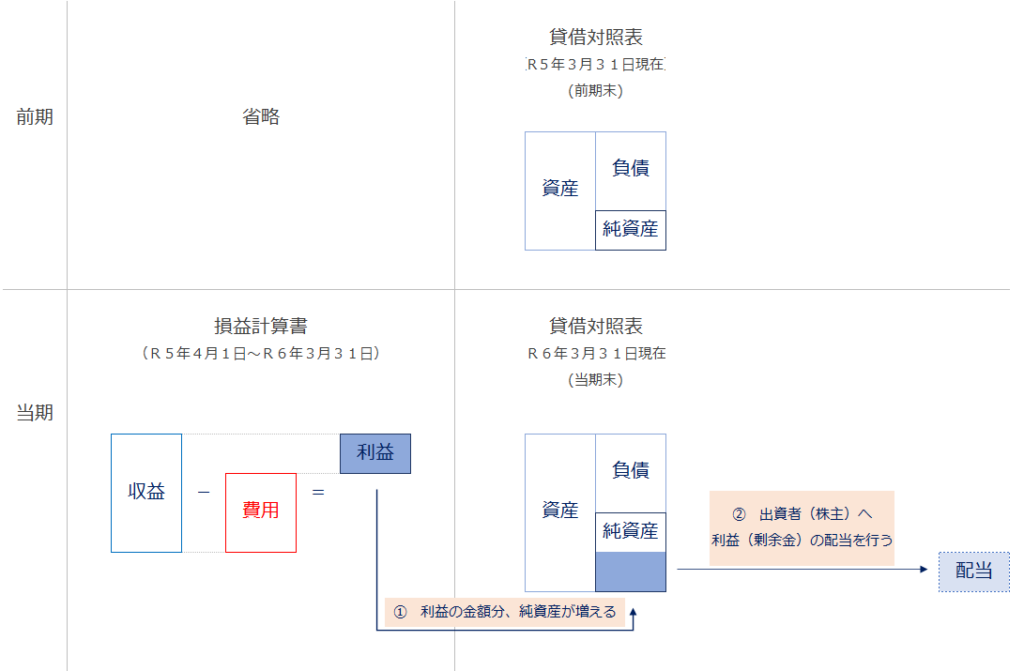

社会福祉法人会計の増減差額と企業会計の利益のイメージ

株式会社の利益と社会福祉法人の増減差額の計算の流れをイメージ図で確認してみましょう。

企業会計(株式会社)の利益のイメージ

| NO. | 内 容 |

|---|---|

| ① | 損益計算書で計算された「利益」の金額分、貸借対照表の純資産が増加する |

| ② | 貸借対照表の「利益(剰余金)」を原資に、株主へ配当を行う |

社会福祉法人会計の増減差額のイメージ

| NO. | 内 容 |

|---|---|

| ① | 事業活動計算書で計算された「増減差額」の金額分、貸借対照表の純資産が増加する |

| ② | なし (配当を行うことは認められていない) |

まとめ

上記をまとめると下のようになります。

| 区分 | 用語 | 計算書類 | 計算方法 | 純資産の増減 | 配当 |

|---|---|---|---|---|---|

| 株式会社 | 利益(損失) | 損益計算書 | 収益ー費用 | ○ | ○ |

| 社会福祉法人 | 増減差額 | 事業活動計算書 | 収益ー費用 | ○ | × |

社会福祉法人の「増減差額」と株式会社の「利益」と比較すると、以下のことが分かりますね。

| NO. | 区分 | 内 容 |

|---|---|---|

| ① | 共通点 | 計算方法・貸借対照表の純資産を増加・減少させること |

| ② | 相違点 | 出資者(拠出者)への配当の可否・計算書類の名称(事業活動計算書と損益計算書) |

以上のことから、

社会福祉法人会計では、

配当が想定される「利益」という表現を用いずに、

貸借対照表の純資産を増加または減少させる差額を示す意味として、

「増減差額」という会計用語が用いられていることが分かります。

(参考)社会福祉法人会計基準の記載内容(事業活動計算書について)

第三節 事業活動計算書

社会福祉法人会計基準

(事業活動計算書の内容)

第十九条 事業活動計算書は、当該会計年度における全ての純資産の増減の内容を明瞭に表示するものでなければならない。

(事業活動計算の方法)

第二十条 事業活動計算は、当該会計年度における純資産の増減に基づいて行うものとする。

2 事業活動計算を行うに当たっては、事業区分、拠点区分又はサービス区分ごとに、複数の区分に共通する収益及び費用を合理的な基準に基づいて当該区分に配分するものとする。

(事業活動計算書の区分)

第二十一条 事業活動計算書は、次に掲げる部に区分するものとする。

一 サービス活動増減の部

二 サービス活動外増減の部

三 特別増減の部

四 繰越活動増減差額の部

社会福祉法人会計の勘定科目について、科目ごとに、分かりやすく解説をしています。

ブログのメニュー、またはこちらから

記事の一覧

質問と回答の記事の一覧はこちら

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

記事の一覧表 カテゴリー別

よかった。ありがとう。読んだ人が幸せでありますように。

勉強会のご案内

- サクサクと会計を説明したい時に

1から学べる社会福祉法人会計 勉強会 - 「書籍版(絵本のタイプ)」

1から学べる社会福祉法人会計 - 「動画版」

1から学べる社会福祉法人会計 勉強会