派遣職員を受け入れる場合に支払う費用の勘定科目(費用科目)について 社会福祉法人会計

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容(介護サービス)

| 社会福祉法人で派遣職員(労働者派遣)を受け入れる場合に派遣会社へ支払う費用の勘定科目を教えてください。 |

最新刊のご案内はこちら 第9巻 利益と増減差額 ~その違いからわかること~

(参考)人材サービス関連の記事一覧

社会福祉法人の人材紹介サービス・労働者派遣の利用に関連する記事になります。

派遣の種類

派遣の種類

社会福祉法人が派遣職員を受け入れる場合は、形態は大きく3つに分かれます

| NO. | 区 分 | 形態 | 内 容 | 派遣時の支払い | 採用決定時の支払い |

|---|---|---|---|---|---|

| ① | 有期雇用派遣(登録型派遣) | 労働者派遣 | 原則3年まで(同じ職場・部署) | 派遣料金 | - |

| ② | 無期雇用派遣(常用型派遣) | 労働者派遣 | 期間の制限なし | 派遣料金 | - |

| ③ | 紹介予定派遣 | 労働者派遣 ↓ 有料職業紹介 | 最長6か月以内 合意による直接雇用へ切替ができる | 派遣料金 | 手数料 |

紹介予定派遣とは

紹介予定派遣とは、派遣元(事業者)から派遣を受けた労働者について、派遣元が派遣先に対して職業紹介を行い直接雇用へ切替を行う、または切替えを予定している派遣の形態になります。

(1) 紹介予定派遣とは、法第5条第1項の許可を受けた派遣元事業主が、労働者派遣の役務の提供の開始前又は開始後に、当該労働者派遣に係る派遣労働者及び派遣先に対して、職業安定法その他の法律の規定による許可を受けて、又は届出をして、職業紹介を行い、又は行うことを予定してするものをいい、当該職業紹介により、当該派遣

出典:厚生労働省資料「紹介予定派遣とは」より

労働者が当該派遣先に雇用される旨が、当該労働者派遣の役務の提供の終了前に当該派遣労働者と当該派遣先との間で約されるものを含む(法第2条第4号)。

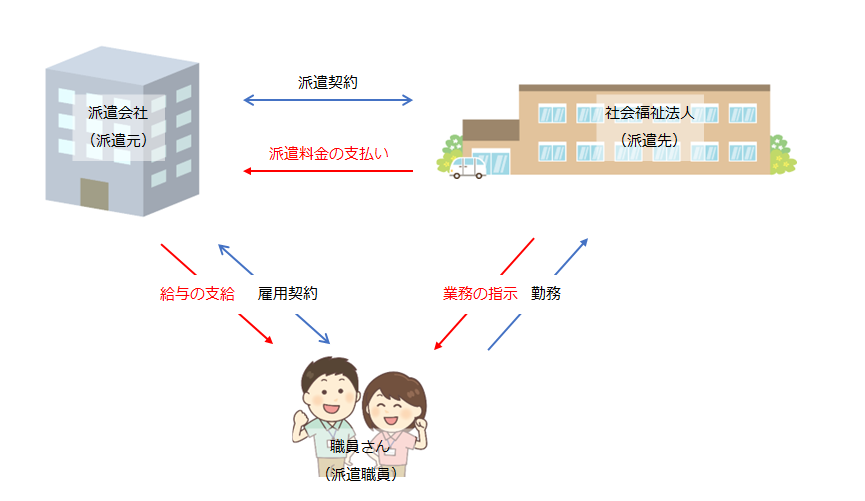

雇用契約

派遣される職員(労働者)は、法人と直接雇用契約はなく、派遣元(派遣会社)と雇用契約を結んでいます。

派遣時の雇用契約

①有期雇用派遣、②無期雇用派遣及び③紹介予定派遣(切替前)の職員派遣時の雇用契約、お金の流れは下のようになります。

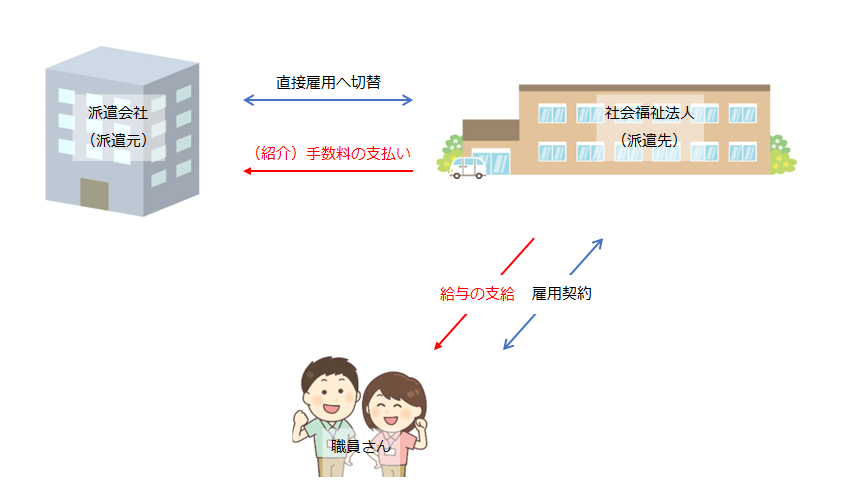

直接雇用切替時の雇用契約

③紹介予定派遣の、雇用切替時の雇用契約とお金の流れは下のようになります。

派遣職員を受け入れる場合の勘定科目

派遣職員の受入れに伴う費用

派遣職員を受け入れる場合に発生する費用には、2つあることが分かります。

| NO. | 派遣会社への支払い | 支払時期 | 費用の内容 |

|---|---|---|---|

| ① | 派遣料金 | 派遣時 | 派遣職員の人件費相当額(+派遣会社のマージン) |

| ② | (紹介)手数料 | 直接雇用への 切替時 | 職員を直接雇用するために必要な紹介手数料 (派遣会社からの役務の提供 ≒ 求人・採用費用) |

派遣職員の受入れに伴う費用の勘定科目

派遣会社へ支払う費用の性質から、勘定科目は以下のように考えていきましょう。

事業活動計算書の勘定科目

| NO. | 派遣会社への支払い | 大区分 | 中区分 |

|---|---|---|---|

| ① | 派遣料金 | 人件費 | 派遣職員費 |

| ② | (紹介)手数料 | 事務費 | 手数料・雑費など |

資金収支計算書の勘定科目

| NO. | 派遣会社への支払い | 大区分 | 中区分 |

|---|---|---|---|

| ① | 派遣料金 | 人件費支出 | 派遣職員費支出 |

| ② | (紹介)手数料 | 事務費支出 | 手数料支出・雑費支出 |

厚生労働省の勘定科目説明

厚生労働省の勘定科目説明(事業活動計算書)を参考に記載します

派遣職員費

引用元 厚生労働省通知「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」より

派遣会社に支払う金額をいう。

手数料

引用元 厚生労働省通知「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」より

役務提供にかかる費用のうち、業務委託費以外のものをいう。

雑費(事務費)

引用元 厚生労働省通知「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」より

事務費のうち他のいずれにも属さない費用をいう。

社会福祉法人会計の勘定科目について、科目ごとに、分かりやすく解説をしています。

ブログのメニュー、またはこちらから

記事の一覧

質問と回答の記事の一覧はこちら

マツオカ会計事務所のストーリーはこちら

| NO. | ① | ② | ③ | ④ |

| ストーリー | 本質を伝えたい | 資料へのこだわり | 理事長からの質問 | 50円の奇跡 |

| NO. | ⑤ | ⑥ | ⑦ | ⑧ |

| ストーリー | 規制緩和 | 役に立った習慣 | 夢とクロワッサン | 会計と四柱推命鑑定 |

| NO. | ⑨ | ⑩ | ||

| ストーリー | 途中で諦めた? | 80点の資料 |

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

記事の一覧表 カテゴリー別

よかった。ありがとう。読んだ人が幸せでありますように。

勉強会のご案内

- サクサクと会計を説明したい時に

1から学べる社会福祉法人会計 勉強会 - 「書籍版(絵本のタイプ)」

1から学べる社会福祉法人会計 - 「動画版」

1から学べる社会福祉法人会計 勉強会