質問と回答 社会福祉法人の補助事業に係る消費税の仕入控除税額について

社会福祉法人の補助事業では、消費税の仕入控除税額が発生する場合、補助金の返還が必要になることがあります。本記事では、市町村から照会があった場合の制度の考え方と対応の方向性を解説します。

質問の内容

〇〇市の担当課から「補助事業に係る消費税の仕入控除税額」について、別添のような照会がありました。

これはどのような内容なのでしょうか。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-6-1024x417.jpg)

-4-1024x417.jpg)

市からの照会文書の抜粋

市の担当課から、次のような照会が届くことがあります。

補助事業に伴う補助金収入は、消費税法上「不課税取引」に該当します。

一方で、補助事業に伴う事業経費については、控除対象仕入税額として仕入税額控除が可能となる場合があります。この場合、当該控除対象仕入税額については補助金の返還対象とされています。

つきましては、令和〇年度の補助事業に係る消費税の仕入控除税額について、以下のとおりご回答ください。

専門的な表現が多く、内容が分かりにくいかもしれません。

そこで、補助金と消費税の制度の考え方を整理してみましょう。

補助金と消費税の制度の考え方

結論から言うと、この制度は次のような考え方です。

補助金と消費税の計算で、同じ部分について二重のメリットが生じないようにするための仕組みです。

つまり、

- 補助金で消費税分の支援を受けている

- さらに消費税の申告でも税額が減っている

という場合には、その重なっている部分について

補助金を返還する必要がある可能性があります。

制度の考え方を3つに分けて見ていきましょう。

法人の消費税の基本

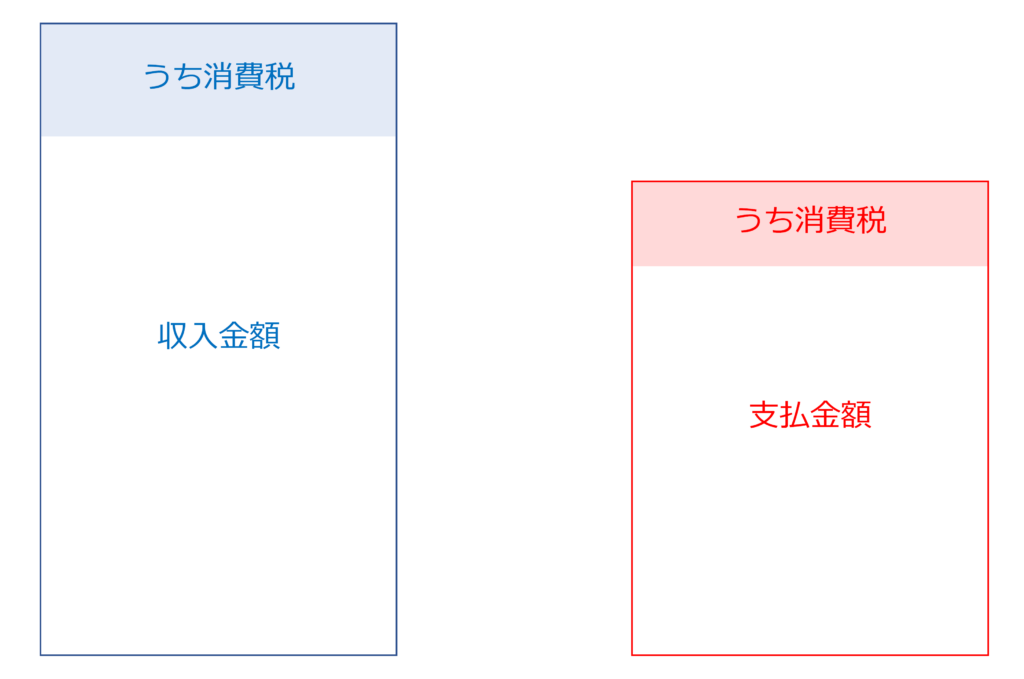

法人の取引には、消費税の観点から見ると次の2種類があります。

- 収入金額に含まれる消費税

- 支払金額に含まれる消費税

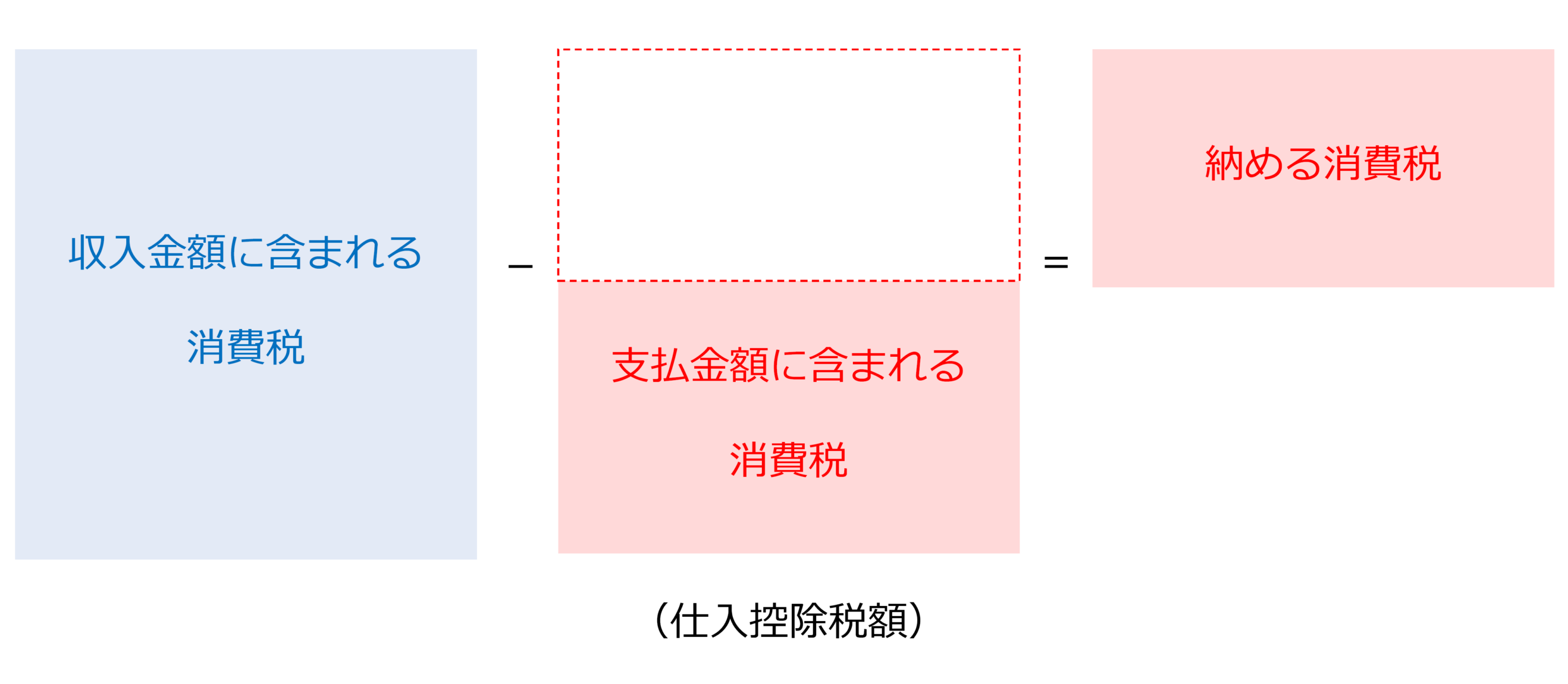

消費税申告の基本的な仕組み

消費税の申告は、次のような考え方で計算されます。

① 収入に含まれる消費税を納める

(消費者から預かった消費税を国に納めるという考え方)

② 法人が支払った経費に含まれる消費税は差し引くことができる

(これを仕入税額控除といいます)

③ そのため、納める消費税は次の計算になります。

収入に含まれる消費税 − 支払に含まれる消費税

補助事業に係る消費税の考え方

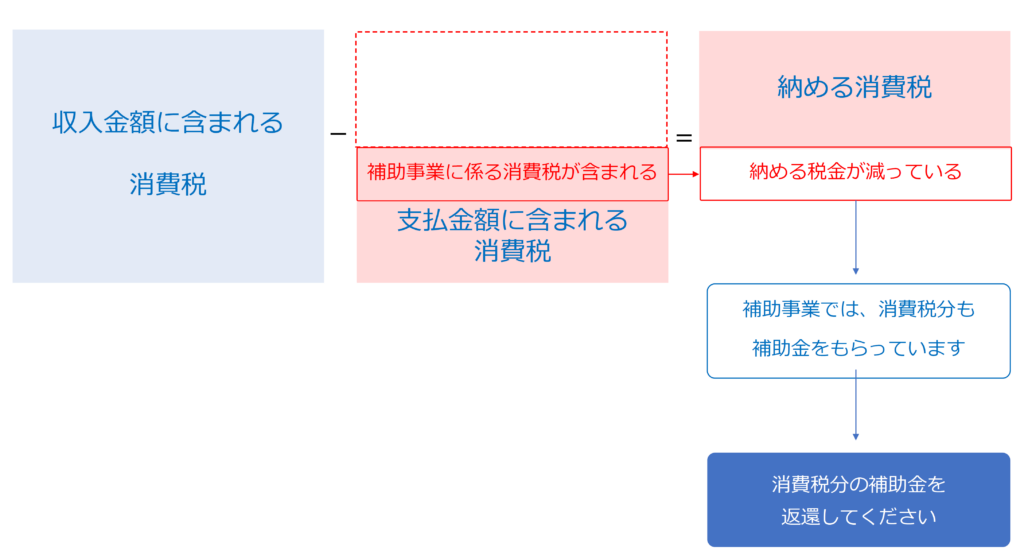

補助事業では、次のような流れになります。

① 補助対象となる整備費や経費を支払う

② 支払金額には消費税が含まれている

③ 補助金は、その消費税分を含めて交付される

④ 消費税の申告を行う場合、支払った消費税は仕入税額控除として計算に含まれる

この結果として、

補助金で支援を受けた消費税分が、消費税申告でも税額減少として反映される場合があります。

このような場合には、

補助金と消費税計算でメリットが二重になるため、その部分について補助金の返還が必要となります。

そのため、所轄庁や市町村から

「仕入控除税額の有無」について照会が行われます。

市への回答の方向性

市から照会があった場合には、

まず 法人の消費税申告の状況を確認する必要があります。

| 消費税申告の状況 | 補助金と消費税計算の重複 | 補助金返還の可能性 |

|---|---|---|

| 消費税申告をしていない | 重複なし | 返還義務は通常ありません |

| 簡易課税で申告している | 計算上重複しない | 返還義務は通常ありません |

| 本則課税で申告している | 重複する可能性あり | 返還が必要となる場合があります |

本則課税の場合には、

照会文書に添付されている計算シートなどを用いて確認する必要があります。

実務上の注意点

補助金の返還が不要な場合でも、

市への回答や報告自体は必要となることが多いため注意が必要です。

また、制度の判断が難しい場合には、

顧問の会計事務所や税理士に照会文書を確認してもらうとよいでしょう。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。