専門的財務監査のポイント⑦ 「3 収入(1)助成金(整備費・運営費等)収入<勘定残高と実際残高の照合>」について ~企業主導型保育事業~

企業主導型保育事業の専門的財務監査

企業主導型保育事業では、専門的財務監査の中では、助成金(整備費・運営費等)の「勘定残高」と「実際の入金額」が一致しているか を確認する監査があります。

助成金は助成金は、

- 専用口座

- 専用勘定

- 会計処理

- 通帳残高

- 協会の交付決定額

など、複数の情報が関係するため、整理が不十分な法人ほど指摘が出やすい分野です。

児童育成協会が公表している専門的財務監査の評価基準のポイントを確認していきましょう。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-1024x417.jpg)

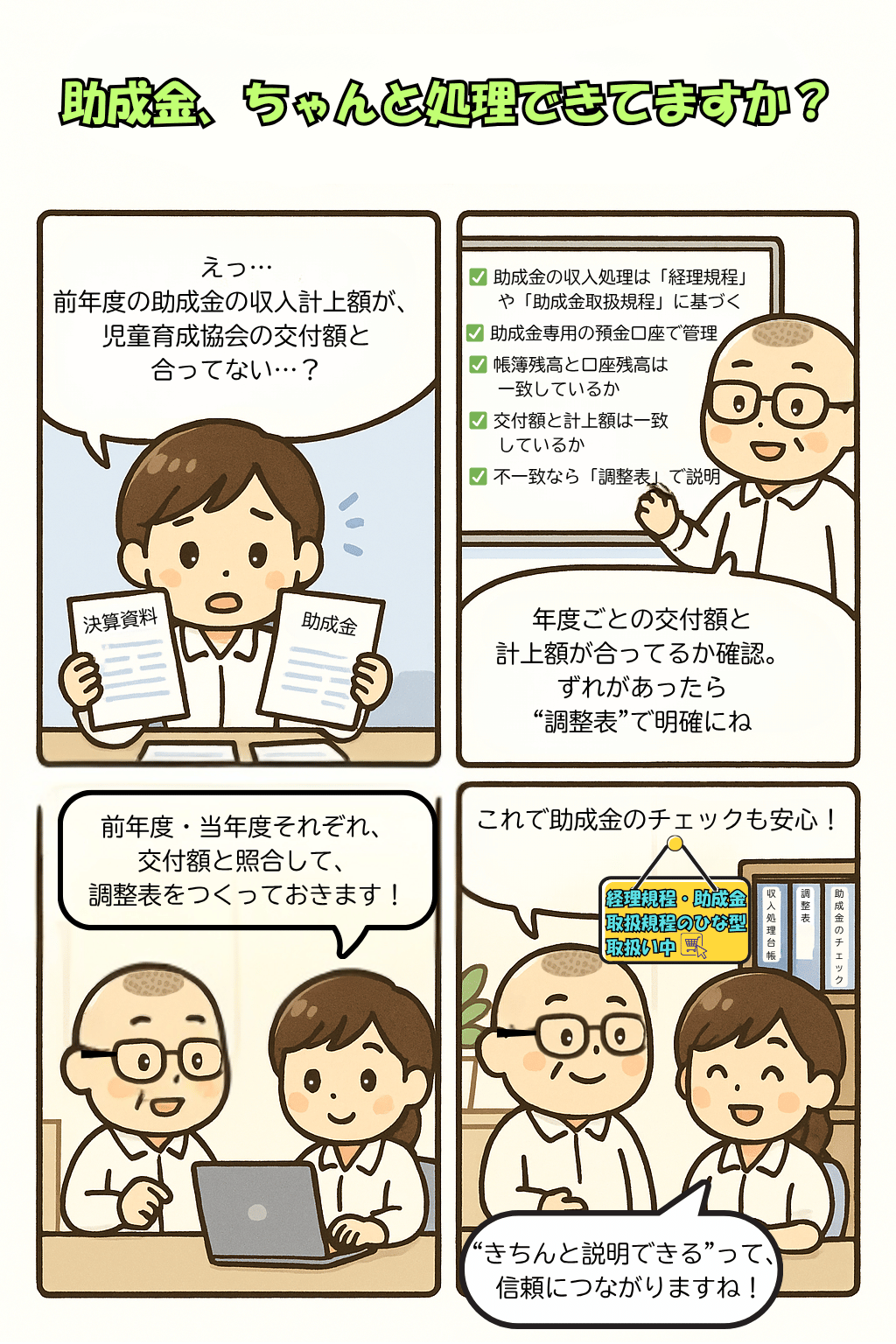

専門的財務監査の評価基準の内容とポイントの4コマ漫画

3 収入(1)助成金(整備費・運営費等)収入

<勘定残高と実際残高の照合>

🌟 1.助成金収入の監査ポイント(ア〜ケ)

● ア:助成金受入の専用勘定・専用口座があるか

監査が確認する内容

- 専用の勘定科目を使っているか

- 専用の銀行口座で受け入れているか

- 他の収入が混在していないか

ポイント

- 口座の名義・銀行・種類を説明できるか

- 通帳と印鑑の保管者が異なるか(内部牽制)

● イ:助成金受入専用口座の入金額と勘定記帳額が一致しているか

ポイント

- 会計ソフトの収益計上額と実際の入金額を照合

- 補助科目を使用している場合は科目名を明確に

● ウ:協会から助成された金額と、口座入金額・帳簿額が一致しているか

助成金は「協会の交付決定→入金→収益計上」という流れになるため、

3つの数字の一致が重要です。

● エ:専用口座から事業所口座へ適切に振替されているか

助成金は専用口座に入金されますが、

運営費として使う場合は「事業所口座」へ振り替える必要があります。

監査の視点

- 適切なタイミングで振替されているか

- 振替の金額に不自然な点がないか

● オ:帳簿残高と通帳残高が一致しているか(調整表の有無)

社会福祉法人でも、株式会社その他の法人でも指摘が多い部分です。

監査で必ず確認される

- 普通預金の帳簿残高

- 通帳残高

- 残高証明書の残高

✔ 不一致の場合は「調整表」(未達項目の整理)が必須。

● カ:保育事業拠点の預金(事業所口座)についても同様に照合

- 当月末・前月末時点での残高一致

- 調整表の作成

複数口座を持つ法人は特に注意。

● キ:運営費の1か月分程度の資金が口座にあるか

助成金は、急な支出に備えるための「資金バッファ」が求められています。

監査の視点

- 人件費

- 事務費

- 事業費

これらの1か月支出額と、通帳残高を比較します。

● ク:助成金収入の会計処理が規程に基づいているか

モデル経理規程には助成金の条文がないため、法人ごとの追加規程が必要になります。

必要な規程例

- 経理規程細則(助成金取扱の条文)

- 企業主導型保育事業 助成金取扱規程

● ケ:前年度の助成金収入額が、協会が交付した金額と一致しているか

事業活動計算書・資金収支計算書と

協会の交付額が一致しているかを確認します。

🌱 2.助成金の「勘定科目」と「入金口座」を説明できるか

助成金の仕訳は基本的に次のとおりです。

(借方)普通預金 /(貸方)助成金収入(収益・収入)

- 補助科目を使う場合は内容が分かるように整理

- 入金口座が複数ある法人は、助成金専用口座を明確に

- 口座の通帳と銀行印は別の担当者が保管するのが原則

🌱 3.3つの金額が一致しているかをチェック(核心)

監査で最も重視されるのは、次の3つが一致しているかどうかです。

✔ ① 収益(収入)として計上された金額

✔ ② 協会の交付(助成金の決定・支払い)金額

✔ ③ 銀行口座に入金された金額

この3つが揃えば、助成金の “入金・記帳・交付決定” の一連の流れが正しく整理されていると判断される。

不一致の場合は、

- 入金時期のズレ

- 補助科目の使い分け

- 計上漏れ

などを調査し、調整表を作成する必要があります。

🌱 4.助成金専用口座の運用ルール

助成金専用口座では以下を守る必要があります。

○ 収入(入金)は助成金だけを受け入れる

○ 保護者負担金など他収入は混ぜない

○ 必要に応じて事業所口座へ振替

✔ 口座を混在させると、監査での説明が難しくなり指摘の対象に。

🌱 5.助成金の会計処理に関する規程整備

社会福祉法人のモデル経理規程では助成金についての条文がないため、法人独自で規程を追加する必要があります。

代表的な整備例

- 経理規程細則(助成金の取扱い)

- 企業主導型保育事業 助成金取扱規程

児童育成協会からの助成金以外の補助金・助成金も多数扱う法人では、規程を共通化すると運用しやすくなります。

🌱 6.まとめ:助成金の監査は「3つの数字の一致」が最重要

助成金収入に関する監査では次が必須ポイントです。

✔ 専用勘定・専用口座を整備している

✔ 口座入金額と帳簿額が一致

✔ 協会の交付額と一致

✔ 帳簿残高と通帳残高の一致(不一致の場合には調整表の作成)

✔ 助成金取扱規程が整備されている

助成金に関する監査では、「お金の流れを1本に整える」ことがクリアのカギ になります。

(参考)専門的財務監査の評価基準と社会福祉法人のポイント解説

専門的財務監査の評価基準と項目ごとの社会福祉法人のポイントを掲載しています。

| 区分 | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| ア | 当該保育施設の助成金受入専用勘定及び助成金受入専用銀行口座が設けられているか確かめる。 | ・専用勘定、専用口座が設けられていない。 | ○助成金の受入科目(普通預金、収益及び収入)と受入口座を確認する。 ○助成金受入専用口座を設けているか。 |

| イ | 助成金受入専用口座への入金額、助成金受入専用勘定の記帳額の一致を確かめる。 | ・一致していない | ○収益の計上額と実際の入金額を確認する。 |

| ウ | 助成金受入専用口座への入金額、助成金受入専用勘定の記帳額が、協会から助成した金額と一致しているか確かめる。 | ・一致していない | ○助成決定額と実際の入金額を確認する。 |

| エ | 助成金受入専用口座への入金額と同額が事業所口座へ振替されているか確かめる。 | ・振替されていない | ○入金額が必要に応じて、保育事業拠点の口座に振替が行われているか確認する。 |

| オ | 前期末及び前月末の助成金受入専用勘定が助成金受入専用口座の預金通帳の残高又は預金残高証明書残高が一致しているか確かめる。(帳簿残高と預金通帳の残高又は預金残高証明書残高が不一致の場合、調整表を作成しているか同時に検証する。) 一致の場合、調整表を作成しているか同時に検証する。) | ・一致してない、または不一致の場合の調整表が作成されていない。 | ○助成金が入金される勘定科目(普通預金など)の残高が、普通預金通帳及び残高証明書と一致しているか確認する。 |

| カ | 前期末及び前月末の事業所の預金勘定残高が預金通帳の残高又は預金残高証明書残高が一致しているか確かめる。(帳簿残高と預金通帳の残高又は預金残高証明書残高が不一致の場合、調整表を作成しているか同時に検証する。) を作成しているか同時に検証する。) | ・一致してない、または不一致の場合の調整表が作成されていない。 | ○保育事業拠点の預金科目の(普通預金及び定期預金など)の残高と通帳残高及び残高証明書と一致していることを確認する |

| キ | 預金通帳には、運営費用の1カ月分程度の資金があるか確かめる。 | ・一か月程度の資金がない | ○普通預金の残高と、運営費(人件費支出、事務費支出、事業費支出)の1か月あたりの支出金額を比較してみる。 |

| ク | 助成金の収入処理が経理に関する規程に基づき行われているか確かめる。 | ・収入処理が規程に基づいていない | ○経理規程に基づいて手続きや処理が行われているか。 ○助成金の取扱いに関する規程等を作成しているか |

| ケ | 前年度の助成金収入として計上されている金額は、児童育成協会から前年度に交付した助成金の金額と一致しているか確かめる。 | ・一致していない | ○事業活動計算書及び資金収支計算書に計上されている助成金の受入金額は、助成金の交付決定・交付済みの金額と一致しているか。 |

(前年度の助成金)

| 助成金の 収入計上金額 | 協会が認識している 交付済助成金額 | 銀行口座への 入金額 | 差 額 | 理 由 | |

| 整備費 | |||||

| 運営費 | |||||

| 施設利用給付費 | |||||

| 利用者負担額減 免臨時給付費 |

(当期期中の助成金)

| 助成金の 収入計上金額 | 協会が認識している 交付済助成金額 | 銀行口座への 入金額 | 差 額 | 理 由 | |

| 整備費 | |||||

| 運営費 | |||||

| 施設利用給付費 | |||||

| 利用者負担額減 免臨時給付費 |

ご参考

※ 専門的財務監査で指摘を受けた事項については、

必ずしも外部にすべてを依頼しなければならないわけではありません。

まずは事業者様ご自身で整理・見直しができるよう、

経理規程の見直しに関する説明書や、

発注規程・助成金取扱規程・積立資産管理規程などの

規程案をご用意しています。

「何から手をつければよいか分からない」

という場合の参考としてご覧ください。

企業主導型保育事業者向けサービス

①規程の販売

(1)経理規程案の説明書(企業主導型保育事業用・株式会社その他の法人向け)

PDFファイル 47ページ(A3サイズ)

価格 税抜35,000円

社会福祉法人会計専門の公認会計士として20年、地方公務員として行政事務・文書作成11年の経験があるからこそ作成できる経理規程案の説明書です。

監査前に購入されて「(うちの園の経理規程を)直しておいてよかった」との声を多数いただいています。

(2)経理規程・関連規程

発注規程

積立資産管理規程

助成金取扱規程

寄附金関係書類

②会計・財務コンサルティングサービス

企業主導型保育事業 各監査での指摘事項 令和4年度~令和6年度

下のリンクから指摘事項のページに進みます。

企業主導型保育事業に関する4コマ漫画

「まんがの部屋」コーナーでは、内容ごとに4コマ漫画で説明しています。

ご参考

※ 専門的財務監査で指摘を受けた事項については、

必ずしも外部にすべてを依頼しなければならないわけではありません。

まずは事業者様ご自身で整理・見直しができるよう、

経理規程の見直しに関する説明書や、

発注規程・助成金取扱規程・積立資産管理規程などの

規程案をご用意しています。

「何から手をつければよいか分からない」

という場合の参考としてご覧ください。

企業主導型保育事業者向けサービス

①規程の販売

(1)経理規程案の説明書(企業主導型保育事業用・株式会社その他の法人向け)

PDFファイル 47ページ(A3サイズ)

価格 税抜35,000円

社会福祉法人会計専門の公認会計士として20年、地方公務員として行政事務・文書作成11年の経験があるからこそ作成できる経理規程案の説明書です。

監査前に購入されて「(うちの園の経理規程を)直しておいてよかった」との声を多数いただいています。

(2)経理規程・関連規程

発注規程

積立資産管理規程

助成金取扱規程

寄附金関係書類

②会計・財務コンサルティングサービス

企業主導型保育事業 各監査での指摘事項 令和4年度~令和6年度

下のリンクから指摘事項のページに進みます。

企業主導型保育事業に関する4コマ漫画

「まんがの部屋」コーナーでは、内容ごとに4コマ漫画で説明しています。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。