専門的財務監査のポイント⑩ 「3 収入(3)寄付金収入」について ~企業主導型保育事業~

企業主導型保育事業の専門的財務監査

企業主導型保育事業では、助成金・保育料・共同利用料以外に、地域や企業、個人から 寄付金や寄付物品 をいただくことがあります。

寄付金は自由意思によるものですが、「強要・誤解・“不透明な受入れ” を避けること」 が特に重要で、専門的財務監査でも丁寧に確認される項目です。

児童育成協会が公表している専門的財務監査の評価基準のポイントを確認していきましょう。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-1024x417.jpg)

専門的財務監査の評価基準の内容とポイント

3 収入(3)寄付金収入

🌟 1.寄付金収入に関する監査ポイント(ア〜エ)

● ア:寄付を保護者・取引先・職員に強要していないか

監査が確認する内容

- 保護者・職員への寄付依頼文書の有無

- 寄付を暗示させるような説明がないか

- 自発性が確保されているか

社会福祉法人・株式会社その他の法人のポイント

- 保護者に “寄付を募る案内” を配布していないか

- 寄付金明細書の寄付者属性を確認(保護者や職員が不自然に多い場合は要注意)

● イ:寄付金収入の適正処理(申込書・領収書・台帳)

寄付金を受けた場合は、

- 寄付申込書の受領

- 理事長など権限者の承認

- 領収書の発行(控は保存)

- 寄付金台帳への記録

- 会計処理(寄付金収益として計上)

が必要です。

監査の視点

- 入金額と寄付金収益額が一致しているか

- 記録(申込書・台帳・領収書控)の整合性

- 決算書・附属明細書の寄付金収益との突合

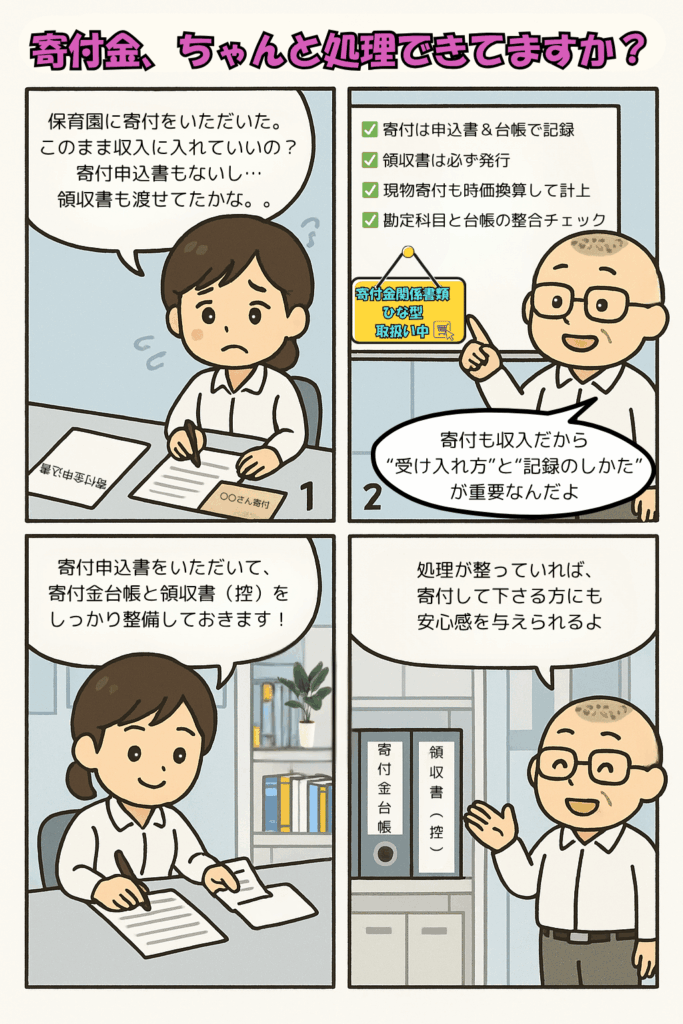

マツオカ会計事務所の寄付金関係書類では、寄付金の申込書、領収書、寄付金の取扱要領を掲載しています。寄付金取扱要領は、監査担当者から「参考にしたいので写真に撮らせて欲しい」との依頼を受けたものです。

● ウ:現物寄付がある場合は “時価換算” して計上できているか

現物の寄付(例:備品・絵本・玩具など)があった場合、

- 時価を見積もる

- 寄付金収益として計上

- 証憑(見積書・カタログ等)を保存

が必要です。

注意

- 消耗品レベル(ティッシュ・雑貨)は時価換算不要

- 高額備品は特に証憑が必要

● エ:寄付金台帳と決算書の一致(最重要)

監査では次を突合します。

- 寄付金台帳の合計額

- 寄付申込書の合計額

- 事業活動計算書の寄付金収益

- 資金収支計算書の寄付金収入

- 附属明細書(寄付金収益明細)

✔ いずれかが不一致だと 調整表の作成が必須

🌱 2.寄付金は「強要・暗示の禁止」からスタート

寄付の原則は

“自由な意思によるものであること”。

そのため、

- 園からのお知らせ文書で寄付を促す

- 特定の保護者に “お願い” をする

- 職員が事実上寄付を求められる

などは、監査でも大きな問題になります。

🌱 3.寄付金受入れの実務フロー(7ステップ)

| NO | 手続き内容 |

|---|---|

| ① | 寄付者に寄付申込書を記載してもらう |

| ② | 理事長、代表取締役など決裁権限者の承認 |

| ③ | 寄付の受領時に領収書を発行し、控を保存 |

| ④ | 寄付目的に応じて「どの拠点の収益か」を決定 |

| ⑤ | 寄付金台帳に記入(個人情報の扱いに注意) |

| ⑥ | 寄付金の会計仕訳を行う |

| ⑦ | 所轄庁への報告(※社会福祉法人の場合・所轄庁の通知にしたがう・・・100万円以上は報告必要など) |

※自治体独自に寄付報告を求める通知があるため、事前確認が必要。

🌱 4.現物寄付の処理(備品寄付に多い)

現物寄付でよくある品目

- 空気清浄機

- エアコン

- 幼児用玩具

- 絵本

- 備品棚

処理のポイント

- 価格の根拠(カタログ・見積り)を保存

- 寄付金収益として時価で収益計上

- 備品として資産計上

- 減価償却の対象になる場合もある

🌱 5.決算書との一致を必ず確認

寄付金収入は、小さな金額でも「決算書の全体構造」と結びつくため、以下の一致が重要です。

- 寄付金台帳 ↔ 決算書

- 寄付申込書 ↔ 台帳

- 領収書控 ↔ 入金額

✔ 小規模な寄付でも突合されるため、記録の残し方が鍵。

🌟 6.まとめ:寄付金収入の監査は“透明性+整合性” がポイント

寄付金収入に関する監査の要点は次のとおり。

✔ 保護者・職員への寄付強要がない

✔ 寄付申込書・承認・領収書が揃っている

✔ 台帳・決算書・明細書の金額が一致

✔ 現物寄付は時価換算し、証拠資料を保存

✔ 100万円以上の寄付は所轄庁への届出(社会福祉法人の場合)

寄付はトラブルが起きやすい分野やから、適切な文書と記録、透明性の確保が一番の防止策です。

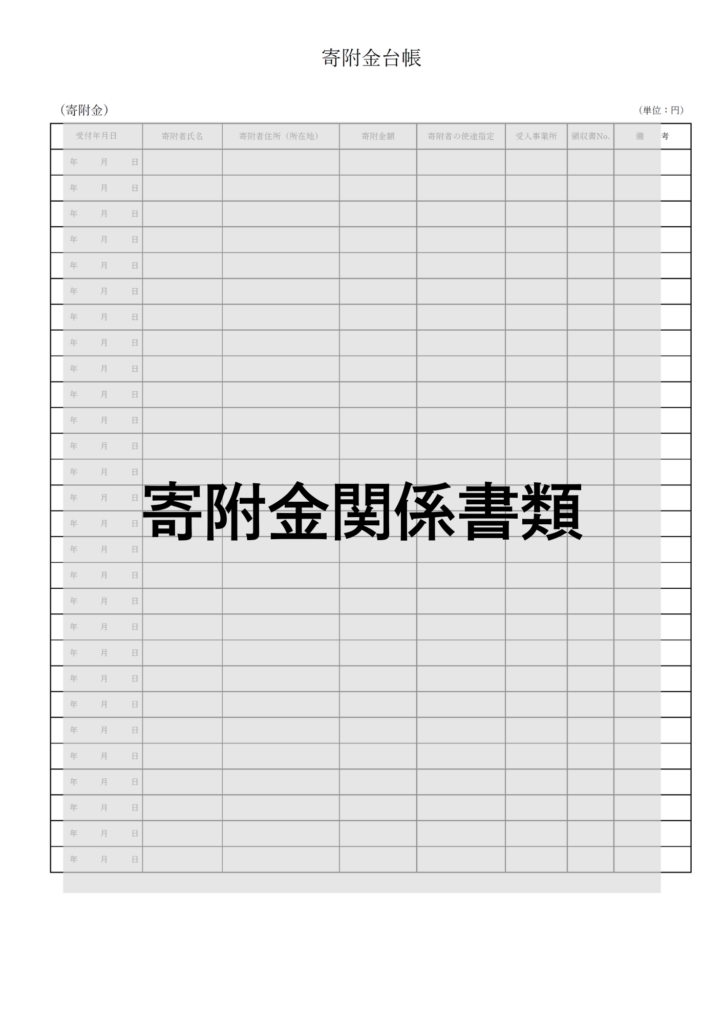

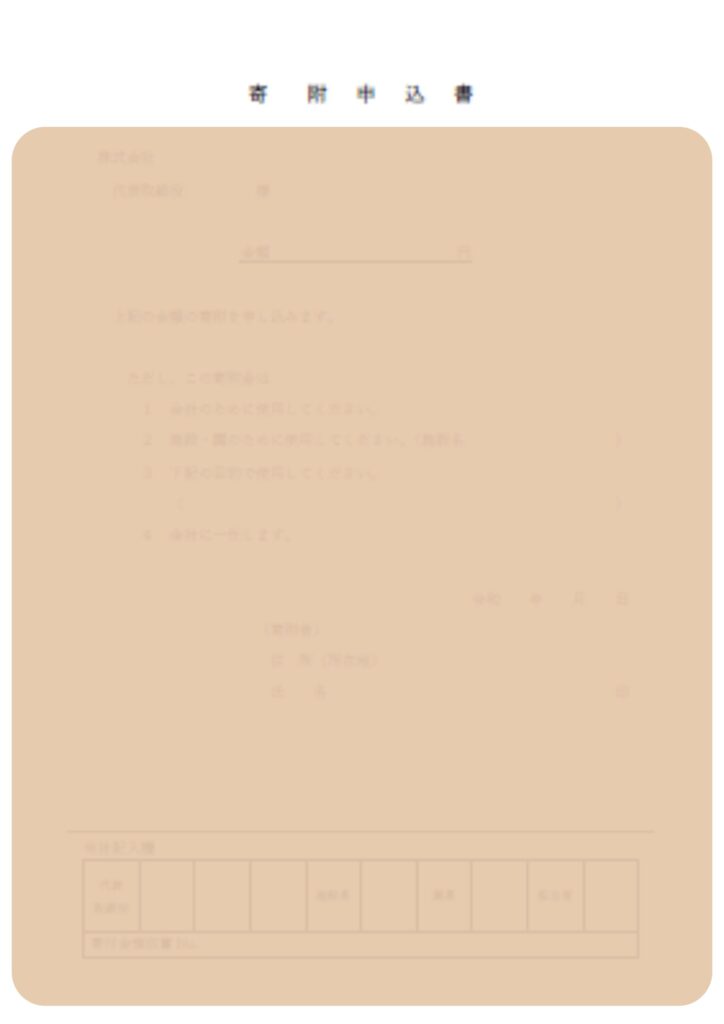

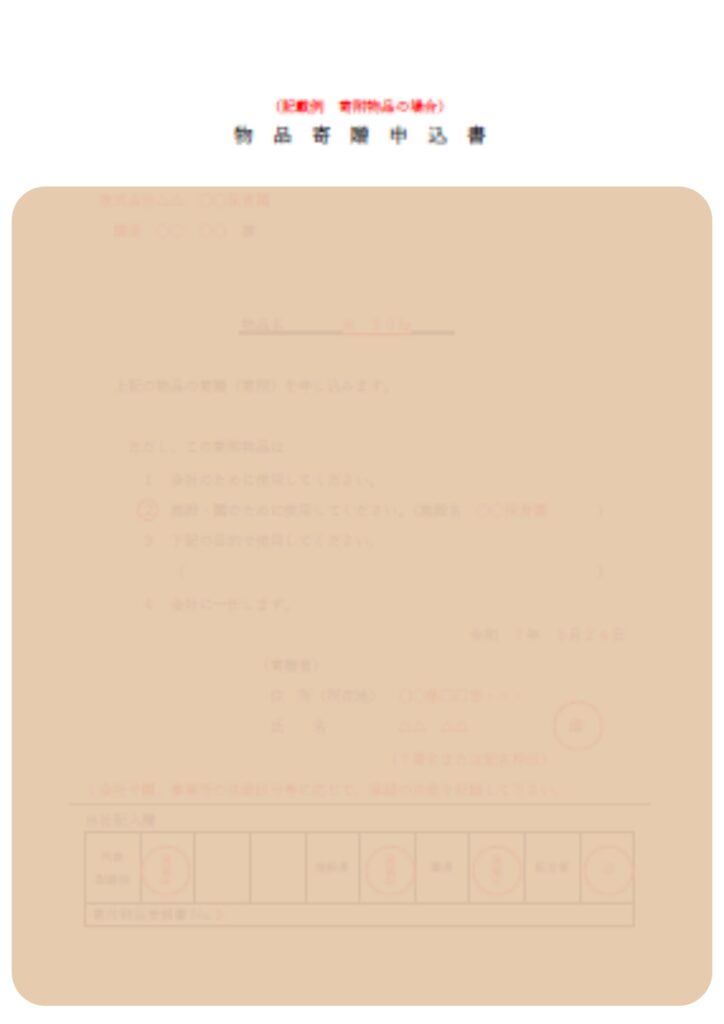

マツオカ会計事務所の寄付金関係書類

マツオカ会計事務所の寄付金関係書類は、金銭、寄付物品別に、必要となる様式一式を揃えています。

寄付金関係書類の内容

- 寄付申込書(金銭用・物品用様式及び記載例)

- 領収書・受領書(金銭用・物品用様式及び記載例)

- 寄付金台帳(金銭用・物品用)

- 寄付金取扱要領

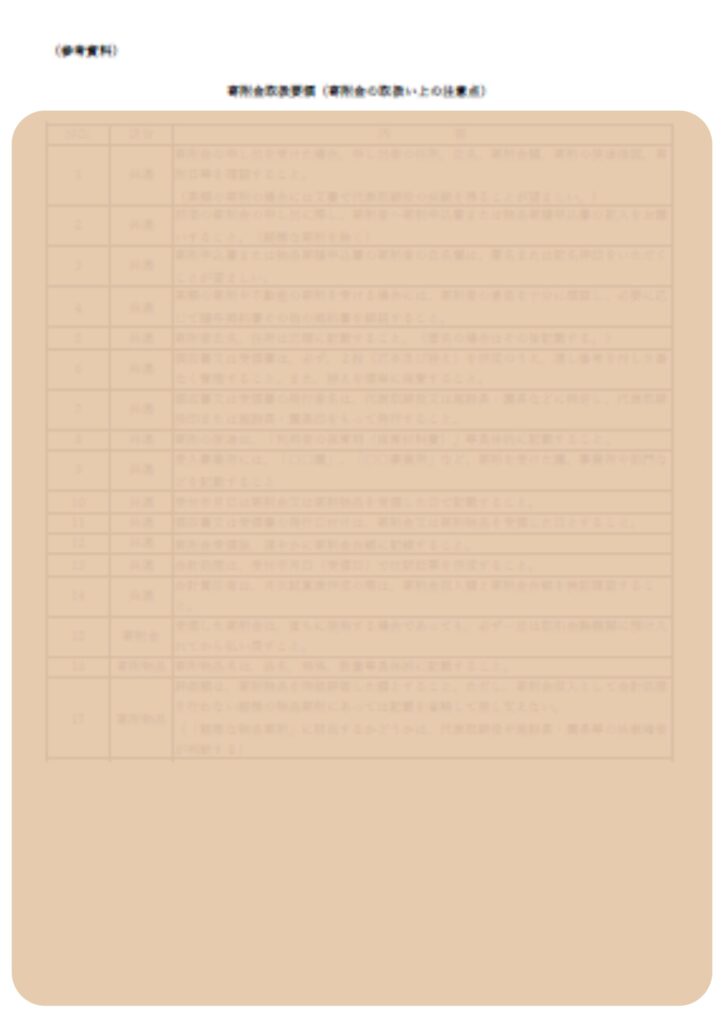

(参考)専門的財務監査の評価基準と社会福祉法人のポイント解説

専門的財務監査の評価基準と項目ごとの社会福祉法人のポイントを掲載しています。

| 区分 | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| ア | 寄付金品を保護者や職員に強要するなど、不適切な寄付の受入れを行っていないか関係者に質問し確かめる。 | ・保護者や職員等に寄付を強要している。 | ○職員や保護者に向けて、寄附をお願いする文書などを渡していないか。 ○寄附金収益明細書の寄附者の属性を確認しておく。 |

| イ | 寄付金収入がある場合は、寄付受納に際し、寄付申込書を受け寄付金品台帳を作成し、領収書を発行するなど、適正な収入処理が行われているか確かめる。 | ・適正な収入処理がなされていない。 | ○寄付金の受入れ処理は、実際の入金額と一致しているか。 ○資金収支計算書や事業活動計算書と附属明細書の寄附金収益明細書の内容、金額は一致しているか。 |

| ウ | 現物による寄付がある場合も同様に取り扱い、時価換算して収入計上しているか確かめる(ただし、消耗品等は換算不要)。 | ・現物の寄付の処理が適切でない。 | ○現物の寄附について、時価を確認した資料が保管されているか。 |

| エ | 寄付金台帳の合計金額と、寄付金収入勘定金額の一致を確かめる。 | ・不一致である。または不一致の場合、その合理的な理由を説明した調整表等を作成していない。 | ○資金収支計算書、事業活動計算書、寄附金収益明細書と寄附申込書(合計額)や寄付金台帳の金額は一致しているか |

ご参考

※ 専門的財務監査で指摘を受けた事項については、

必ずしも外部にすべてを依頼しなければならないわけではありません。

まずは事業者様ご自身で整理・見直しができるよう、

経理規程の見直しに関する説明書や、

発注規程・助成金取扱規程・積立資産管理規程などの

規程案をご用意しています。

「何から手をつければよいか分からない」

という場合の参考としてご覧ください。

企業主導型保育事業者向けサービス

①規程の販売

(1)経理規程案の説明書(企業主導型保育事業用・株式会社その他の法人向け)

PDFファイル 47ページ(A3サイズ)

価格 税抜35,000円

社会福祉法人会計専門の公認会計士として20年、地方公務員として行政事務・文書作成11年の経験があるからこそ作成できる経理規程案の説明書です。

監査前に購入されて「(うちの園の経理規程を)直しておいてよかった」との声を多数いただいています。

(2)経理規程・関連規程

発注規程

積立資産管理規程

助成金取扱規程

寄附金関係書類

②会計・財務コンサルティングサービス

企業主導型保育事業 各監査での指摘事項 令和4年度~令和6年度

下のリンクから指摘事項のページに進みます。

企業主導型保育事業に関する4コマ漫画

「まんがの部屋」コーナーでは、内容ごとに4コマ漫画で説明しています。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

ホームページの各記事や事務所サービスのご案内

よく読まれている人気の記事(カテゴリー別)

- 社会福祉法人・企業主導型保育事業の質問と回答はこちら

- 社会福祉法人の役員(理事・監事)と評議員に関する手続き・監査指摘事項への対応はこちら

- 社会福祉法人会計で用いる勘定科目を科目ごとに分かりやすく解説はこちら

- 企業主導型保育事業の専門的財務監査の評価基準の解説はこちら

- 有料動画で学ぶ福祉の会計や経営はこちら

マツオカ会計事務所作成の書籍・動画・規程

20年間の社会福祉法人・福祉事業者の支援と、11年間の地方公務員の行政事務で培ったノウハウを 書籍・動画・規程 として公開しています。

ご自身で学び、法人内で活かせるコンテンツをご用意していますので、ぜひご覧ください。

▶ マツオカ会計事務所が提供する書籍・動画・規程まとめページを見る

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。