専門的財務監査のポイント⑲ 「4 支出 (5)積立資産」について ~企業主導型保育事業~

企業主導型保育事業の専門的財務監査

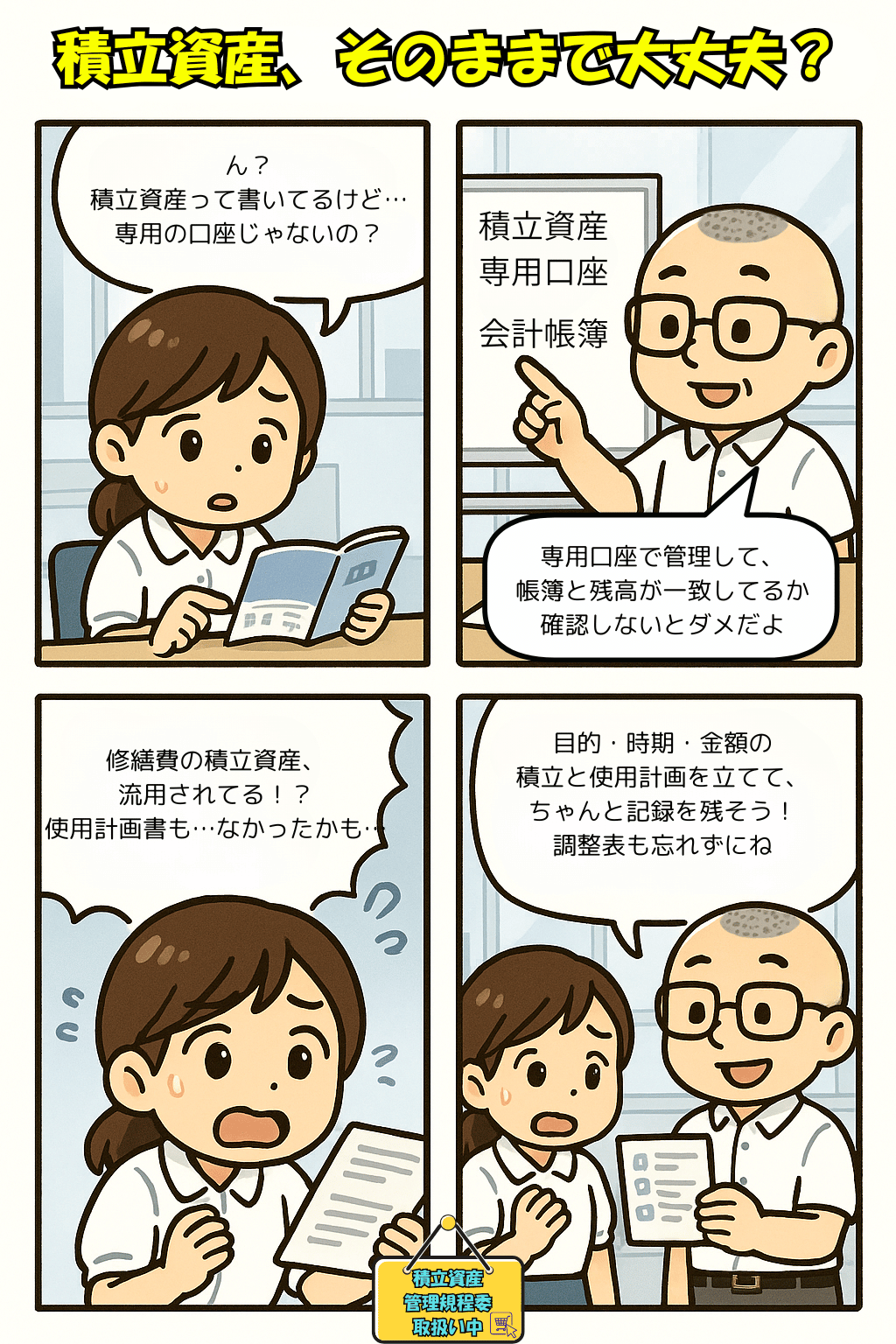

■ 積立資産は「目的・計画・専用口座・帳簿・承認」の5点セットで確認

企業主導型保育事業では、運営の安定性確保のために積立資産を設定できます。

ただし、積立資産は「目的を明確にし」「計画を作り」「専用口座で管理し」「帳簿と一致し」「承認手続を経る」

という、非常に厳格なルールが求められます。

専門的財務監査では、この5点を中心に積立が適正に行われているかどうかを細かく確認します。

児童育成協会が公表している専門的財務監査の評価基準のポイントを確認していきましょう。

🟦 「ホームページ利用上のご注意について」

https://office-matsuoka.net/goriyouchui

-6-1024x417.jpg)

-4-1024x417.jpg)

専門的財務監査の評価基準の内容とポイント

4 支出(5)積立資産

🌟 1.監査ポイント(ア〜キ)

● ア:積立資産は、目的ごとに独立した科目・専用口座で管理されているか

積立資産の種類は4つ。

- 人件費積立資産

- 備品等購入積立資産

- 修繕積立資産

- 保育所施設・設備整備積立資産

監査の視点

- 独立した勘定科目で処理されているか

- 専用口座で管理されているか

- 科目名が曖昧になっていないか

- 積立資産の積立て、取崩し手続きを定める規程はあるか

ポイント

- 「積立資産」という大科目ではなく、目的ごとに科目を分ける

- 専用口座を設け、他の資金と混在させない

- 積立資産の積立て・取崩しを定める規程を作る

- 規程にしたがって、ア〜オの手続きを行う

● イ:積立の目的が明確で、支出計画(いつ・何に使うか)が作成されているか

監査の視点

- 積立目的が明文化されているか

- 計画(時期・金額・用途)が作成されているか

- 計画に基づいて積立が実行されているか

注意点

計画なしの積立は “目的不明の資金拘束” と見なされ指摘につながるため、初めて積立するときに計画書を作成することが必須。

マツオカ会計事務所の積立資産管理規程では、積立資産の積立・使用計画書の様式を掲載しています。

● ウ:収支決算書の「積立資産支出」と帳簿の計上額が一致しているか

監査の視点

- 完了報告書(収支決算書)の積立資産支出額

- 拠点区分の帳簿の積立資産の計上額

- 貸借対照表・資金収支計算書・附属明細書の整合

ポイント

- 収支決算書だけが “独り歩き” していないか

- 拠点区分の決算書に積立資産が正しく反映されているか

● エ:積立資産は専用口座で管理され、残高が帳簿と一致しているか

監査の視点

- 専用口座の残高と帳簿の残高が一致しているか

- 口座を複数目的で使い回していないか

一致しない場合は「銀行勘定調整表(差異説明表)」 の作成が必要。

● オ:決算日以後に資金移動した場合、調整表を作成しているか

積立の会計処理は3月31日付で行うが、実際の資金移動(積立口座への振替)は決算後でもよい。

ただし、速やかに行うこと

- 入金が遅すぎる

- 調整表がない

場合は指摘対象となる可能性あり。

ポイント

- 決算日後は「可及的速やかに」入金

- 差額が出る場合、必ず調整表を作成

● カ:積立資産の取り崩しは、目的に沿ったものか + 承認手続きを経ているか

監査の視点

- 積立目的以外の取り崩しがないか

- 取崩しの承認(稟議・決裁)をしているか

目的外使用は即時指摘で、助成金の返還対象になる。

● キ:積立資産が他の目的に流用されていないか(本部・他施設への貸し出し等)

監査の視点

- 専用口座から不自然な出金がないか

- 他拠点・法人本部に一時的に貸していないか

- 出入金の証憑が残っているか

積立資産を「資金繰りに使う」ことは絶対に不可。監査人が必ず確認する重要項目です。

🌱 2.積立資産の目的ごとの使途整理

積立資産には「使ってよい例」「使ってはいけない例」が明確に示されています。

✔ 人件費積立資産

使途例:給与、賞与、退職金

目的外:業務委託費、人材紹介料

✔ 備品等購入積立資産

使途例:複合機、エアコン等

目的外:システム導入加算の対象経費、消耗品

✔ 修繕積立資産

使途例:機器の修理、原状回復のための修繕

目的外:拡充工事(資産価値が上がるもの)

✔ 保育所施設・設備整備積立資産

使途例:拡充工事、設備整備、園庭遊具(50万円以上)

目的外:修繕費で対応すべき原状回復

🌱 3.専用口座と調整表(銀行勘定調整)の重要性

✔ 専用口座で管理する

同一口座での混在管理は指摘されるので必須。

✔ 決算以後の入金は「速やかに」

遅すぎると積立の実態を疑われる。

✔ 残高が一致しなければ調整表

差異を明確にし、帳簿と照合できるようにする。

🌱 4.積立資産の目的外使用は即「返還対象」

児童育成協会は明確に明示しています。

積立資産はいかなる理由でも目的外使用は不可。

目的外で取り崩した場合は返還対象。

誤って使用してしまった場合、速やかな修正と返還対応が必要となります。

🌟 5.まとめ:積立資産の監査は「目的 → 計画 → 管理 → 帳簿 → 承認」の一貫性が鍵

積立資産に関する監査の要点は次のとおり。

✔ 目的を明確にして積立を実施

✔ 計画書を作成し、その計画に基づいて積立

✔ 専用口座で管理し、残高と帳簿を一致させる

✔ 決算日以後の入金は調整表で整合説明

✔ 取り崩しは必ず承認手続きを経て目的内で使用

✔ 流用・貸付は絶対に禁止

この “5点セット” が整っていることは、とても大切です。

マツオカ会計事務所の積立資産管理規程

マツオカ会計事務所の積立資産管理規程では、積立資産の積立・使用計画書の様式も掲載しています。

内容

- 積立資産管理規程案

- 規程の説明

- 積立資産の使用計画書(積立目的別)

- 積立資産管理簿

- 理由書(児童育成協会提出用)書式例

- 稟議書

理由書は、決算日までに専用口座へ資金移動ができなかった場合に、児童育成協会に提出する理由書の書式例です。

(参考)専門的財務監査の評価基準と社会福祉法人のポイント解説

専門的財務監査の評価基準と項目ごとの社会福祉法人のポイントを掲載しています。

| NO. | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| ア | 所定の承認手続を経て、下記の4目的のために、積立資産という独立の勘定科目、ないし預金勘定の補助科目として計上しているか確かめる。 ※積立資産 ①人件費積立資産 ②備品等購入積立資産 ③修繕積立資産 ④保育所施設・設備整備積立資産 参照「令和3年度 助成申請、運営に当たっての留意事項」(15ページ番号12「積立資産」) | ・独立の勘定科目、預金口座で管理されていない。 | ○具体的な名称をつけた勘定科目で積立資産に計上されている ○積立資産を別口座で管理している |

| イ | 積立資産の目的を明確にするとともに計画書を作成する等、 その使途や使用時期についての具体的な予定を立て、それに則って積み立てているか確かめる。 | 具体的な支出計画(時期、金額、支出内容等)が定められていない。 | ○支出計画を作成する (積立資産の積立時) |

| ウ | 児童育成協会に報告した収支決算書に記載されている 「積立資産支出」の金額と同額の積立資産が 区分経理された当期の帳簿上にも計上されているか確かめる。 | 収支決算書上の「積立資産支出」の金額と同額の積立資産が区分経理された当期の帳簿上に計上されていない。 | ○企業主導型保育事業拠点区分の計算書類に積立資産が計上されている ○拠点区分資金収支計算書・貸借対照表の計上金額を確認する ○拠点区分の附属明細書との整合性を確認する(積立金・積立資産明細書) |

| エ | 積立資産は専用の口座で管理しているか確かめ、 積立資産と銀行口座の残高の一致を確かめる。 (下記 表1) | ・銀行口座残高と一致しない。 | ○積立資産の専用口座を設けて管理している |

表1

| 銀行名 | 預金種類 | 金額 |

|---|---|---|

| NO. | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| オ | 3月31日現在の積立資産銀行預金残高は、4月1日以降の決算締め作業後の完了報告書(収支決算書)の積立資産勘定残高と一致しないケースもある。 この場合、完了報告書確定後に、速やかに積立資産専用口座に資金移動しているか確かめ、差異がある場合は、その調整表(差異説明表)を作成しているか確かめる。 (下記 表2) | ・速やかに積立資産専用口座に資金移動していない。 ・調整表を作成していない。 | ○積立資産の専用口座への入金時期を確認する。 ○決算日以後に専用口座に入金している場合には、調整表を作成する |

表2

(積立資産の状況)

| 積立資産の額 (前年度末) | 当期増加額 | 目的取崩額 | 期末残高 | |

|---|---|---|---|---|

| 人件費 積立資産 | ||||

| 備品購入等 積立資産 | ||||

| 修繕 積立資産 | ||||

| 保育所施設整備 積立資産 |

表2は、附属明細書 別紙3(⑫)「積立金・積立資産明細書」(企業主導型保育事業拠点区分分)を作成することで確認ができます。

| NO. | 監査事項 | 評価事項 | 社会福祉法人のポイント |

|---|---|---|---|

| カ | 積立資産を積立目的以外のために取り崩していないか確かめ、 積立資産の取崩額が所定の承認手続を経たものであることを確認する。 | ・取崩額が目的外になされており、所定の承認手続きを経ていない。 | ○積立資産の取崩しが目的外のためでないか確認する。 ○積立資産の取崩しについて承認手続きを行う |

| キ | 積立資産として計上された預金額が、 法人本部や法人本部が営む他の保育施設の運営等に一時的に貸し出されたり、流用されていないか、 積立資産専用口座の入出金の内容について質問や証拠書類の閲覧を通じて確かめる。 | ・積立資産の口座残高が他の目的に流用されている。 | ○積立資産の管理状況を確認する (専用口座通帳の入出金の有無など) |

項目ア 積立資産の内容

企業主導型保育事業で積立が認められている積立資産の内容は下のようになります。

| NO. | 項目 | 積立の目的・使途 |

|---|---|---|

| Ⅰ | 人件費積立資産 | 当該保育施設の人件費(当該保育施設の業務に従事する事業実施者に直接雇用された職員や派遣職員、出向職員)の類に属する経費のための積立資産 【使途の例】 ・給与、手当、賞与、退職金 【目的外使用の例】 ・業務委託費(保育施設運営のための人件費が含まれている場合でも、人件費積立資産として取り崩すことは事はできません。) ・人材紹介料 |

| Ⅱ | 備品等購入積立資産 | 当該保育施設における業務省力化機器をはじめとした施設運営上効果のある物品を購入するための積立資産 【使途の例】 ・当該保育施設で使用するデジタル複合機 ・エアコン等の空調機器の購入支出 ・園庭遊具(50万円未満) 【目的外使用の例】 ・防犯・安全対策強化加算の対象経費(重複計上となるため) ・運営支援システム導入加算の対象経費(重複計上となるため) ・消耗品費 |

| 修繕積立資産 | 当該保育施設の建物、付属設備、機械器具等の固定資産の経年劣化による故障、 破損した場合の現状維持のために行う修繕に要する費用のための積立資産 【使途の例】 ・当該保育施設のOA機器の修理費用 ・台風等の天災により建物に破損が生じた場合に行った、原状回復のための修繕費用 【目的外使用の例】 ・当該保育施設の拡充のための工事費 (資産価値が上昇する工事費は保育所施設・設備整備積立資産の対象となるため、修繕費積立資産として取り崩すことは事はできません。) | |

| Ⅳ | 保育所施設・ 設備整備積立資産 | 当該保育施設の将来の建物や付属設備の整備、改善等のための積立資産 【使途の例(基本的には固定資産計上できるもの)】 ・当該保育施設の拡充のための建設に伴う支出や、設備整備に伴う支出 ・保護者や職員のための当該保育施設専用駐車場を新たに整備するための支出(除土地購入) ・園庭遊具(50万円以上) 【目的外使用の例】 ・建物や付属設備の原状回復のための修繕費用 (資産価値が上昇しない修繕等の費用は修繕積立資産の対象となるため、保育所施設・設備整備積立資産して取り崩すことは事はできません。) |

ご参考

※ 専門的財務監査で指摘を受けた事項については、

必ずしも外部にすべてを依頼しなければならないわけではありません。

まずは事業者様ご自身で整理・見直しができるよう、

経理規程の見直しに関する説明書や、

発注規程・助成金取扱規程・積立資産管理規程などの

規程案をご用意しています。

「何から手をつければよいか分からない」

という場合の参考としてご覧ください。

企業主導型保育事業者向けサービス

①規程の販売

(1)経理規程案の説明書(企業主導型保育事業用・株式会社その他の法人向け)

PDFファイル 47ページ(A3サイズ)

価格 税抜35,000円

社会福祉法人会計専門の公認会計士として20年、地方公務員として行政事務・文書作成11年の経験があるからこそ作成できる経理規程案の説明書です。

監査前に購入されて「(うちの園の経理規程を)直しておいてよかった」との声を多数いただいています。

(2)経理規程・関連規程

発注規程

積立資産管理規程

助成金取扱規程

寄附金関係書類

②会計・財務コンサルティングサービス

企業主導型保育事業 各監査での指摘事項 令和4年度~令和6年度

下のリンクから指摘事項のページに進みます。

企業主導型保育事業に関する4コマ漫画

「まんがの部屋」コーナーでは、内容ごとに4コマ漫画で説明しています。

記事の執筆者のご紹介

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

元地方公務員

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年の行政事務経験

社会福祉法人会計専門の公認会計士・税理士として20年の実務経験を有する。

専門分野:社会福祉法人会計・指導監査対応、企業主導型保育事業の会計支援・専門的財務監査対応、介護、障がい福祉、保育の各制度に精通。

都道府県・政令指定都市主催の研修講師多数。

出版中の書籍

よかった。ありがとう。読んだ人が幸せでありますように。