介護職員処遇改善支援補助金の会計処理について②「補助金の計上金額について」 社会福祉法人会計 令和5年度版

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

| 顧問先様からのメールでのご相談の中で、他の顧問先様にもご参考になりそうな内容を、ホームページでご案内しています。 |

質問の内容(介護サービス)

| 介護職員処遇改善支援補助金の会計処理について、勘定科目や令和6年2月分、3月分の補助金の計上時期や金額について教えてください。 |

回答(解説)は分けて、記載していく予定です。

障害福祉サービスの福祉・介護職員処遇改善臨時特例交付金はコチラ

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

介護職員処遇改善支援補助金の計上金額について

会計処理についてのご注意

介護職員処遇改善支援補助金の会計上の取扱いについては、厚生労働省や所轄庁から会計処理や勘定科目等の通知等が発せれましたら、通知等の指示にしたがってください。

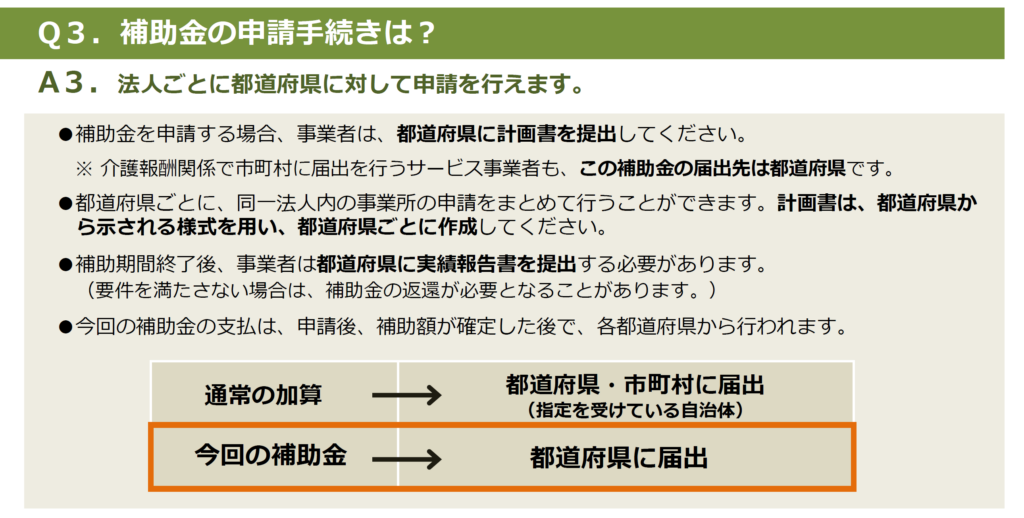

補助金の申請と支払

厚生労働省のリーフレット「介護職員処遇改善支援補助金のご案内」によりますと

事業者は、都道府県に対して補助金の申請を行い、都道府県から補助金の支払い(交付)を受けるとされています。

補助金が支払われる時期

上記のリーフレットによりますと、補助金の支払いは、補助金の申請後、補助額が確定した後に支払いが行われるとされています。

また、確定後の補助金の支払いスケジュールについては、厚生労働省から都道府県に対して、できるだけ早期の支払いになるようにと依頼がいます。

(補助金が交付される時期に決算期(5年度決算)を迎える令和6年2月分、3月分を中心に考えています。

4月以降も同様に考えていきましょう)

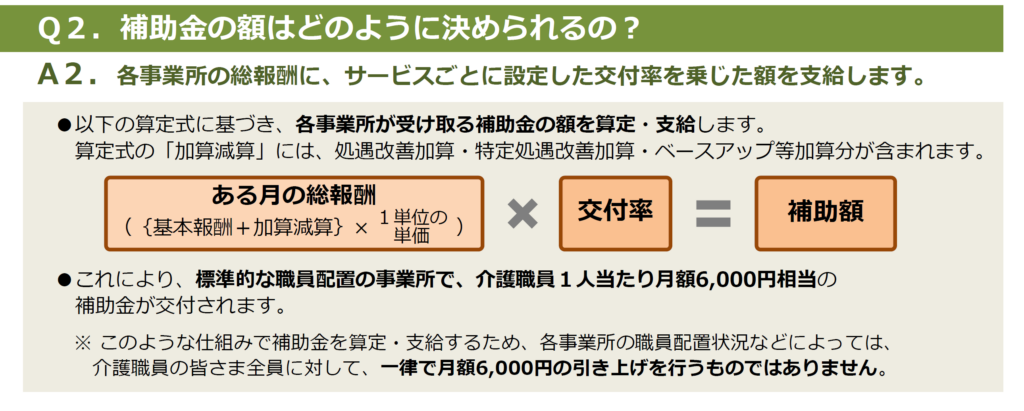

補助金の計上金額

補助金の金額と確定する時期

補助金の金額は、下のように、総報酬に交付率を乗じる形で計算されることになります。

この計算式からは、「総報酬」の金額が確定した後に、補助金の金額が確定することになります。

「総報酬」の金額の確定時期は、国保連の通知が来る時期である

- 「審査結果通知の送付:毎月4 日前後」(サービス提供月の翌々月の4日前後)

- 「事業所別審査状況一覧表:毎月5 日前後」(サービス提供月の翌々月の5日前後)

- 「支払関連通知の送付:毎月23 日前後」(サービス提供月の翌々月の23日前後)

から考えますと、サービス提供月の翌々月の上旬~下旬頃と考えられそうです。

(仮定であり、実際の確定時期ではありませんのでご注意ください。)

この仮定を基に、補助金の確定時期を考えますと下のようになります。

| NO. | 処遇改善月 | 補助金の確定時期の見込み |

|---|---|---|

| ① | 令和6年2月分 | 令和6年4月上旬~下旬 |

| ② | 令和6年3月分 | 令和6年5月上旬~下旬 |

補助金の計上金額については、収益の認識を現金主義で行うか、発生主義で行うかによって判断に違いが出てくることがあります。

発生主義による補助金の計上

介護職員処遇改善支援補助金について、発生主義に基づき、令和6年2月、3月の賃金改善分の支給(5年度中)と同じタイミングで補助金を収益として認識する場合、

令和6年2月分、3月分の補助金は、未収補助金として、令和5年度の決算に計上することになります。

補助金の確定時期が、決算の作業時期と重なるため、補助金の計上金額について、注意が必要になります。

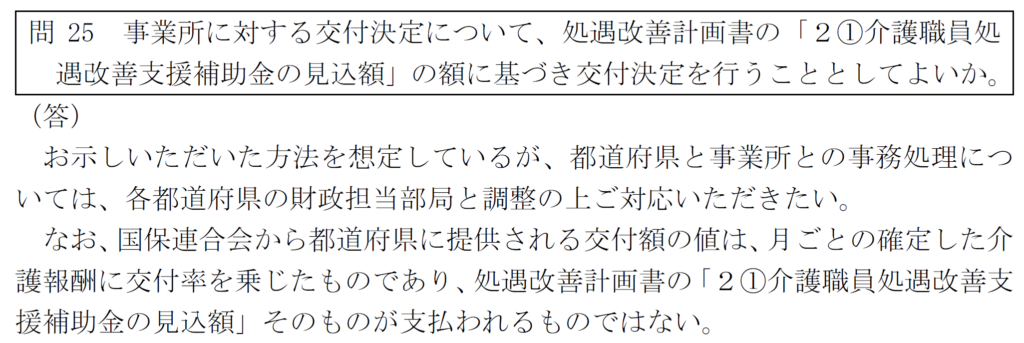

厚生労働省のQ&A 問25

発生主義によって収益として補助金を計上する場合の、補助金の金額について、厚生労働省のQ&Aの中に押さえておきたい質問として問25があります。

(引用元 厚生労働省 令和6年2月からの介護職員処遇改善支援補助金に関するQ&A(令和6年1月 25 日))

厚生労働省からエクセルファイルにて配布されている「改善計画書」の別紙様式2-1(令和6年2月からの介護職員処遇改善支援補助金計画書」及び様式2-2(介護職員処遇改善支援補助金計画書(施設・事業所別個表))の中には、「①介護職員処遇改善支援補助金の見込額」欄があります。

この欄で計算された補助金の見込み額が、実際に交付される補助金ではないと示されていますね。

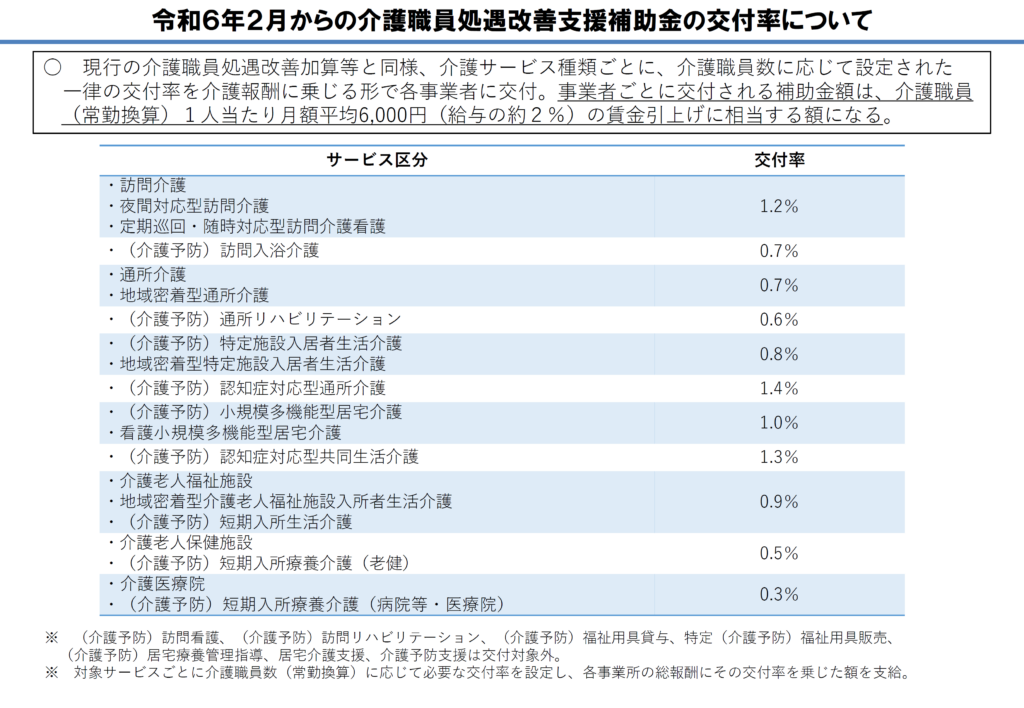

補助金の交付金額(支払金額)

補助金が支払われる金額は

| × | 改善計画書の「①介護職員処遇改善支援補助金の見込額」欄の金額 |

| ○ | 月ごとの確定した介護報酬に交付率を乗じたもの |

交付率については、厚生労働省の介護職員処遇改善支援補助金の概要の中に、「案」が示されています。

(引用元 厚生労働省ホームページ「概要 介護職員処遇改善支援補助金」より)

介護保険の請求月に、発生主義により補助金計上を計上する場合の金額は、以下のように計算していくことになりそうです。

| 介護職員処遇改善支援補助金の金額 = 月ごとの介護報酬(請求額) × サービス区分ごとの交付率 |

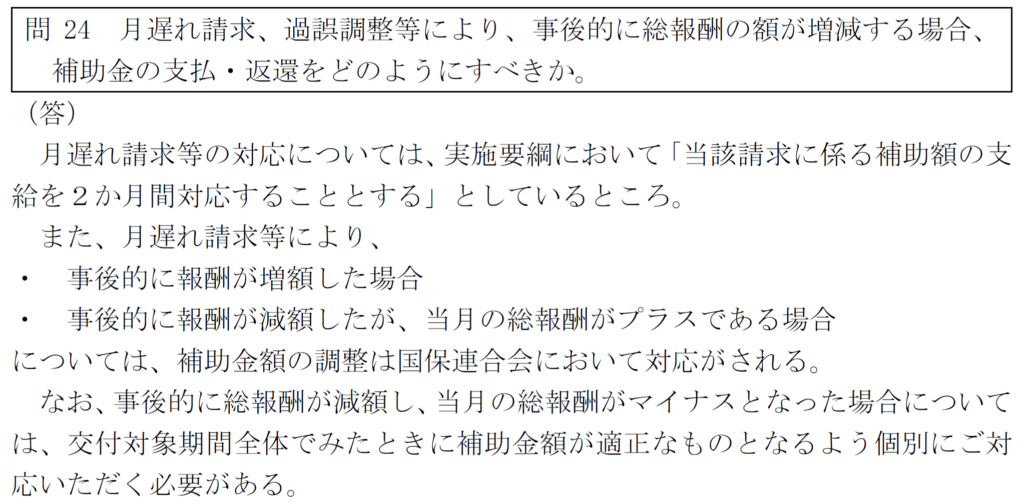

厚生労働省のQ&A 問24

国保連請求額の確定(決定通知)までに、過誤調整等が行われていますね。この場合の取扱いについても、厚生労働省のQ&Aで示されていますね。

国保連への請求額を基に計算して収益に計上された補助金の金額が過誤調整等により変更された場合には、補助金の計上額を修正していく必要があります。

現金主義による補助金の計上

現金主義により、補助金の交付(支払)を受けたタイミングで収益に計上する場合には、確定した交付金額に基づいて、収益を計上しますので、補助金の計上金額について悩ましいところはありません。

社会福祉法人会計では、決算においては、発生主義により収益を認識する必要があります(重要性の乏しい取引を除く)。一方で、月次の会計処理については、現金主義により収益を認識されている法人さんもあるかなと思います。

※ 参考

(会計原則)第二条

社会福祉法人会計基準(平成二十八年厚生労働省令第七十九号)より

四 重要性の乏しいものについては、会計処理の原則及び手続並びに計算書類の表示方法の適用に際して、本来の厳密な方法によらず、他の簡便な方法によることができること。

まとめと計上金額の考察

発生主義による補助金の計上

発生主義によって、補助金を計上していく場合には、以下のようになります。

| ① | 介護職員処遇改善支援補助金の金額 = 月ごとの介護報酬(請求額) × サービス区分ごとの交付率 |

| ② | 過誤調整等により補助金の金額が変更された場合には、計上額を修正する |

現金主義による補助金の計上

月次の会計処理を現金主義で行っている場合や、決算において補助金の金額が重要性に乏しいため現金主義で会計処理を行っている場合には、以下のようになります。

| ① | 介護職員処遇改善支援補助金の金額 = 補助金の交付の確定金額 (月ごとの介護報酬(決定額)×サービス区分ごとの交付率) |

介護職員処遇改善支援補助金の会計上の取扱いについては、厚生労働省や所轄庁から会計処理や勘定科目等の通知等が発せれましたら、通知等の指示にしたがってください。

令和5年度の決算での検討事項ではこのような印象があります。令和6年2月、3月分をどのように処理していくか、法人さんと相談しながら進めていく予定です。

社会福祉法人会計の勘定科目について、科目ごとに、分かりやすく解説をしています。

ブログのメニュー、またはこちらから

記事の一覧

質問と回答の記事の一覧はこちら

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

記事の一覧表 カテゴリー別

よかった。ありがとう。読んだ人が幸せでありますように。

勉強会のご案内

- サクサクと会計を説明したい時に

1から学べる社会福祉法人会計 勉強会 - 「書籍版(絵本のタイプ)」

1から学べる社会福祉法人会計 - 「動画版」

1から学べる社会福祉法人会計 勉強会