勘定科目の解説 事業活動計算書 事業費 給食費 社会福祉法人会計

| 「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 |

厚生労働省の勘定科目の説明 給食費

給食費

出典「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」

食材及び食品の費用をいう。なお、給食業務を外部委託している施設又は事業所にあっては、材料費を計上すること。

勘定科目説明の解説

費用科目の解説について

事業活動計算書の費用科目については、中区分の分類を用いながら小区分の科目を解説していきます。

給食費

今回、解説する勘定科目の体系は下のようになっています。

| 大区分 | 中区分 | 小区分 |

| 事業費 | 給食費 | - |

大区分は、「事業費」です。

ご利用者の処遇に直接要する費用になります。

平成12年度に制定された(旧)社会福祉法人会計基準の科目説明には

大区分についても説明がありました。

事業費支出

平成12年 社会福祉法人会計基準 事業活動収支計算書勘定科目の説明より

利用者の処遇に直接要する費用をいう。

中区分は「給食費」です。

ご利用者さんに提供する給食に係る、食材、食品の費用ですね。

給食費の範囲

社会福祉法人が給食費していく内容は、下のようになります。

| NO. | 内 容 |

|---|---|

| ① | ご利用者に直接提供される給食に係るもの |

| ② | ①のために用いられる食材、食品 |

| ③ | 給食業務を外部委託している場合には、材料費を計上する |

①ご利用者に直接提供される給食にかかるもの

「給食費」に計上していくものは、ご利用者に提供される給食分になります。

社会福祉法人では、職員や、ご利用者のご家族にも、給食を提供することがあります。

ご利用者以外へ提供される給食分は、サービス活動外増減の部の「利用者等外給食費」に計上します。

大区分「事業費」に含まれないことが分かります。

| 区 分 | 大区分 | 中区分 |

| ご利用者以外へ提供される給食分 | その他のサービス活動外費用 | 利用者等外給食費 |

利用者等外給食費

出典「社会福祉法人会計基準の制定に伴う会計処理等に関する運用上の留意事項について」

職員、来訪者等利用者以外に提供した食材及び食品の費用をいう。

② ①のために用いられる食材、食品

給食費に計上するものは、食材や食品になります。

給食を作るための、ガス代、電気代といった光熱水費や厨房機器、備品の費用等、また、調理師や栄養士さんの人件費等は給食費に含めません。

③ 給食業務を外部委託している場合

給食業務を給食会社へ業務委託している法人さんも多いと思います。

給食業務を業務委託を行っている場合には、給食費に計上するのは、給食会社からの請求額のうち、材料費に係る部分の金額になります。

給食会社からの請求額と勘定科目

| 区 分 | 材料費分 | 材料費以外 |

| 給食会社からの業務委託に係る請求額 | 給食費 | 業務委託費 |

注意点 給食用材料(貸借対照表・流動資産)の計上

給食費の注意点としては、決算において、貸借対照表の科目「給食用材料」の計上を検討する必要があることです。

給食用に購入した食材、食品のうち、決算日現在、未使用のものがあれば、棚卸しを行い、数量、金額を把握して、貸借対照表の流動資産の科目「給食用材料」に計上していきます。

決算日現在、費消されずに保存されている食材、食品は、棚卸資産(給食用材料)として貸借対照表に計上しておき、費消した時点で、費用(給食用材料)として計上するという考え方になります。

| 区 分 | 当年度内に費消分 (使用済み分) | 決算日現在、未使用分 |

| 給食用に購入した食材、食品 | 給食費 (事業活動計算書・事業費) | 給食用材料 (貸借対照表・流動資産) |

給食用材料の計上と重要性の原則

社会福祉法人会計基準には、「重要性の原則」という考え方があります。

重要性の原則では、重要性の乏しいものについては、本来の厳密な会計処理を行わずに、簡便な方法を採用することができます。

給食用材料の金額や内容に、重要性が乏しい場合には、決算日現在の食材、食品の未使用分についても、給食用材料として計上せずに、給食費に計上する方法を採用することができると考えられます。

「給食用材料」の重要性の原則の適用について 厚生労働省の見解

給食用材料にも「重要性の原則」が適用されるどうかについて、厚生労働省の見解が平成23年のパブリックコメントの結果に記載されています。

| ご意見 | 回答(考え方) |

| 給食用材料の計上について、現実的に給食用材料の棚卸は大変な手間を伴い困難ではないかと思う。また実際に多くはすぐに消費するものではないか。資産としての価値も低い。重要性に乏しく、計上しない選択もできるようにして欲しい。 | 重要性の原則は全ての取り引きに適用されますので、実態に即してご判断いただいて結構です。 |

社会福祉法人会計基準の重要性の原則の規定

社会福祉法人会計基準

(会計原則)

第二条

一~三 略四 重要性の乏しいものについては、会計処理の原則及び手続並びに計算書類の表示方法の適用に際して、本来の厳密な方法によらず、他の簡便な方法によることができること。

社会福祉法人会計基準

簡単な説明です

給食費

施設、事業所でご利用者さんへ給食を提供する場合の、ご利用者さんへ提供する部分の食材、食品費になります。

科目の正確な内容は、厚生労働省の勘定科目説明でいつでも確認することができます。科目の要点をイメージできるようにしておきましょう。

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

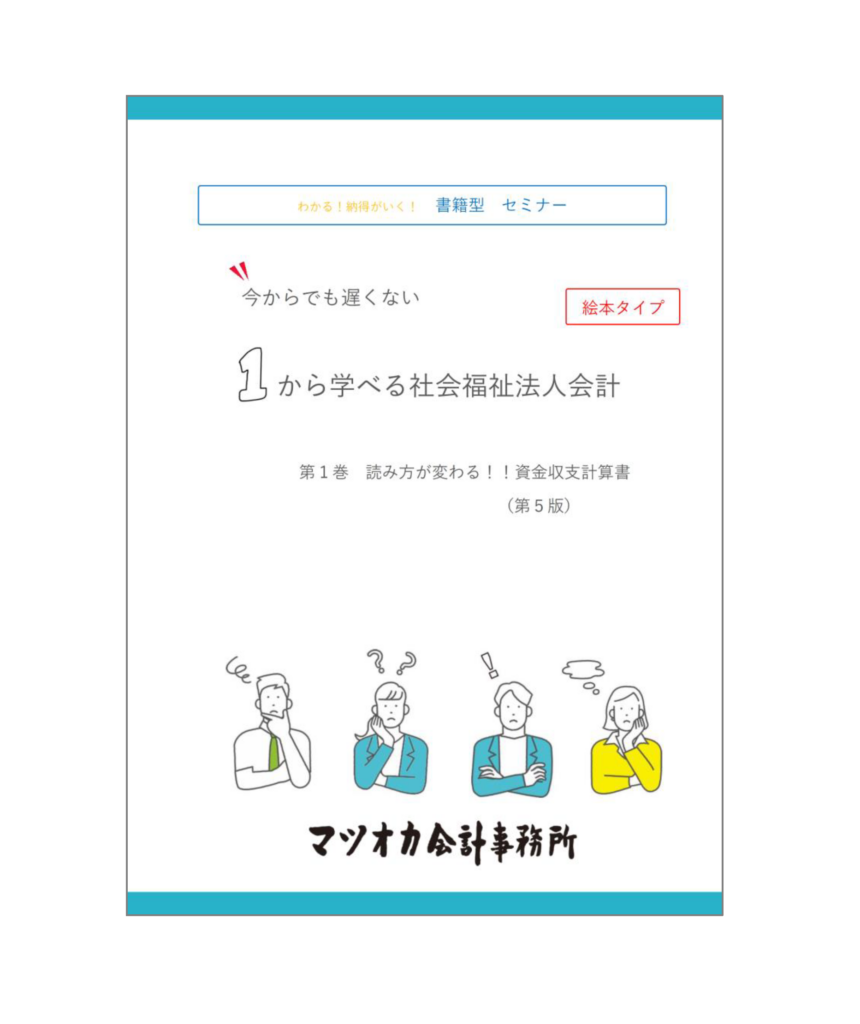

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

勘定科目の解説の一覧

よかった。ありがとう。読んだ人が幸せでありますように。

著者情報 この記事を書いた人

松岡 洋史

Matsuoka Hiroshi

公認会計士・税理士

社会福祉法人理事(在任中)

スマート介護士 認定経営革新等支援機関

マツオカ会計事務所 代表 松岡 弘巳

地方公務員として11年、地方公営企業の財務部門を中心に在籍した後、平成14年から社会福祉法人への会計支援業務を行う。会計支援を通じて出会った、社会福祉法人で働く皆さんの人柄に魅かれ、平成18年 社会福祉法人会計専門の会計事務所として開業した。

地方公務員としての経験と公認会計士としての知識を活かして、社会福祉法人の法人運営の支援を行ってきたことにより、独特の実務経験を有する。