勘定科目の解説「次期繰越活動増減差額」社会福祉法人会計

「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 厚生労働省の勘定科目の説明 次期繰越活動増減差額 次期...

社会福祉法人・社会福祉連携推進法人・企業主導型保育事業専門の公認会計士・税理士(社会福祉法人理事)

会計・法人運営を支えるブログ

「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 厚生労働省の勘定科目の説明 次期繰越活動増減差額 次期...

「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 厚生労働省の勘定科目の説明 ○○積立金 ○○積立金会計...

「ホームページ利用上のご注意について」をお読み頂き、これらの条件にご同意の上ご利用ください。 厚生労働省の勘定科目の説明 国庫補助金等特別積立金 国...

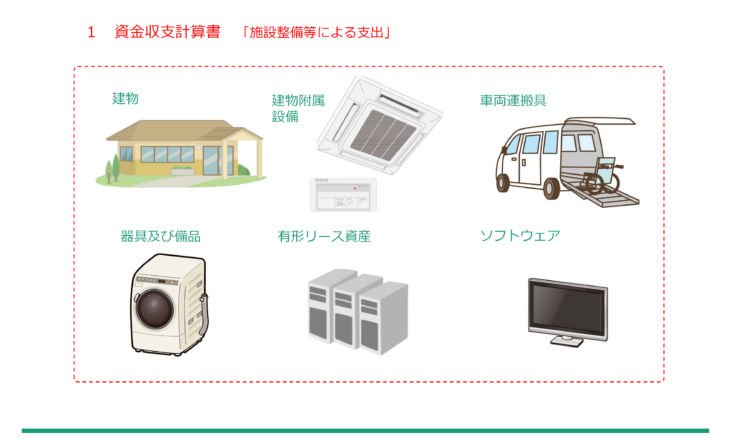

はじめに 基本金は、社会福祉法人の設立や施設整備等のために受け入れた寄附金を原資とする純資産の区分です。 法人の基盤となる財源を示す科目であり、社会...

はじめに 「その他の固定負債」は、固定負債の各科目に該当しない長期債務をまとめて表示するための科目です。 ただし、この科目はあくまで補助的なものです...

はじめに 長期預り金は、入居者等から将来のサービス提供等に備えて受け取る預り金のうち、長期にわたり返還義務が存続するものをいいます。 代表例は、軽費...

はじめに 長期未払金は、固定資産の取得等に伴い発生した未払債務のうち、支払期限が1年を超えて到来するものをいいます。 社会福祉法人会計では、負債を一...

はじめに 退職給付引当金は、将来支給する退職金のうち、当該会計年度末までに発生していると認められる金額を負債として計上するものです。 退職金は将来支...

はじめに 社会福祉法人では、同一事業区分内において、拠点区分間で資金の貸付・借入が行われることがあります。 そのうち、返済期限が1年を超えるものを拠...

はじめに 社会福祉法人では、法人内部の異なる事業区分の間で資金の貸付・借入が行われることがあります。 そのうち、返済期限が1年を超えるものを事業区分...