決算理事会から定時評議員会までの日数② 社会福祉法人会計・法人運営

日数の記事について

①と②の2回に分けて記載しています。

| NO. | 記事のタイトル |

|---|---|

| ① | 決算理事会から定時評議員会までの日数① 何日、間隔を開けるべきか |

| ② | 決算理事会から定時評議員会までの日数② 厚生労働省の考え方の確認 |

今回は、

(決算)理事会と定時評議員会との間は、2週間以上の間隔を確保しておくことについて、厚生労働省の考え方を確認しましょう。

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

決算後の役員会スケジュール

決算理事会の開催日から定時評議員会(決算評議員会)までの日数については、「2週間」を開けるという考え方については、「決算理事会から定時評議員会までの日数①」で記載しました。

今回は、厚生労働省の考え方について、追加で記載していきます。

社会福祉法人指導監査実施要綱の指導監査ガイドラインでは、以下のように記されています。

項目(2)評議員会の招集・運営

監査事項 1 評議員会の招集が適正に行われているか。

着眼点

社会福祉法人指導監査実施要綱(指導監査ガイドライン)より

○ 評議員会の招集については、理事会の決議により評議員会の日時及び場所等(注)を定め、理事が評議員会の1週間(中7日間)又は定款においてこれを下回るものとして定めた期間以上前までに評議員に書面又は電磁的方法(電子メール等)により通知をする方法で行われなければならない(法第 45 条の9第 10 項により準用される一般法人法第 181条及び第 182 条、規則第2条の 12。

ただし、定時評議員会の場合は計算書類等の備置き及び閲覧に係る規定(法第 45 条の 32 第1項)との関連から、開催日は理事会と2週間(中 14 日間)以上の間隔を確保する)。なお、電磁的方法で通知をする場合には、評議員の承諾を得なければならない。指導監査を行うに当たっては、これらの手続が適正になされているかについて確認する。

指導監査ガイドラインとパブリックコメント

上記のガイドラインの内容は、令和2年9月の改正通知時に追加されています。

令和2年9月の改正通知の際に、着眼点として、定時評議員会の場合には、決算理事会から2週間以上の間隔を確保する旨の記載が追加されたことになります。

パブリックコメントの内容(厚生労働省の考え方)

ガイドラインが改正される際に、意見募集(パブリックコメント)が行われています。

ここで、2週間を確保することについて、質問(ご意見)がされています。質問に対する「厚生労働省の考え方」は以下のようになっています。

理事会と評議員会の開催日について2週間以上の間隔を確保することにつき 、法令上明確な定めは ありません 。

「指導監査ガイドラインの一部改正(案)に関する御意見募集(パブリックコメント)について」の結果について

しかしながら、

評議員会が理事会による法人運営を監視 するなどの役割を担い 、両者の適切な牽制関係を確保するという制度の趣旨から、評議員に対し、理事会の最終的な意思決定たる「 承認 」を受けた計算書類等を事前に確認させることとしているものであり、 本改正案は従来からの運用上の取扱いを明確化 したものであることから 、今回は原案のとおりとさせていただきます 。なお、こうした運用上の取扱いは、一般社団法人等も同様のルールとなっているものと承知しています 。

厚生労働省の考え方と結論

指導監査ガイドラインとパブリックコメントの厚生労働省の考え方を確認しますと

法人として(決算)理事会と定時評議員会との間は、2週間以上の間隔を確保しておく

2週間以上の間隔を確保する理由は、下になります。

社会福祉法には、明確な規定はないものの、

社会福祉法の理事会の及び評議員会との適切な相互牽制を確保するという制度趣旨から、

「評議員に対し、理事会の最終的な意思決定たる「 承認 」を受けた計算書類等を事前に確認させる」

という運用上の取扱いとして求められているもの

次回はこのテーマです。

- 評議員選任・解任委員会は適切に運営されたか

- 法人運営・指導監査の準備の記事の一覧はこちら

note版 マツオカ会計事務所ページ

noteを活用して記事を掲載しています。

| no. | シリーズ | 内 容 |

|---|---|---|

| ① | マツオカ会計事務所のストーリー | 事務所ができるまでの物語です |

| ② | 風の時代と会計 | 星占いを会計から考えてみます |

| ③ | ふわふわ会計 | 会計を誰でも簡単に分かるよう紹介します。 |

| ④ | 令和9年度 介護報酬改定を見据えて | 国の公表資料を基に介護政策の方向性を読み解きます |

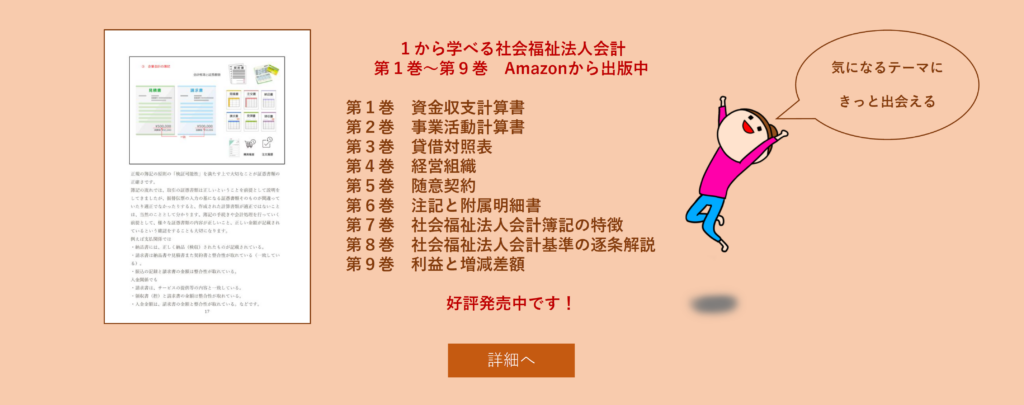

社会福祉法人専門 公認会計士・税理士による書籍

本の内容をブログ記事でご紹介しています

事務所スタッフによる本の感想です。(本のタイトルまたは画像をクリックして下さい)

第1巻

資金収支計算書

| はじめに | 本が選ばれる3つの理由 |

| NO. | タイトル |

| ☆ | 書籍シリーズのご案内 |

| 第1巻 | 資金収支計算書 |

| 第2巻 | 事業活動計算書 |

| 第3巻 | 貸借対照表 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) |

| 第5巻 | 随意契約 |

| 第6巻 | 注記と附属明細書 |

| 第7巻 | 社会福祉法人会計簿記の特徴『大切なのは、1行増えること』 |

| 第8巻 | 管理職のための社会福祉法人会計基準の逐条解説 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ |

(第4巻 経営組織は、法人の役員(理事、監事)や評議員について解説しています)

オンライン研修会「1から学べる社会福祉法人会計勉強会」のスタッフの感想は、こちら

Amazonのページはこちら(試し読み機能あり)

Amazonの試し読み機能をぜひご活用ください。本の内容を一部ご覧いただくことができます。

| NO. | タイトル | ページ | 価格 |

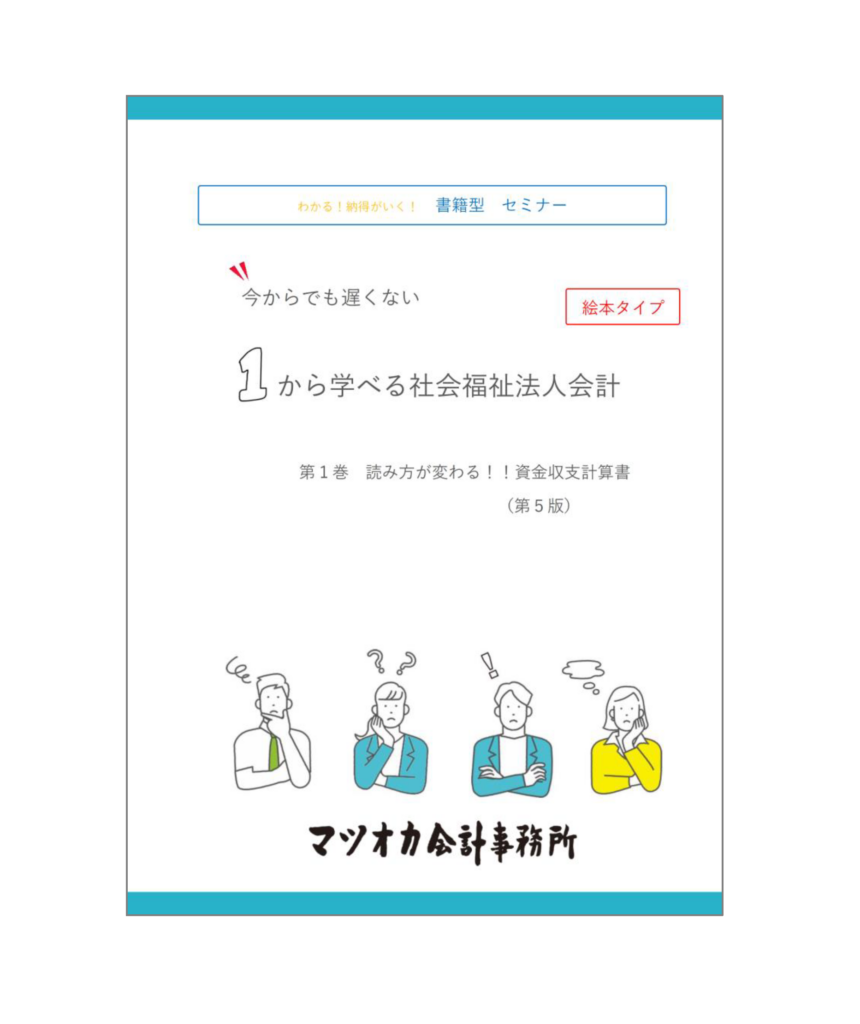

| 第1巻 | 資金収支計算書 (第5版) | 58 | 1870円 |

| 第2巻 | 事業活動計算書(第3版) | 73 | 1925円 |

| 第3巻 | 貸借対照表 (第3版) | 81 | 1980円 |

| 第4巻 | 経営組織(理事・監事や理事会・評議員会について) | 57 | 1760円 |

| 第5巻 | 随意契約 | 45 | 1650円 |

| 第6巻 | 注記と附属明細書 | 109 | 1980円 |

| 第7巻 | 社会福祉法人会計簿記の特徴 『大切なのは、1行増えること』 | 52 | 1870円 |

| 第8巻 | 管理職のための 社会福祉法人会計基準の逐条解説 | 83 | 1980円 |

| 第9巻 | 利益と増減差額 ~その違いからわかること~ | 47 | 1815円 |

(第4巻 経営組織は、法人の理事・監事や評議員について解説しています)

記事の一覧表 カテゴリー別

よかった。ありがとう。読んだ人が幸せでありますように。

勉強会のご案内

- サクサクと会計を説明したい時に

1から学べる社会福祉法人会計 勉強会 - 「書籍版(絵本のタイプ)」

1から学べる社会福祉法人会計 - 「動画版」

1から学べる社会福祉法人会計 勉強会